Модель «фундаментального» валютного кризиса Флуда — Гарбера

Отношение R0/AK (где R () — валютные резервы на начало планового периода) определяет число лет (7), в течении которых центральный банк планирует поддерживать фиксированный валютный курс в предположении, что атаки на валютный рынок не будет. После исчерпания валютных резервов придется перейти к плавающему обменному курсу, который превысит фиксированное его значение. Утверждение. При принятых… Читать ещё >

Модель «фундаментального» валютного кризиса Флуда — Гарбера (реферат, курсовая, диплом, контрольная)

Модель описывает возможность проведения частными инвесторами безрисковой атаки на валютный рынок при фиксированном валютном курсе, иллюстрируя специфику осуществления денежной политики в открытой экономике.

Исходные предпосылки. Центральный банк проводит экспансионистскую денежную политику посредством ежегодного увеличения внутреннего кредита на Д/С = const и поддерживает фиксированный обменный курс национальных денег: е — ё = const. Инвесторы на валютном рынке располагают полной информацией о денежной политике и конъюнктуре рынка.

В целях упрощения предполагается, что страна поддерживает нулевое сальдо платежного баланса (нет пополнения валютных резервов) и объем предложение денег равен сумме валютных резервов центрального банка (R) и внутреннего кредита (К), т. е. денежный мультипликатор равен единице:

Спрос на реальные кассовые остатки I = lyy + ((imax - 0 при заданных значениях ly, lj, у, гтах предстает в следующем виде: /= «0 — ар. Тогда условие равновесия на рынке денег выражается равенством.

Предполагается постоянное соблюдение паритета покупательной способности.

и непокрытого процентного паритета.

Подставив в равенство (2) условия (3) и (4), получим.

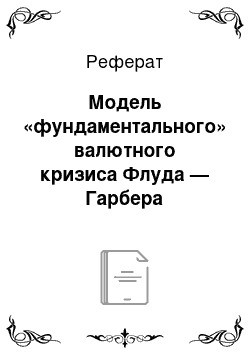

При фиксированном обменном курсе (е) условие равновесия на денежном рынке принимает вид М = e (a0Pz — ар7Р7), т. е. количество находящихся в обращении денег, равное сумме валютных резервов и внутреннего кредита, неизменно. Следовательно, приращение внутреннего кредита сопровождается равновеликим сокращением валютных резервов: АК = -AR, а величина необходимых резервов зависит от значения фиксированного валютного курса ё:

Отношение R0/AK (где R() — валютные резервы на начало планового периода) определяет число лет (7), в течении которых центральный банк планирует поддерживать фиксированный валютный курс в предположении, что атаки на валютный рынок не будет. После исчерпания валютных резервов придется перейти к плавающему обменному курсу, который превысит фиксированное его значение.

Утверждение. При принятых предпосылках есть момент времени т < Т, в котором частные инвесторы без риска могут осуществить атаку на валютный рынок (спекулятивную покупку иностранной валюты, ликвидирующую валютные резервы центрального банка) с целью выиграть на повышении валютного курса (обесценении национальной валюты) после атаки.

Доказательство. Сразу после проведения атаки в момент времени т из-за R = 0 равенство (5) принимает вид.

Теперь количество денег в стране будет ежегодно возрастать на приращение внутреннего кредита AMt = АХ. Когда центральный банк не выходит на валютный рынок, тогда в соответствии с ППС обменный курс будет расти с постоянным приращением; его динамика в этом случае описывается линейным дифференциальным уравнением вида.

Поскольку в этом случае Aet = XxAMt = Х^АК, то условие равновесия на денежном рынке отображается равенством.

где рн a0Pz — а/Pz.

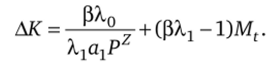

Чтобы определить значения А,0и Х{> перепишем равенство (9) следующим образом:

Так как, А К = const, а Мг растет, то должно выполняться равенство = 1/р;

тогда.

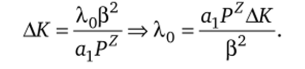

Следовательно, динамика рыночного обменного курса определяется по формуле.

Учитывая, что после атаки Mt = Kt = К0 + /АК, получаем.

Выражение (10) описывает динамику рыночного обменного курса национальных денег. Пока центральный банк поддерживает фиксированный обменный курс, рыночный курс существует в виде «теневой» цены, а после проведения атаки — в виде актуальной цены национальной валюты. Когда «теневой» курс превысит фиксированный курс, тогда можно проводить безрисковую атаку на валютном рынке — масштабную покупку иностранной валюты. Момент проведения такой атаки (т) определяется из равенства (10) при et = e lit- т:

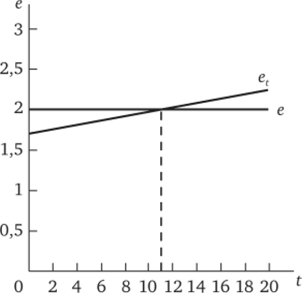

Пример

Спрос на реальные кассовые остатки в стране отображается функцией /, = 12 — 165/г В текущем периоде сумма внутреннего кредита К0= 2 ден. ед. Центральный банк планирует его ежегодно увеличивать на АК =0,1 ден. ед. За границей уровень цен и ставка процента постоянны: Pz = 1; iz = 0,05. При соблюдении паритета покупательной способности и непокрытого процентного паритета в текущем периоде объем валютных резервов, выраженный в национальных деньгах, определяется по формуле (6): R0 = = 2(12- 165 • 0,05) — 2 = 5,5 ден. ед.

Момент безрисковой атаки При запланированном росте денежной массы центральный банк может поддерживать фиксированный обменный курс е = 2 в течение 5,5/0,1 = 55 лет. В этих условиях безрисковую атаку на валютном рынке можно провести в конце 11-го года:

К этому времени валютные резервы центрального банка, измеренные в национальных деньгах, будут равны (5,5 — 0,1 • 11) = 4,4 ден. ед. За такую сумму можно купить 2,2 ед. иностранной валюты, которую можно будет продать, но рыночному курсу, превышающему 2 ден. ед. На рисунке момент безрисковой атаки представлен точкой пересечения графика роста рыночного обменного курса, построенного по формуле (10), с прямой фиксированного курса.