Задачи в условиях неопределенности

Приведенный пример — только один из многих, говорящих о том, что далеко не все управленческие задачи укладываются в русло классических задач теории принятия решений, основанных на использовании матриц решений. На практике часто используются другие подходы, рассмотренные в последующих разделах книги. В частности, нашли широкое применение многокритериальные оценки эффективности различных вариантов… Читать ещё >

Задачи в условиях неопределенности (реферат, курсовая, диплом, контрольная)

Наиболее характерным типом задач принятия решений являются задачи в условиях неопределенности, например [1; 3; 8; 10].

В реальных случаях, когда вначале кажется, что отсутствуют какиелибо оценки вероятностей достижения различных результатов, специалист по принятию решений обычно прилагает максимальные усилия для получения информации об этих вероятностях путем проведения специального исследования, и, как правило, это ему удается. Однако возможны и случаи, когда оценки вероятностей совершенно неизвестны.

Это задачи выбора лучшего варианта решения в ситуациях, когда неизвестны вероятности получения различных результатов или вообще неизвестно, какие результаты могут быть получены при выборе той или иной стратегии из числа рассматриваемых.

Задачи принятия решений в условиях неопределенности непосредственно связаны с управленческими решениями. Для этих задач характерны большая неполнота и недостоверность информации, многообразие и сложность влияния социальных, экономических, политических, технических и других факторов. Эти обстоятельства не позволяют построить адекватные математические модели решения задач по определению оптимального решения. Поэтому основную роль в поиске оптимального или приемлемого решения выполняет человек. Формальные методы используются человеком в процессе формирования решений в качестве вспомогательных инструментов.

Изложенное показывает, что задача принятия решений в условиях неопределенности является более общей и включает как частный случай принятие решений в условиях определенности и вероятностной определенности.

Рассмотрим некоторые критерии выбора для задач в условиях неопределенности.

ЛПР, перед которым возникла задача, представленная в таблице 7.1, может рассуждать следующим образом: при выборе Сх минимальный возможный выигрыш равен 1; при выборе С2— равен 2. Следовательно, целесообразно выбрать С2, поскольку эта стратегия максимизирует минимальный выигрыш.

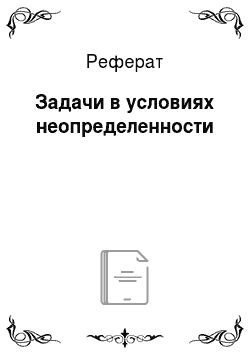

Критерий, используемый при таком подходе, называется максимином (критерием Вальда). Точно он определяется следующим образом:

где Uji — полезность, полученная ЛПР при достижении результата О, с помощью стратегии Q в соответствующих внешних условиях.

Особенность максиминного критерия в том, что он ориентирует на выбор наиболее безопасного варианта. Это своего рода критерий для осторожного человека. Им главным образом следует пользоваться в тех случаях, когда действия направлены на удовлетворение жизненно важных потребностей и необходимо обеспечить успех при любых возможных условиях.

Предположим, что результат мог бы выбираться лицом, являющимся противником (конкурентом) первого лица. При этом противник платит за те блага, которые получены первым лицом. Противник мог бы рассуждать так: при выборе Ох максимальные возможные потери равны 2; при выборе 02 — равны 5.

Таким образом, целесообразно выбрать Оь поскольку этот результат минимизирует максимальные потери.

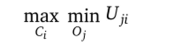

Этот критерий является минимаксом:

Он также относится к разряду осторожных критериев.

Его слабость заключается в допущении, что результаты выбираются разумным противником, интересы которого прямо противоположны нашим собственным, т. е. мы полагаем следующее: если применяемые правила принятия решений позволяют противнику извлечь какое-либо преимущество, то он обязательно это сделает. Однако если исключить вполне определенные условия конкурентной борьбы, то столь пессимистические допущения нельзя оправдать. Действительно, ведь результаты могут выбираться нерациональным «противником», а цели «противника» не обязательно полностью противоречат нашим собственным.

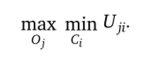

Учитывая все эти соображения, Гурвиц предложил более общий критерий, который позволяет вводить допущения, основанные на различной степени оптимизма. Критерий Гурвица (критерий обобщенного максимина, или критерий пессимизма — оптимизма') имеет вид:

где 0 < а < 1.

Величину, а можно рассматривать как показатель оптимизма. Если, а = 0, то критерий Гурвица сводится к максимину. С другой стороны, если, а = 1, то критерий становится максимаксом, т. е. он будет непосредственно приводить к выбору такой стратегии, которая максимизирует максимальный выигрыш. Это самый оптимистический критерий. Предположим, что а принимается равной 0,6 и применяется платежная матрица (см. табл. 7.1). Тогда если ЛПР выбирает стратегию С] то максимальный выигрыш равен 5, а минимальный — 1. Следовательно, 0,6 х х 5 + 0,4×1 = 3,4.

Аналогично, если он выбирает С2, то 0,6×3 + 0,4×2 = 2,6.

Таким образом, по этому критерию оптимальной стратегией является Cj. Заметим, что если рассматривать, а как субъективную оценку вероятности, то критерий Гурвица эквивалентен максимизации ожидаемой полезности.

Севидж предложил критерий минимаксного сожаления (риска). Чтобы применить его, платежную матрицу необходимо преобразовать в матрицу потерь. В каждую клетку такой матрицы записывается разность между максимально возможным результатом и результатом, получаемым при реализации определенной стратегии. Так, например, платежная матрица (см. табл. 7.1) преобразуется в матрицу потерь (табл. 7.4).

Таблица 7.4

Матрица потерь

о,. | ||

С>! | 02 | |

с,. | ||

Если ЛПР выберет стратегию Сь то потери на первом результате составят 2 — 1 = 1; на втором результате потерь не будет. Если руководитель выберет стратегию С2, то потерь на первом результате не будет, а на втором они составят 5 — 3 = 2. Матрица потерь отражает потери для случая, когда фактический выбор стратегии не является наилучшим с точки зрения достижения одного из возможных результатов. После построения матрицы потерь к ней можно применить минимаксный критерий для отбора оптимальной стратегии; такой стратегией в нашем случае является первая.

Критерий минимаксного сожаления также относится к категории осторожных. Однако если, руководствуясь минимаксным критерием, ЛПР прежде всего думает о том, как меньше потерять, то при использовании второго критерия он придает выигрышу несколько большее значение, нежели потерям.

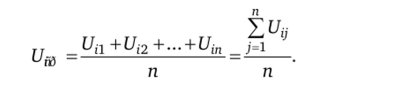

В основу выбора оптимальной стратегии с помощью критерия Лапласа положено предположение, что поскольку о вероятностях получения того или иного результата ничего неизвестно, то можно полагать их равновероятными. Поэтому оценка каждой i-й стратегии производится как среднее арифметическое в i-й строке:

Наиболее предпочтительным считается вариант действий, которому соответствует максимальное значение Uicp.

Попытка сформулировать критерий оценки возможных решений в условиях неопределенности отражает стремление сделать более наглядными преимущества и недостатки каждого варианта действий в различной обстановке.

Использование различных критериев при решении одной задачи, как правило, приводит к получению неодинаковых результатов. Существуют два подхода к выбору критериев для решения задач в условиях неопределенности. Первый из них — это разработка новых критериев или требований для выбора критерия принятия решения. Второй путь заключается в использовании любой, пусть самой скудной, информации о вероятностях реализации различных условий внешней среды (различных результатов, получаемых при реализации той или иной стратегии) или в проведении экспериментов с целью получения оценок этих вероятностей. Тем самым неопределенная задача становится вероятностной.

Оба пути трудоемки и, как правило, трудновыполнимы на практике, однако предпочтительнее все же второй путь. Первый путь приводит к поискам новых критериев для выбора лучшего из числа известных, затем — к поискам критериев для выбора из числа рассматриваемых и т. д. Иными словами, не существует критерия принятия решения, не основанного на оценках вероятностей, который удовлетворял бы определенным обоснованным требованиям «хорошего» критерия.

Ни один из предложенных методов выбора решений не является универсальным, способным удовлетворить любого ЛПР. Люди по-разному относятся к элементам риска, содержащимся в каждом решении. Один склонен рисковать в надежде добиться большего успеха, другой предпочитает всегда действовать осторожно. Разумеется, размеры риска, допускаемые в решении, зависят не только от характера ЛПР, но и от содержания целей. Например, перед руководителем предприятия стоит задача выбора одного из двух возможных альтернативных курсов действий. Первый из них с вероятностью 0,8 приводит к получению прибыли в 50 тыс. руб., второй с вероятностью 0,2 — к получению прибыли в 500 тыс. руб. Какую альтернативу выберет руководитель? В большой мере решение этого вопроса при прочих равных условиях будет зависеть от особенностей характера и психологии конкретного руководителя.

Приведенный пример — только один из многих, говорящих о том, что далеко не все управленческие задачи укладываются в русло классических задач теории принятия решений, основанных на использовании матриц решений. На практике часто используются другие подходы, рассмотренные в последующих разделах книги. В частности, нашли широкое применение многокритериальные оценки эффективности различных вариантов решений, не сводящиеся к чисто математической постановке задачи, когда в качестве одного из оценочных критериев используется вероятность достижения запланированных результатов.