Оценка результатов деятельности фирмы

Вместе с тем, несмотря на все преимущества данного подхода, ему присущ ряд недостатков как теоретического, так и практического характера. Основным теоретическим недостатком концепции экономической добавленной стоимости (прибыли) является то, что она не учитывает фактор времени. Определяемые на основе данных финансовой отчетности показатели EVA отражают лишь краткосрочную перспективу. С точки… Читать ещё >

Оценка результатов деятельности фирмы (реферат, курсовая, диплом, контрольная)

Оценка результатов деятельности фирмы предполагает формирование и анализ системы взаимосвязанных показателей, характеризующих ее эффективность с точки зрения реализации целей бизнеса. При этом главной целью управления бизнесом в условиях рынка выступает увеличение его стоимости в интересах владельцев.

Основными составляющими процесса создания стоимости являются управленческие решения в трех областях деятельности — операционной, инвестиционной и финансовой. Совокупность операционных и инвестиционных решений генерирует денежные потоки фирмы, финансовые решения влияют на структуру и стоимость вложенного в нее капитала.

Операционная деятельность предприятия служит ключевым источником создания стоимости и обычно состоит из двух взаимосвязанных компонент — производственной и коммерческой.

Операционные решения лежат в сфере ценообразования, объемов выпуска и связанных с ним затрат, повседневной эксплуатации основных активов, поставок сырья и обслуживания клиентов и т. п. Они должны быть нацелены на максимальное использование конкурентных преимуществ фирмы, таких как эффективное использование оборудования, квалифицированный персонал, отлаженные системы закупок и сбыта, наличие ресурсосберегающих технологий, внедрение инноваций и т. д.

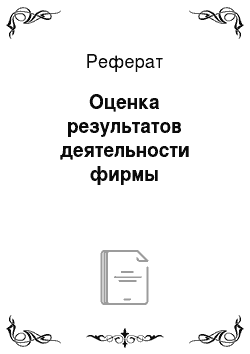

Показателем, характеризующим взаимосвязь производственной и коммерческой деятельности, а также отражающим их итоговый результат, может служить рентабельность продаж — ROS, рассчитываемая как отношение операционной прибыли к чистой выручке (4.30). Схема формирования показателя ROS приведена на рис. 4.3.

Рис. 4.3. Схема формирования показателя ROS.

Как следует из рис. 4.3, на величину рентабельности продаж оказывают влияние различные факторы. Основными причинами ее снижения являются:

- 1) рост затрат на производство и реализацию продукции (производственная деятельность);

- 2) падение объемов реализации при неизменном уровне затрат (коммерческая деятельность).

В первом случае тщательному анализу следует подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. Общая последовательность управленческих решений может быть представлена в виде следующих шагов:

- • выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

- • произвести разделение затрат на постоянные и переменные, рассчитать точку безубыточности[1];

- • проанализировать прибыльность отдельных видов продукции, изучить необходимость и экономическую целесообразность изменения ее номенклатуры.

Во втором случае следует сосредоточить внимание на маркетинговых факторах, ценовой политике, условиях реализации, а также качестве и потребительских характеристиках продукции.

Показатель рентабельности продаж охватывает большинство аспектов операционной деятельности предприятия — производство, маркетинг, сбыт и др. Вместе с тем он не дает возможность оцепить, насколько эффективно использовались активы, обеспечившие соответствующие объемы реализации.

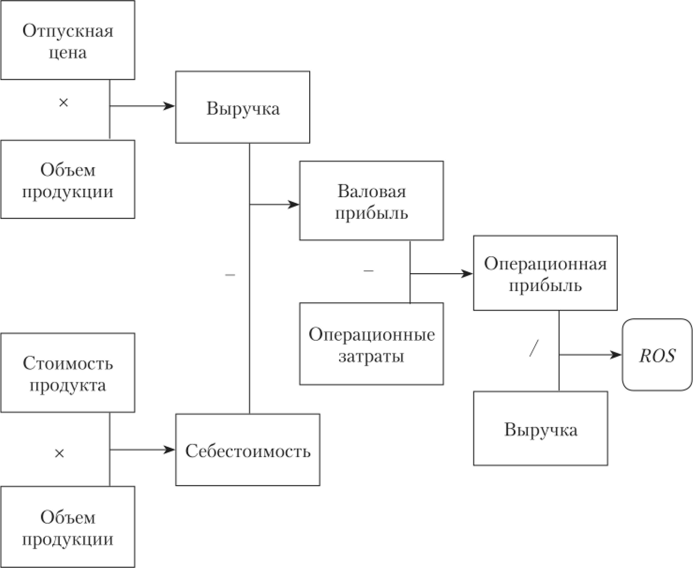

Напомним, что важной характеристикой эффективности использования активов является их оборачиваемость. Очевидно, что при оценке операционной деятельности нас должны интересовать только те активы, которые непосредственно задействованы в ее осуществлении, т. е. чистые активы — NAy определяемые как.

Управленческий баланс для ПАО «ЛВЗ», построенный на основе средних значений соответствующих показателей за рассматриваемые периоды в соответствии с (4.45), представлен в табл. 4.12.

Таблица 4.12

Управленческий баланс ПАО «ЛВЗ», млн руб.

Показатель. | 201Х + 1 г. | 201Х + 2 г. | Показатель. | 201Х + 1 г. | 201X + 2 г. |

WCR | 167,80. | 290,45. | D | 4848,45. | 4695,50. |

NFA | 8853,40. | 8490,25. | Е | 4172,75. | 4085,20. |

NA | 9021,20. | 8780,70. | 1C | 9021,20. | 8780,70. |

Для вычисления показателя оборачиваемости чистых активов можно воспользоваться формулой (4.20).

Определим оборачиваемость чистых активов для ПАО «ЛВЗ» за 201Х + + 2 г.:

Таким образом, каждый рубль, вложенный в основную деятельность ПАО «ЛВЗ», приносит в среднем 1,25 руб. выручки.

Общая схема формирования показателя ТАТпредставлена на рис. 4.4.

Рис. 4.4. Схема формирования показателя оборачиваемости чистых активов.

Ускорения оборачиваемости можно добиться путем уменьшения текущих или постоянных активов, а также потребности в оборотном капитале либо увеличением выручки при прочих неизменных условиях. В любом случае необходимо рассмотреть следующие возможности:

- • продажа или списание неиспользуемого оборудования;

- • выделение неэффективных производств или видов бизнеса и передача их на аутсорсинг;

- • снижение запасов сырья и материалов, незавершенного производства, готовой продукции;

- • уменьшение дебиторской задолженности;

- • получение более выгодных условий оплаты от поставщиков и др.

Инвестиционные решения являются движущей силой любого бизнеса, важнейшим фактором его роста, конкурентоспособности и создания стоимости. Их сущность заключается в помещении имеющегося капитала в такие проекты, активы, ресурсы, ожидаемая отдача от которых превысит затраты на его привлечение.

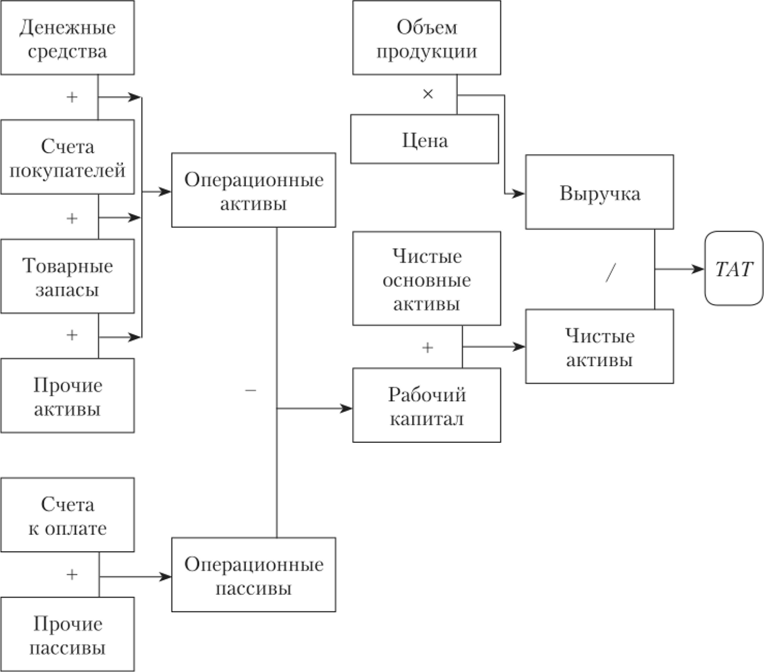

Показателем, связывающим результаты операционной и инвестиционной деятельности предприятия, является рентабельность чистых активов — RONA. В узком смысле он выражает отдачу (доход), которая приходится на рубль используемых чистых активов. Однако, являясь важнейшим показателем хозяйственной деятельности, он также позволяет увязать ее различные компоненты. Схема формирования данного показателя представлена на рис. 4.5.

Рис. 4.5. Формирование показателя рентабельности чистых активов

(инвестиций)

Как следует из рис. 4.5, показатель RONA не просто зависит от рентабельности продаж и оборачиваемости активов, но и может быть связан с ними факторной моделью вида:

Приведенная схема и соотношение (4.46) дают нам возможность провести количественный анализ факторов, оказывающих непосредственное влияние на рентабельность активов.

Определим показатель RONA для ПАО «ЛВЗ» за 20IX + 2 г.

Нетрудно заметить, что причины ухудшения RONA могут заключаться как в снижении рентабельности продаж, так и в замедлении оборачиваемости активов.

Если на ухудшение показателя в большей степени влияет падение объема продаж, то необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике, системе ценообразования и управлении затратами. В свою очередь, при замедлении оборачиваемости следует обратить особое внимание на управление операционным и финансовым циклом, применяемые технологии, качество материалов, неиспользуемые или не полностью загруженные основные активы и т. п.

Соотношение (4.46) наглядно показывает, что фирмы даже одной отрасли могут добиваться требуемого уровня рентабельности активов, следуя различным стратегиям и акцентируя усилия на своих базовых компетенциях и конкурентных преимуществах. Например, низкая рентабельность продаж может компенсироваться высокой оборачиваемостью, т. е. умением производственного менеджмента более эффективно по сравнению с конкурентами эксплуатировать свои активы, либо совместными успехами служб в области управления операционным и финансовым циклом предприятия. Соответственно, невысокая оборачиваемость активов может перекрываться грамотными маркетинговыми стратегиями, умелым позиционированием продуктов и услуг, гибкой ценовой политикой, достижением высокой лояльности покупателей и т. д. Очевидно, что максимальная рентабельность активов достигается при слаженной, эффективной работе всех служб предприятия, отвечающих за производство и реализацию продукции.

Поскольку рентабельность чистых активов может быть интерпретирована как доход, который генерируется на единицу вложенного капитала, этот показатель одновременно выступает и в качестве меры эффективности инвестиционной деятельности предприятия (ROIC).

Рассмотренные показатели являются удобным способом комплексной оценки результатов производственных, коммерческих и инвестиционных решений. Представленные в виде детализированных схем их формирования, они наглядно отражают цепочку создания стоимости и ее основные элементы для анализируемого предприятия. В этой связи они часто используются в качестве итоговых критериев оценки деятельности руководителей соответствующих служб — отдела продаж, производства, снабжения и т. п.

Вместе с тем оценки только операционных и инвестиционных решений, несмотря на главенствующую роль последних в создании стоимости фирмы, не могут служить итоговыми критериями эффективности бизнеса с точки зрения его владельцев, поскольку не учитывают результаты финансовой деятельности.

Нам уже известно, что собственники являются последними в очереди претендентов на денежные потоки и доходы фирмы. Свои права на часть прибыли они смогут реализовать только после удовлетворения требований прочих претендентов — покупателей, поставщиков, работников, кредиторов, государства и т. д. Поэтому показатель, измеряющий эффективность бизнеса для владельцев, должен базироваться на остаточном доходе, который будет получен после покрытия всех видов издержек, включая затраты на финансирование.

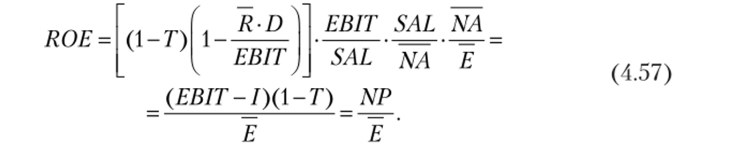

Среди рассмотренных показателей наиболее очевидным кандидатом на эту роль является коэффициент рентабельности собственного капитала ROE. Он представляет собой долю чистой прибыли, приходящуюся на 1 руб. вложенных владельцами средств после вычета производственных, коммерческих, административных и прочих затрат, включая процентные и налоговые выплаты. Таким образом, помимо операционных и инвестиционных, он содержит в себе также и результаты финансовых решений.

Финансовые решения напрямую не связаны с операционными и инвестиционными, однако способны оказывать существенное влияние на их конечные результаты. Они включают в себя различные аспекты, связанные с формированием источников капитала предприятия, а также его дивидендной, налоговой и амортизационной политикой. Финансовые решения играют исключительно важную роль в бизнесе, поскольку в итоге определяют цену капитала фирмы. В этой связи их детальному рассмотрению будет посвящен специальный раздел учебника. Здесь же ограничимся кратким рассмотрением только одного аспекта — оценки выгод от использования заемного капитала, известного как эффект финансового рычага.

Читатель уже встречался с этим понятием при изучении коэффициентов платежеспособности и финансовой устойчивости, а также в процессе их анализе для предприятия из рассматриваемого примера. Вернемся к показателям рентабельности ПАО «ЛВЗ» (см. табл. 4.10).

Рентабельность собственного капитала за 20IX + 2 г. составляет 23,01%, в то время как рентабельность его совокупных активов — всего лишь 9,2%, т. е. более чем в 2 раза ниже! Причиной такого разрыва является наличие займов в финансировании. Обратите внимание на показатель А/Е (см. табл. 4.9). Его величина равна 250%, что означает более чем двукратное превышение активами собственного капитала. Осуществим проверку нашего предположения, представив показатель ROE, как произведение ROA и А/Е:

Подставив исходные данные в формулу, получим.

Таким образом, финансовые решения менеджмента позволили фактически удвоить заработанную доходность от активов для собственников предприятия. Это как раз и есть проявление эффекта финансового рычага.

Финансовый рычаг возникает у предприятия всякий раз, когда оно прибегает к использованию заемных средств. Привлекая займы, менеджмент автоматически снижает долю собственного капитала в источниках финансирования, что при прочих равных условиях обеспечивает повышение сто рентабельности. Кроме того, плата (процентная ставка) за пользование заемными средствами, как правило, является фиксированной и не зависит от результатов хозяйственной деятельности. Таким образом, рост прибыли никак не отражается на выплатах кредиторам, а все выгоды от данной ситуации пожинаются собственниками. Наконец, стоимость долгового финансирования всегда меньше собственного капитала, поскольку проценты по займам относятся на налогооблагаемую базу, а выплаты акционерам — нет.

Справедливости ради отметим, что применение финансового рычага имеет и обратный эффект: при неблагоприятных условиях он усиливает убытки и снижает рентабельность собственного капитала. Кроме того, при использовании займов у предприятия возникает финансовый риск и угроза банкротства. Поэтому, принимая решения об использовании заемного финансирования, менеджер должен учитывать как возможные выгоды, так и негативные последствия.

Существенным фактором является средняя стоимость используемых займов, обычно задаваемая в виде процентной ставки1.

Разница между рентабельностью чистых активов (или чистых инвестиций) и средней стоимостью заемных средств носит название дифференциала финансового рычага — DF. Как будет показано далее, знак дифференциала рычага предоставляет информацию о целесообразности использования заемных средств.

В свою очередь, различные показатели структуры капитала (D/E, ЕМ, D/А), выступают в роли своего рода «плеча» финансового рычага2.

Для получения оценки эффекта рычага (effect of financial leverage — EEL), выраженного в виде процентного изменения рентабельности собственного капитала, в качестве плеча обычно берется коэффициент D/Е, который умножается на дифференциал DF:

где R — средняя ставка, но займам.

Величина EFL позволяет определить, как будет изменяться рентабельность собственного капитала в зависимости от изменения дифференциала и уровня финансового рычага.

Для иллюстрации этой зависимости, выразим рентабельность собственного капитала предприятия через показатели RONA и EEL:

- 1 Детальное обсуждение проблем и методов оценки стоимости различных источников финансирования будет дано в гл. 16 (ч. 2 данного учебника).

- 2 В зависимости от целей анализа в качестве плеча рычага может использоваться тот или иной показатель структуры капитала.

где Т — эффективная ставка налога на прибыль.

Из (4.49) следует ряд важных выводов, позволяющих глубже понять влияние рычага на конечные результаты деятельности фирмы.

Нетрудно заметить, что при равенстве RONA и стоимости займов либо их отсутствии величина ROE будет равна посленалоговой рентабельности чистых активов, т. е. ROE = RONA • (1 — Т).

Однако если рентабельность активов превышает стоимость займов (DF > 0), то увеличение доли последних в финансировании будет приводить к росту ROE. Другими словами, поскольку операционная деятельность приносит фирме больше средств, чем она выплачивает кредиторам, ее владельцы получают дополнительную прибыль на рубль вложенных собственных средств от использования заемных. Этот прирост прибыли, обеспечиваемый за счет разницы между RONA и стоимостью долга, является чистым вкладом финансового рычага в итоговый результат.

Соответственно, если рентабельность активов меньше стоимости займов (DF < 0), то ROE снизится на величину, которая при неизменном дифференциале будет определяться уровнем рычага D/Е. Нетрудно заметить, что в этом случае рост займов приведет к пропорциональному падению или даже отрицательному значению ROE.

Выполнив несложные преобразования над (4.49), можно получить выражение, позволяющее определить рентабельность чистых активов, необходимую для достижения требуемого или планируемого уровня ROE при прочих неизменных параметрах.

Это соотношение позволяет легко оценить необходимую рентабельность инвестиций при различном уровне и стоимости долга. Воспользовавшись схемами, приведенными на рис. 4.3—4.5, можно проанализировать пути достижения целевого уровня показателя.

Продолжим анализ, чтобы проследить всю цепочку факторов создания стоимости фирмы, отраженную в данных ее финансовой отчетности. Для этого выразим RONA через оборачиваемость и рентабельность продаж. Выполнив соответствующие замены, имеем.

Полученное соотношение позволяет оценить влияние производственных, коммерческих, инвестиционных и финансовых решений на рентабельность собственного капитала, т. е. доходность, заработанную на средства, вложенные акционерами.

Решения по финансированию часто удобно выражать в виде другого показателя финансового рычага, известного как мультипликатор собственного капитала, который мы будем рассчитывать через чистые активы.

Ранее мы уже использовали подобный подход при выяснении причины различий в рентабельности активов и собственного капитала для ПАО «ЛВЗ».

Однако последствия финансовых решений не ограничиваются лишь эффектом рычага. Наличие займов в финансировании приводит к возникновению процентных затрат, а также к изменениям в налогооблагаемой базе фирмы. Для оценки их последствий выразим чистую прибыль через рентабельность чистых активов с учетом выплат по займам и налогов.

где I — величина процентных выплат; Т — эффективная ставка налога. Перенеся (1 — 7) в левую часть данного уравнения, получим.

Нетрудно заметить, что теперь обе части уравнения представляют собой прибыль до вычета налогов — ЕВТ. Разделив обе части выражения на EBIT,.

получим Это соотношение может быть интерпретировано как коэффициент долговой нагрузки (interest burden — IB), которую несет предприятие. Он показывает долю прибыли до налогообложения, содержащуюся в 1 руб. дохода от хозяйственных операций. Для фирмы, не имеющей заемного финансирования, его значение будет равно максимуму (т.е. 1). С увеличением доли долга в структуре капитала значение коэффициента IB будет снижаться.

Поскольку чистая прибыль NP = (EBIT — R_ • D) • (1 — Т), величина (1−7} может быть выражена как [EBIT • (1 — R • D)] / NP. Так как выражение в квадратных скобках является прибылью до вычета налога, имеем.

Полученный коэффициент показывает уровень налоговой нагрузки {tax burden — ТВ) для конкретного предприятия, т. е. долю чистой прибыли, которая остается с каждого рубля дохода после вычета налога. Таким образом, он одновременно характеризует государственную политику в области налогообложения и стратегию фирмы по его оптимизации. Зная величину коэффициента ТВ, несложно определить такой значимый для любого предприятия показатель, как эффективная ставка налогообложения {effective tax rate), т. е. реальная или фактическая ставка налога, которую платит предприятие. Она равна величине (1 — ТВ).

Выражение в квадратных скобках представляет собой поправочный множитель на проценты и налоги, который позволяет перейти в числителе от операционной к чистой прибыли. Подставив вместо него (4.55) и (4.56), имеем.

Определим фактическую ставку налога для ПАО «ЛВЗ» за 201Х + 2 г.

Таким образом, реальная ставка налогообложения была значительно выше номинальной, что связано с выплатами отложенных налогов за предыдущие периоды.

Перепишем формулу (4.51) следующим образом:

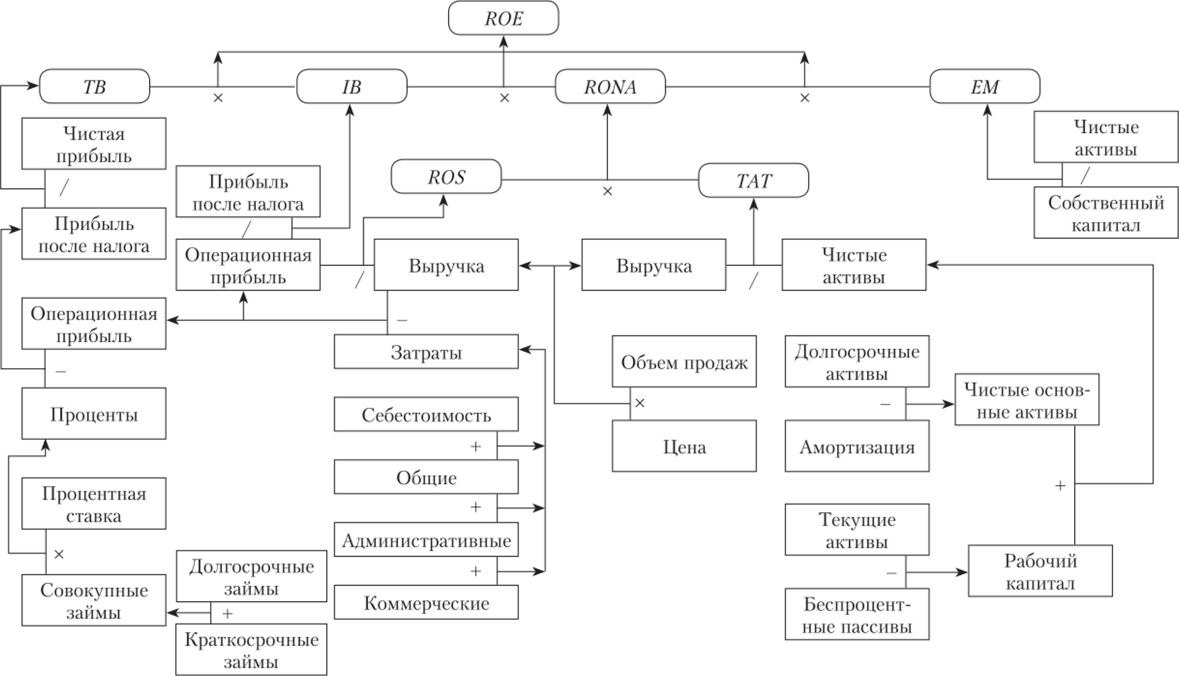

или Общая схема формирования показателя рентабельности собственного капитала представлена на рис. 4.6.

Полученные соотношения представляют собой модификацию знаменитой формулы корпорации «Дюпон» (Du Pont), впервые применившей факторный анализ для комплексной финансовой оценки[2]. Однако, несмотря на широкую известность и популярность оригинальной формулы, ее применение в анализе ограничено, поскольку расчет через чистую прибыль затрудняет выделение операционных, инвестиционных и финансовых решений, а также искажает оценку их влияния на конечный результат.

Более целесообразно использовать модифицированные варианты формулы «Дюпон», предполагающие определение показателей рентабельности через операционную прибыль, отражающий концепцию чистых активов (инвестиций) и существенно расширяющие число исследуемых факторов, как внутренних, так и внешних (например, процентные ставки по займам и налоги).

Теперь мы можем детально проследить процесс формирования показателя рентабельности собственного капитала ПАО «ЛВЗ» и дать количественную оценку влияния всех рассмотренных факторов. Результаты соответствующих расчетов представлены в табл. 4.13.

Рис. 4.6. Схема формирования показателя рентабельности собственного капитала

Показатели, формирующие рентабельность собственного капитала

ПАО «ЛВЗ»

Показатель. | 201Х+ 1 г. | 201Х + 2 г. |

ROS, % | 15,59. | 15,66. |

ТЛТ, раз. | 1,07. | 1,08. |

ЕМ, раз. | 2,55. | 2,50. |

IB, % | 90,93. | 88,33. |

ТВ, % | 61,55. | 61,80. |

Подставив полученные данные за 20IX + 2 г. в модель (4.59), имеем:

Подставив в эту схему данные аналогичных предприятий можно определить источники конкурентных преимуществ и узкие места в работе ПАО «ЛВЗ».

Практическое задание 4.7

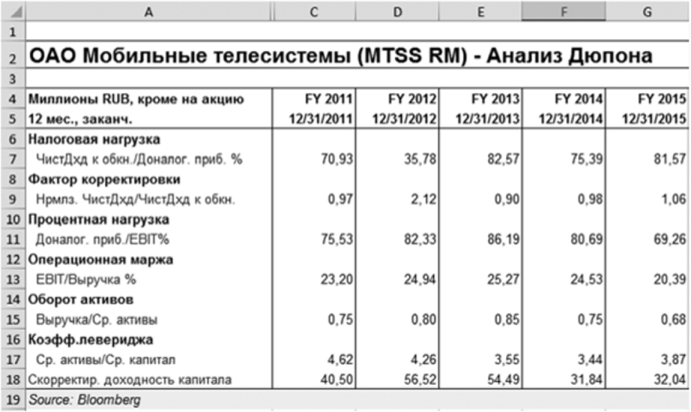

На рис. 4.7 приведены результаты факторного анализа рентабельности собственного капитала компании ПАО «МТС» в системе Bloomberg, выгруженные в формате электронной таблицы MS Excel.

Рис. 4.7. Анализ рентабельности собственного капитала Г1АО «МТС»

Каковы основные факторы, обусловившие значение показателя ROE?

Подведем некоторые итоги. Рентабельность собственного капитала является комплексным показателем оценки успешности деятельности предприятия с точки зрения владельцев и играет большую роль в определении инвесторами объектов и проектов для вложений. Для менеджеров и аналитиков показатель важен тем, что в агрегированном виде отражает цепочку создания стоимости бизнеса, включая в себя результаты операционных, инвестиционных и финансовых решений, а также такие параметры внешней среды, как процентные ставки и налоги.

Показатель ROE и его составляющие оказывают влияние на соотношение рыночной и балансовой стоимости собственного капитала либо одной акции, выражаемой коэффициентом М/В (Р/В). В этом несложно убедиться, если соотнести ROE и полную доходность акции EY.

Подставив в (4.60) разложение для ROE, получим.

Нетрудно заметить, что чем выше значение ROE, тем при прочих равных условиях будет выше капитализация фирмы.

Убедимся в корректности полученных моделей на примере ПАО «ЛВЗ». Как следует из табл. 4.11, полная доходность акции в 20IX + 2 г. составила 5,62%, а соотношение М/В — 4,09. Подставив исходные данные в (4.60), получим:

Соответственно, воспользовавшись (4.61), можем проследить цепочку факторов, повлиявших на рост или снижение капитализации предприятия.

Рассмотренные показатели и модели представляют собой традиционный (учетный) подход к оценке деятельности фирмы, получивший широкое распространение на практике. Однако, несмотря на фундаментальную роль показателей ROS, TAT, RONA, ROE и факторных моделей их формирования в финансовом анализе, такой подход обладает рядом недостатков:

- • базируется на учетных данных, а не денежных потоках фирмы;

- • оперирует балансовой, а не рыночной стоимостью активов и капитала;

- • не показывает реальные изменения стоимости фирмы за исследуемый период;

- • не учитывает затраты на собственный капитал, т. е. требования к доходности операций со стороны собственников, и др.

В последнее десятилетие был разработан ряд новых показателей, максимально приближенных к экономическому, а не бухгалтерскому подходу к оценке стоимости фирмы и результатов работы менеджмента по ее созданию. Несмотря на существующие различия в методиках расчета, все они базируются на фундаментальном законе рыночной экономики, который гласит, что предприятие создает стоимость только тогда, когда полученные им доходы превышают затраты на вложенный капитал.

Обратимся к уравнению управленческого баланса фирмы (4.45). Оно наглядно показывает, что вложенный в фирму капитал состоит из двух компонент — средств, предоставленных кредиторами, и собственных средств владельцев. При этом и те и другие ожидают определенной отдачи от своих инвестиций в виде требуемой нормы доходности. В то же время с точки зрения предприятия доходность, которую требуют инвесторы, представляет собой затраты на используемый капитал.

Поскольку на практике предприятие пользуется различными источниками финансирования, в качестве показателя их стоимости или цены обычно берется средняя взвешенная величина (weighted average cost of capital — WACC), определяемая по формуле1

где wE, wD — доля собственного и заемного капитала соответственно; kF, kp — стоимость собственного и заемного капитала, выраженная в виде процентной ставки; Т — ставка налога на прибыль.

Средняя стоимость совокупного капитала является важнейшей стратегической характеристикой предприятия и ключевым параметром в принятии управленческих решений, так как для удовлетворения требований всех групп инвесторов рентабельность его проектов и операций должна быть не меньше величины WACCI.

Соответственно, зная, во сколько обходится фирме предоставленный капитал в исследуемом периоде, и, сопоставив эту величину с чистой рентабельностью инвестиций (т.е. после вычета налогов), можно судить о ее текущих результатах в достижении основной цели — максимизации рыночной стоимости.

Приведенные рассуждения лежат в основе концепции добавленной стоимости или в более широком понимании — экономической прибыли (т.е. прибыли, полученной с учетом полных издержек на капитал и риска), которая получила широкое распространение за рубежом и постепенно начинает внедряться в практику отечественных предприятий.

Для измерения экономической прибыли специалистами было предложено несколько показателей, идентичных по своей экономической сути, но различающихся методиками расчета. Некоторые из них представлены в табл. 4.14.

Таблица 4.14

Показатели стоимости (экономической прибыли)

Показатель. | Разработчик. |

Экономическая добавленная стоимость (economic value added — EVA) | G. B. Stewart, Stem J. M. (Stern Stewart & Co.) |

Денежная добавленная стоимость (cash value added — CVA) Рентабельность денежного потока (cash flow return on investment — CFROI) | T. Lewis и др. (Holt Value Associations, Boston Consulting Group) |

1 Проблема определения стоимости капитала и его отдельных элементов, а также используемые при этом концепция WACC, методы и модели, будут рассмотрены в гл. 16 (ч. 2 данного учебника).

Показатель. | Разработчик. |

Добавленная стоимость для акционеров (shareholders value added — SVA) | A. Rappaport |

Экономическая прибыль (economic profit — HP) | McKinsey & Company, Inc. |

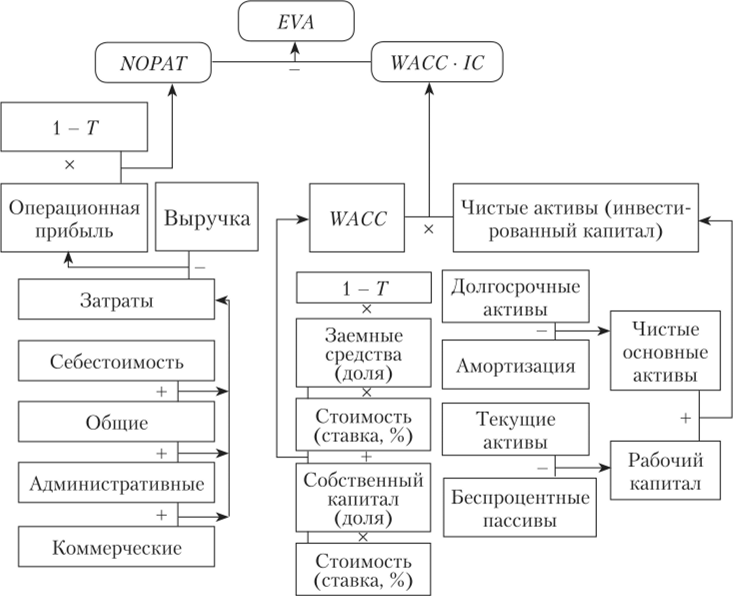

Наибольшую известность получил критерий экономической добавленной стоимости (economic value added — EVA), определяемый как разница между чистым (после вычета налогов) доходом фирмы от операционной деятельности и затратами на вложенный капитал[3]:

где NOPATt — чистая операционная прибыль после уплаты налогов за период t, WACC — средняя цена капитала; /С,_, — инвестированный капитал (чистые инвестиции или чистые активы) на начало периода.

Общая схема формирования показателя экономической добавленной стоимости приведена на рис. 4.8.

Рис. 4.8. Схема формирования показателя EVA.

Положительная величина EVA свидетельствует об увеличении стоимости фирмы за рассматриваемый период, отрицательная обычно трактуется как разрушение стоимости.

Выразим рентабельность инвестированного капитала через показатель NOPAT, воспользовавшись формулой (4.46) и модифицировав ее с учетом н ало гообл ожен ия:

где ROICf (RONA() — посленалоговая рентабельность инвестиций (чистых активов) в периоде t.

С учетом (4.64) может быть предложена более наглядная формула для исчисления экономической добавленной стоимости:

где ICt_i — величина инвестированного в предприятие капитала (или чистых активов) на начало периода t.

Полученная формула имеет очевидный экономический смысл. Если посленалоговая рентабельность инвестиций предприятия выше средневзвешенной цены его капитала (ROIC > WACC), то оно способно не только осуществлять обещанные выплаты кредиторам и собственникам (проценты по кредитам и дивиденды), но и реинвестировать часть чистой прибыли в дальнейшее развитие бизнеса, т. е. наращивать стоимость.

Равенство данных показателей означает, что предприятие способно только выполнять требования инвесторов и кредиторов, ничего не оставляя для накопления (реинвестирования). Таким образом, для расширения бизнеса потребуется привлечение дополнительного капитала, и дальнейшее развитие может осуществляться только экстенсивным путем.

Если же посленалоговая ROIC < WACC, то предприятие не обеспечивает требуемой отдачи инвесторам и разрушает стоимость вложенного ими капитала. В перспективе у него могут возникнуть серьезные проблемы при расширении своей деятельности и поиске дополнительных источников финансирования. Поэтому отслеживание соотношений между данными показателями является одной из важнейших задач любого менеджера.

Приведенные положения наглядно иллюстрирует табл. 4.15, содержащая результаты деятельности по созданию экономической добавленной стоимости российскими телекоммуникационными компаниями за период 2010—2015 гг., которые получены, но расчетам автора из данных информационно-аналитической системы Bloomberg.

Таблица 4.15

Результаты деятельности по созданию EVA телекоммуникационными компаниями России за период 2010—2015 гг., млн руб.

Период. | ||||||

ПАО «Мобильные телесистсмы» (МТС). | ||||||

NOPAT | 68 803,52. | 61 437,88. | 78 183,67. | 93 889,15. | 92 135,02. | 55 169,60. |

Период. | ||||||

ROIC, % | 19,30. | 15,15. | 21,77. | 23,17. | 18,09. | 10,35. |

WACC, % | 10,83. | 7,62. | 6,15. | 8,29. | 12,08. | 16,11. |

EVA | 30 204,36. | 30 538,76. | 56 104,53. | 60 293,70. | 30 605,76. | — 30 728,52. |

ПАО «МегаФон». | ||||||

МО PAT | 53 566,92. | 43 515,01. | 50 710,81. | 67 203,38. | 65 874,72. | 61 314,63. |

ROIC, % | 19,17. | 13,09. | 18,44. | 22,01. | 17,14. | 15,84. |

WACC, % | 14,14. | 12,27. | 19,55. | 8,69. | 12,00. | 16,31. |

EVA | 14 058,21. | 2724,14. | — 3045,24. | 40 673,27. | 19 758,35. | — 1798,39. |

ПАО «Ростелеком». | ||||||

NOPAT | 40 472,17. | 58 431,69. | 47 229,51. | 43 542,77. | 31 765,88. | 30 459,81. |

ROIC, % | 10,66. | 13,01. | 9,36. | 9,27. | 6,53. | 6,29. |

WACC, % | 7,53. | 9,51. | 6,14. | 7,48. | 11,08. | 12,62. |

EVA | 11 886,67. | 15 726,08. | 16 220,90. | 8376,87. | — 22 142,94. | — 30 687,97. |

Нетрудно заметить, что лидером среди рассматриваемых компаний по созданию дополнительной стоимости на протяжении указанного периода является ПАО «МТС». Вместе с тем дополнительная стоимость (EVA) для акционеров создается только при превышении показателем рентабельности инвестированного капитала ROIC показателя его средневзвешенной стоимости WACC.

Как следует из приведенных формул и схемы, у менеджеров существуют следующие рычаги управления EVA:

- • увеличение NOPAT, не сопровождаемое ростом используемого капитала, за счет принятия более эффективных операционных решений (по управлению издержками, ускорению оборачиваемости капитала и т. п.);

- • снижение стоимости и объемов инвестированного капитала при неизменных размерах NOPATза счет принятия более эффективных финансовых решений;

- • расширение бизнеса при условии, что дополнительный капитал инвестируется в проекты, рентабельность которых превышает затраты на привлечение капитала;

- • изъятие капитала из проектов, рентабельность которых не покрывает его стоимость.

Практическое задание 4.8

Предположим, что средняя цена капитала для ПАО «ЛВЗ» из рассматриваемого примера составляет 10%, а ставка налога на прибыль — 20%. Определите показатель EVA за 20IX + 2 г.

Достоинство рассмотренного подхода заключается в том, что он позволяет измерять эффективность деятельности предприятия с использованием привычных и понятных для менеджеров показателей, которые могут быть определены, но данным финансовой отчетности. Кроме того, его можно применять в качестве оценки и мотивации труда самих менеджеров. Нетрудно заметить, что ориентация на критерии, подобные EVA, побуждают менеджеров осуществлять реализацию только таких проектов, конечный доход от которых превышает как связанные с ними, так и альтернативные затраты. Принятие решений на основе экономических критериев требует обязательного определения и учета стоимости используемого капитала, стимулирует менеджеров изыскивать возможности экономии производственных и финансовых ресурсов, действовать в конечном счете в интересах собственников (акционеров).

Вместе с тем, несмотря на все преимущества данного подхода, ему присущ ряд недостатков как теоретического, так и практического характера. Основным теоретическим недостатком концепции экономической добавленной стоимости (прибыли) является то, что она не учитывает фактор времени. Определяемые на основе данных финансовой отчетности показатели EVA отражают лишь краткосрочную перспективу. С точки зрения практики основная проблема применения концепции заключается в сложности точного определения величин показателей EVA. Формальность и статичность бухгалтерского учета не позволяют получить справедливую оценку стоимости задействованных в бизнесе активов или инвестиций. В этой связи аналитики вынуждены применять достаточно изощренные методики корректировки и «очистки» показателей отчетности с целью определения их достоверных величин. В частности, консалтинговая фирма Stem Stewart & Со. осуществляет свыше сотни подобных корректировок, чтобы получить истинное значение EVA. Услуги по исчислению и управлению на основе другого аналогичного показателя — экономической прибыли (economic profit — ЕР) предоставляет другая известная консалтинговая фирма — McKinsey.

Несмотря на существующие проблемы, многие ведущие компании из различных стран мира внедрили и используют рассмотренные показатели в своей практике.

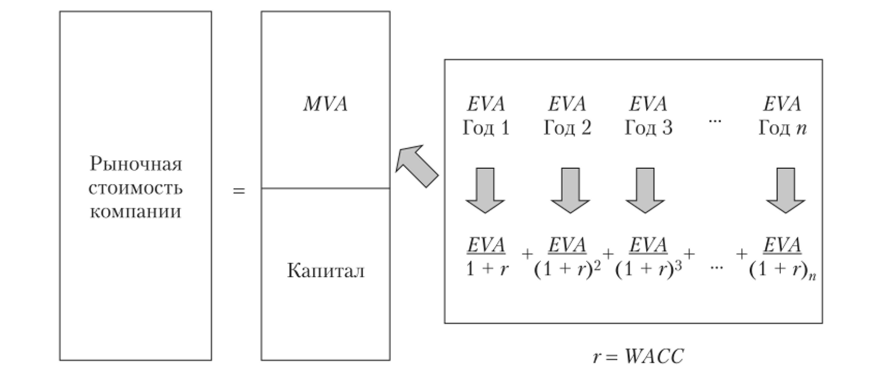

С показателем EVA тесно связана более широкая концепция — рыночной добавленной стоимости (market value added — MVA). В общем случае величина MVA представляет собой разницу между рыночной стоимостью долга и собственного капитала предприятия и стоимостью инвестированного в нее капитала:

где MV (Et), MV (Dt) — рыночная стоимость акций (собственного капитала) и долга соответственно в периоде t ICt_{ — балансовая стоимость инвестированного капитала (чистых активов) на начало периода.

Однако на практике эту величину часто определяют как разницу между рыночной и балансовой стоимостью собственного капитала:

Нетрудно заметить, что если рыночная стоимость долга соответствует балансовой, то оба метода дают идентичный результат. Чем выше рыночная добавленная стоимость, тем лучше менеджеры работают в интересах собственников фирмы.

В отличие от EVA, которая показывает изменение стоимости фирмы за рассматриваемый период t, величина MVA представляет собой стоимость, созданную за все время ее существования с момента основания. Другими словами, она представляет собой разницу между объемом средств, который владельцы вложили в фирму при ее создании, и суммой, которую они могли бы получить, если бы продали свой бизнес в конце периода t. Для иллюстрации концепции MVA продолжим рассмотрение нашего примера.

Предположим, что рыночная сумма долга ПАО «ЛВЗ» равна балансовой. Согласно условиям рыночная цена акций в 201X + 2 г. была равна 60 руб. за штуку. В то же время из управленческого баланса следует, что стоимость собственного капитала на начало года составляла 4172,75 млн руб. Тогда его MVA на конец 20IX + 2 г. может быть определена как.

Эти 12 963,25 млн руб. представляют собой разницу между суммой первоначальных вложений акционеров ПАО «ЛВЗ» с начала его деятельности и суммой, которую они могли бы получить, если бы они продали свои акции в 201X + 2 г. по рыночной цене в 60,00 руб. за штуку.

Очевидно, что любое управленческое решение с положительной EVA ведет к увеличению MVA и обратно. Взаимосвязь данных показателей представлена на рис. 4.9.

Рис. 4.9. Взаимосвязь показателей MVA и EVA

В реальной жизни успехи или неудачи предприятия в достижении основной цели — создании стоимости для владельцев — во многом определяются его способностью генерировать денежные потоки от всех видов деятельности. В этой связи современные подходы к оценке финансового состояния и стоимости фирмы как в настоящем, так и в перспективе базируются на прогнозе денежных потоков, а также определении их современной и будущей величины с учетом факторов времени, риска и др. Используемые при этом методики и показатели будут рассмотрены нами в последующих главах учебника.

В заключение отметим, что в настоящее время существуют специализированные программные продукты, ориентированные на решение задач финансового анализа. К наиболее популярным программам оценки финансового состояния предприятия в России следует отнести «Альт-Финансы» (Alt Invest), Audit Expert (Expert Systems), «Финансовый аналитик» («ИНЭК») и др.

- [1] Этот шаг детально рассматривается в гл. 10.

- [2] Оригинальная формула корпорации «Дюпон» состоит из произведения трех показателей — ROS, ТЛТ и ЕМ, где ROS = NPM, и рассчитывается через чистую прибыль, ТЛТ — какоборачиваемость совокупных активов, а ЕМ — как отношение совокупных активов к собственному капиталу.

- [3] Stewart G. В. III. The Quest for Value. N. Y.: HarperBusiness, 1991.