Портфель из n разновидностей акций

Последний вывод отражает так называемую наивную диверсификацию, суть которой состоит в следующем. Поскольку на практике бывает трудно собрать все необходимые данные для определения структуры портфеля по рассмотренной оптимизационной модели, то приемлемых для инвестора результатов можно достичь, разделив сумму направляемых на создание портфеля средств в одинаковой пропорции между всеми… Читать ещё >

Портфель из n разновидностей акций (реферат, курсовая, диплом, контрольная)

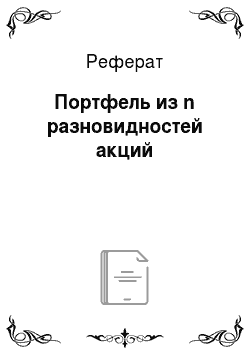

На рис. 5.4 область эффективного выбора портфеля из акций А и В задана дугой АВ. Пусть кроме двух акций АВ на рынке появилась третья акция F, ожидаемая доходность и риск которой представлены точкой F.

Рис. 5.4. Область выбора портфеля из трех разновидностей акций.

Выберем на дуге АВ один из портфелей, например портфель с минимальным риском, представленный точкой С. Построим кривую выбора для портфеля, состоящего из актива С и акции F. Если рс F < 1, то область выбора (кривая CHF) портфеля из трех указанных акций окажется ближе к оси ординат, чем дуга CN.

Очевидно, что с появлением акции Едуга CNуже не относится к эффективной области выбора, гак как портфели, соответствующие точкам дуги CHN, имеют более предпочтительные для типичного инвестора сочетания доходности и риска. Дуги NL и LK тоже не принадлежат к области эффективного выбора портфеля из трех акций, потому что из портфелей, соответствующих точкам N и К, можно сформировать портфель с более предпочтительными сочетаниями доходности и риска; это следует из свойства функции т^(ор) (см. рис. 5.3). Поэтому область эффективного выбора портфеля из акций Л, В и F представляет дуга HKLB.

Проведенный анализ позволяет сделать следующие выводы.

- 1. Нельзя сформировать эффективный портфель на основе сопоставления индивидуальных характеристик отдельных акций.

- 2. Размер снижения риска портфеля за счет его диверсификации определяется степенью корреляции между отдельными ценными бумагами; чем ниже коэффициент корреляции, тем больше возможность снижения риска.

- 3. Из нескольких рисковых ценных бумаг можно составить безрисковый портфель, если р = -1 или р = +1; в последнем случае для этого необходимо осуществлять продажи «без покрытия» наиболее доходной ценной бумаги.

- 4. Можно повысить ожидаемую доходность портфеля при неизменном риске или снизить последний при той же доходности портфеля за счет включения в него дополнительного рискового актива с меньшей доходностью и большим риском, чем у первоначального портфеля.

- 5. По мере увеличения разновидностей рисковых ценных бумаг в портфеле его ожидаемая доходность и риск становятся более предпочтительными для типичных инвесторов (кривая эффективного выбора смещается вверх влево).

Последний вывод отражает так называемую наивную диверсификацию, суть которой состоит в следующем. Поскольку на практике бывает трудно собрать все необходимые данные для определения структуры портфеля по рассмотренной оптимизационной модели, то приемлемых для инвестора результатов можно достичь, разделив сумму направляемых на создание портфеля средств в одинаковой пропорции между всеми обращающимися на рынке акциями. В соответствии с формулой (5.2) вариация доходности такого портфеля равна.

где п — число акций.

В полученном выражении второй сомножитель первого слагаемого есть средняя вариация доходностей входящих в портфель акций; обозначим ее о2. Второй сомножитель второго слагаемого есть средняя ковариация тех же акций; обозначим ее сот. Тогда.

Отсюда следует, что по мере увеличения ассортимента включаемых в портфель акций его риск монотонно снижается до средней ковариации входящих в него акций. Этот вывод был неоднократно подтвержден статистическими исследованиями реальных фондовых рынков. Так, американские экономисты Дж. Эванс и С. Арчер[1] по данным обращавшихся в 1958—1967 гг. на Нью-Йоркской фондовой бирже ценных бумаг установили следующую зависимость между величиной «наивно» диверсифицированного портфеля и его риском: а;>- 11,91 + 8,63/я. Аналогичные исследования, проведенные на швейцарском фондовом рынке в начале 1980;х гг.[2], показали, что ар= 16,25 + 11,27/и.

Из-за того что в действительности многие акции положительно коррелируют между собой, снижение риска портфеля за счет его диверсификации имеет предел, который называют недиверсифицируемым риском. Он отражает непредвиденные события, определяющие колебания национального или мирового хозяйства. Разность между общим риском портфеля и недиверсифицируемым риском есть диверсифицируемый риск. Он порождается специфическими условиями функционирования отдельных отраслей или фирм, и его можно асимптотически приближать к нулю за счет диверсификации портфеля.

- [1] Evans J., Archer S. Diversification and the reduction of dispersion: An empirical analysis //Journal of Finance. 1968. Vol. 23. P. 761−767.

- [2] Vock T., Zimmermann H. Risiken und Renditen schweizerischen Aktien // SchweizerischeZeitschrift fur Volkswirtschaft und Statistik. 1984. Apr. S. 547—576.