Классификация по местам возникновения расходов на логистику закупок и запасов

Общая сумма аналитических показателей управленческого учета о фактически произведенных логистических расходах должна совпадать с оборотом (суммой операций) по дебету бухгалтерских счетов, на которых отражаются расходы на логистику закупок, обеспечивая единство экономической информации для внутренних и внешних пользователей (рис. 3.3). В случае использования автоматизированных систем обработки… Читать ещё >

Классификация по местам возникновения расходов на логистику закупок и запасов (реферат, курсовая, диплом, контрольная)

Классификация расходов по местам их возникновения зависит от организационной структуры управления. Под местом возникновения расходов понимают структурное подразделение, деятельность которого приводит к формированию расходов.

Места возникновения расходов признаются центрами ответственности (подробнее см. в параграфе 3.3).

При проведении классификации логистических расходов на закупки и запасы следует учитывать влияние на их формирование особенностей операционной деятельности, применяемой технологии.

Источником информации о фактически произведенных логистических расходах являются первичные учетные документы:

- — для материальных расходов, произведенных в связи с организацией процесса логистики, — товарно-транспортные накладные, транспортные накладные, акты выполненных работ, оказанных услуг;

- — расходов по расчетам с персоналом — ведомости начисления заработной платы и начислениям на нее;

- — амортизационных отчислений — ведомости начисления амортизации, но складской недвижимости для хранения запасов, оборудованию склада, собственным транспортным средствам.

При формировании экономической информации для целей принятия внутренних управленческих решений, регулирующих процесс логистики, следует использовать аналитические признаки группировки учетной информации во взаимосвязи с аналогичными аналитическими разрезами планово-бюджетной и прогнозной информации.

Классифицированные и представленные в аналитических разрезах, необходимых для принятия решений по текущему управлению, контролю и мониторингу процесса логистики, данные, отраженные в управленческом учете, должны быть подтверждены в общей сумме на конец отчетного периода данными финансового учета об остатках и оборотах по соответствующим счетам бухгалтерского учета.

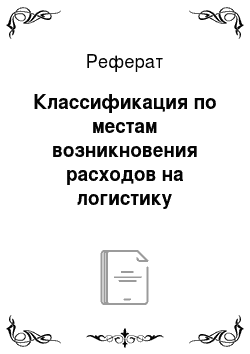

Общая сумма аналитических показателей управленческого учета о фактически произведенных логистических расходах должна совпадать с оборотом (суммой операций) по дебету бухгалтерских счетов, на которых отражаются расходы на логистику закупок, обеспечивая единство экономической информации для внутренних и внешних пользователей (рис. 3.3).

Рис. 33. Организационное единство внутренней и публичной экономической информации о фактически произведенных логистических расходах

Сложность контроля за сопоставимостью данных управленческого и финансового учета заключается в том, что в финансовом (бухгалтерском) учете логистические расходы как самостоятельный объект учета не выделяются. В результате такой контроль осуществим только при условии построения дополнительных выборок из данных финансового учета, проведения дополнительных расчетов (табл. 3.11).

В случае использования автоматизированных систем обработки данных взаимосвязь данных обеспечивается в реальном режиме времени, при условии дополнительных настроек для выборки данных. При ручной обработке может происходить отставание по времени обработки данных. Контроль в этом случае должен обеспечиваться на отчетные даты.

Публичной экономической информацией о логистических расходах на закупки и запасы — фактически произведенных логистических расходах — является финансовая (бухгалтерская) отчетность. Именно эти данные используются для целей оценки эффективности деятельности организации в целом и ее менеджмента в частности.

Организационное единство данных управленческого и бухгалтерского учета о логистических расходах

Таблица 3.11

Показатель. | Данные управленческого учета. | Данные финансового учета. | ||

Статьи расходов на логистику закупок. | Сумма логистических расходов на закупку сырья и материалов, тыс. руб. | Дебет сч. 10 Расходы в части стоимости материалов. | Дебет сч. 26 Логистические расходы в части заработной платы и начисления на нее складского персонала, аренды склада. | Дебет сч. 91—2 Финансовые расходы, возникшие в связи с логистическими операциями. |

Приобретение сырья и материалов. | ; | ; | ||

Расходы на транспортировку со склада поставщика до склада сырья и материалов. | ||||

Расходы на разгрузку и размещение на складе сырья и материалов — заработная плата грузчиков. | ||||

Расходы по аренде склада сырья и материалов. | ||||

Финансовые расходы на уплату процентов, но кредиту на пополнение недостатка оборотных средств для расчетов с арендодателем склада сырья и материалов. | ||||

Итого. | ||||

Методом формирования данной информации является бухгалтерский учет.

Формирование системной экономической информации о расходах на логистику осуществляется в соответствии с требованиями:

- • Положения по бухгалтерскому учету «Учет материальнопроизводственных запасов» ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н);

- • Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № ЗЗн);

- • приказа Минфина России от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

- • Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утверждены письмом Роскомторга от 10.07.1996 № 1−794/32−5 (раздел 3)).

Кроме того, в зависимости от формы финансирования расходов и использования валюты в расчетах с поставщиками товаров, работ, услуг при организации учета запасов могут использоваться:

- — ПБУ 15/08 «Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (утверждено приказом Минфина России от 06.10.2008 № 107н);

- — ПБУ 3/2006 «Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»» (утверждено приказом Минфина России от 27.11.2006 № 154н).

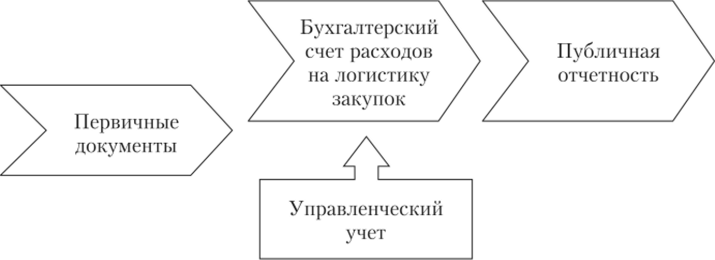

В соответствии с международными правилами информация о расходах на приобретение запасов формируется в финансовом учете в соответствии с правилами МСФО (IAS) 2 «Запасы» (рис. 3.4).

Рис. 3.4. Регулирование процесса формирования финансовой информации о расходах на закупки.

Для синхронизации информации, подготовленной по разным правилам, используются процедуры трансформации — преобразования информации из одной системы бухгалтерского учета в другую.

Финансовая информация обобщается на счетах бухгалтерского учета в соответствии с применяемыми планами счетов, закрепленными в учетной политике организации.

В Российской Федерации используется типовой план счетов, в соответствии с которым информация о расходах на логистику отражается в зависимости от момента перехода права собственности на приобретаемые сырье и материалы.

По общему правилу:

- • все расходы до момента перехода права собственности увеличивают стоимость приобретаемых активов, так как производятся исключительно и в связи с их приобретением;

- • расходы после перехода права собственности признаются расходами текущего отчетного периода, характеризующими текущую деятельность организации.

В Российской Федерации используется типовой план счетов, в соответствии с которым информация о расходах на логистику закупок обобщается, как правило, на счете 10 и счете 26.

На счете 10 обобщается информация о расходах на логистику, произведенных до момента поступления запасов на склад сырья и материалов.

На счете 26 обобщается информация о расходах на логистику, произведенных после поступления запасов на склад сырья и материалов.

В международной практике в большинстве стран не используются типовые планы счетов, они разрабатываются организациями самостоятельно. В этом случае стандартная нумерация счетов не применяется.

Например, но плану счетов, разработанному ООН, информацию о расходах капитального характера рекомендуется обобщать на аналитических бухгалтерских счетах: 1620 «Запасы сырья и основных материалов», 1700 «Запасы вспомогательных материалов», 7110 «Затраты на приобретение сырья и материалов с учетом возврата». По плану счетов, принятому в одной из европейских компаний, расходы на инвестиции капитального характера обобщаются на бухгалтерском счете 630 «Запасы» (рис. 3.5).

Рис. 3.5. Пример нумерации счетов бухгалтерского учета, предназначенных для обобщения информации о логистических расходах.

Вне зависимости от используемых номеров счетов важным является единство содержания обобщаемых на счетах данных.

Данные, обобщенные на счетах бухгалтерского учета, на завершающей стадии учетного процесса представляются в публичной отчетности:

- • информация об остатках запасов на складах организации — в отчете об имущественном положении и раскрытиях к нему;

- • информация о логистических расходах, признанных расходами периода, — как составная часть показателя «управленческие расходы» в отчете о совокупном доходе.

Использование различных классификационных признаков для формирования информации о логистических расходах в управленческом учете, подтвержденных данными финансового учета, позволяет создать эффективную модель управления данным видом расходов.