Пени за просрочку платежа

При неустановленности плательщика таможенных платежей или признании его несостоятельности (банкротства) в законодательном порядке; При невозможности определения точного размера таможенной стоимости товаров ввиду отсутствия необходимых документов. При возникновении обязанности, но уплате таможенных платежей на территории другого государства — члена ЕАЭС; Пени не начисляются и уплате не подлежат… Читать ещё >

Пени за просрочку платежа (реферат, курсовая, диплом, контрольная)

Несвоевременная или неполная уплата таможенных пошлин и налогов (просрочка платежа) влечет за собой начисление и уплату пени. Пенями признаются денежные суммы, которые плательщик пошлин и налогов обязан выплатить в случае их неуплаты или неполной уплаты в установленный срок. Они начисляются за каждый календарный день просрочки платежа, начиная со дня, следующего за днем истечения сроков уплаты таможенных пошлин и налогов, по день исполнения платежного обязательства или принятия решения таможенным органом о предоставлении отсрочки или рассрочки по уплате включительно.

Пени начисляются в процентах по отношению к сумме неуплаченных таможенных платежей (недоимки), соответствующих 1/300 ставки рефинансирования ЦБ РФ, действующей в период просрочки.

При выставлении требований об уплате таможенных платежей поручителю или гаранту пени начисляются не более чем за три месяца со дня, следующего за днем истечения срока исполнения обязательств, обеспеченных банковской гарантией или поручительством. Если требование об уплате выставляется в адрес лица, ответственного за уплату таможенных платежей, пени начисляются по день выставления требования включительно.

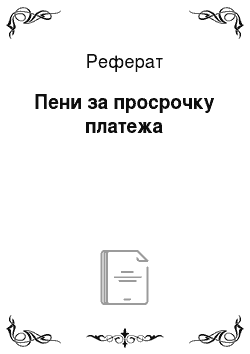

Рис. 9.8. Система таможенных платежей в составе ТТР ВТД.

Пени уплачиваются одновременно с уплатой сумм таможенных пошлин, налогов или после их уплаты, но не позднее одного месяца с этого дня. Пени уплачиваются помимо сумм недоимки независимо от применения иных мер ответственности за нарушение таможенного законодательства. Обращение плательщика по поводу предоставления новой отсрочки или рассрочки платежа не дает основания для приостановления процедуры начисления пени на сумму недоимки.

Пени не начисляются и уплате не подлежат в следующих случаях:

— при неустановленности плательщика таможенных платежей или признании его несостоятельности (банкротства) в законодательном порядке;

при возникновении обязанности, но уплате таможенных платежей на территории другого государства — члена ЕАЭС;

— при невозможности определения точного размера таможенной стоимости товаров ввиду отсутствия необходимых документов.

Суммы таможенных платежей, пеней и процентов, взыскание которых оказалось невозможным, признаются безнадежными к взысканию и списываются согласно порядку, установленному национальным законодательством страны — члена ЕАЭС, таможенный орган который его производил.