Учет уставного капитала

Увеличение уставного капитала за счет конвертации облигаций в акции осуществляется в соответствии со ст. 24 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг», предусматривающей, что облигации и акции могут быть размещены только после регистрации их выпуска, а эмитент обязан зарегистрировать как выпуск облигаций, так и выпуск акций. При отражении данных фактов хозяйственной… Читать ещё >

Учет уставного капитала (реферат, курсовая, диплом, контрольная)

Для обобщения информации о состоянии и движении уставного капитала АО/ООО используется пассивный счет 80 «Уставный капитал», кредитовое сальдо которого должно соответствовать сумме уставного капитала, указанной в учредительных документах. На счете 80 отражаются факты хозяйственной жизни, связанные с формированием и изменением уставного капитала, при условии внесения соответствующих изменений в учредительные документы организации.

Аналитический учет по счету 80 организуется в разрезе учредителей/ участников, видов акций и стадий формирования уставного капитала:

- • 80−1 «Объявленный капитал» — в сумме, обозначенной в уставе организации;

- • 80−2 «Подписной капитал» — в сумме подписки на акции;

- • 80−3 «Оплаченный капитал» — в сумме средств, полученных в оплату акций;

- • 80−4 «Изъятый капитал» — по номинальной стоимости акций, выкупленных обществом у участников с целью их аннулирования или перепродажи.

ш Для организации синтетического учета расчетов с учредителями, Планом счетов и Инструкцией по его применении предусмотрен активно-пассивный счет 75 «Расчеты с учредителями» с субсчетами: 75−1 «Расчеты по вкладам в уставный (складочный) капитал» и 75−2 «Расчеты по выплате доходов». Аналитический учет по счету 75 ведется в разрезе учредителей, за исключением учета расчетов с собственниками акций на предъявителя, существующих в АО.

После государственной регистрации АО уставный капитал в сумме долга учредителей по вкладам оформляется бухгалтерской записью:

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 80−1 «Объявленный капитал».

На сумму подписки на акции, соответственно, составляется бухгалтерская запись:

ДЕБЕТ 80−1 «Объявленный капитал» КРЕДИТ 80−2 «Подписной капитал».

В зависимости от вида средств, внесенных учредителями в виде вкладов в уставный капитал, их денежная стоимость оформляется следующими бухгалтерскими записями:

ДЕБЕТ 08 «Вложения во внеоборотные активы», 10 «Материалы», 20 «Основное производство», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 58 «Финансовые вложения» и др. КРЕДИТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал».

На сумму оплаченного капитала одновременно составляется бухгалтерская запись:

ДЕБЕТ 80−2 «Подписной капитал» КРЕДИТ 80−3 «Оплаченный капитал».

Если по истечении года с момента государственной регистрации АО задолженность по общей сумме подписки на акции не будет ликвидирована, величина уставного капитала должна быть уменьшена на соответствующую сумму, с одновременным составлением в бухгалтерском учете обратной записи:

ДЕБЕТ 80−1 «Объявленный капитал» КРЕДИТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал».

При отсутствии оплаты хотя бы минимальной суммы уставного капитала выпуск акций и функционирование АО признаются несостоявшимися.

При формировании уставного капитала АО путем размещения акций, как при первичной, так и при последующих эмиссиях, в случае увеличения уставного капитал разница между фактической ценой размещения и номинальной стоимостью акций рассматривается как эмиссионный доход, не включается в налоговую базу по налогу на прибыль и отражается в синтетическом учете следующими записями:

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 80−1 «Объявленный капитал» — на сумму задолженности учредителей по вкладам в уставный капитал после государственной регистрации АО;

ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» — на сумму денежных средств, поступивших от учредителей;

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 83, субсчет «Эмиссионный доход» — на сумму разницы, в виде эмиссионного дохода.

Согласно п. 14 ПБУ 3/2006 стоимость которых выражена в иностранной валюте" разница между суммой задолженности иностранного учредителя/участника по вкладу в уставный капитал организации, в рублях и иностранной валюте, исчисленной по курсу Банка России на дату поступления суммы вклада, и оценкой этого вклада в учредительных документах, возникающая при формировании уставного капитала организации, подлежит отнесению на добавочный капитал организации и в зависимости от ее знака (положительного/отрицательного) оформляется записями:

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 80−1 «Объявленный капитал» — на сумму задолженности учредителей по вкладу в уставный капитал на дату государственной регистрации АО;

ДЕБЕТ 52 «Валютные счета» КРЕДИТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» — на сумму денежных средств, полученных от учредителей;

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 83 субсчет «Эмиссионный доход» или обратная запись — на сумму положительной/отрицательной возникшей курсовой разницы.

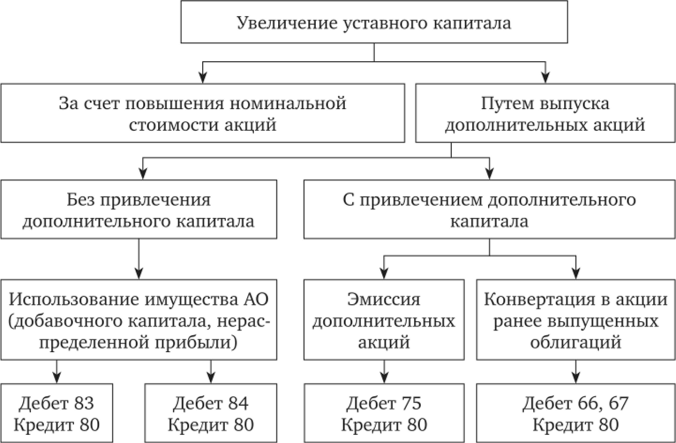

Исходя из требований законодательства или экономической целесообразности, АО могут увеличить размер уставного капитала путем повышения номинальной стоимости размещенных акций и (или) их дополнительного выпуска. Такое возможно только после полной оплаты ранее объявленного уставного капитала и всех зарегистрированных выпусков эмиссионных акций. В учете данные факты хозяйственной жизни отражаются только после внесения изменений в учредительные документы и их регистрации в установленном порядке. Способы и источники увеличения уставного капитала и методика учета данных фактов представлены на рис. 13.2.

Решение об увеличении уставного капитала путем увеличения номинальной стоимости акций принимается общим собранием акционеров. При этом повышение номинальной стоимости акций при неизменном количестве размещенных акций происходит за счет накопленного имущества в виде собственных источников.

Увеличение уставного капитала за счет имущества АО путем размещения дополнительных акций предполагает их распределение среди всех акционеров, в той же категории (типе), что и принадлежащие им акции, пропорционально их количеству.

Увеличение уставного капитала может произойти также за счет добавочного капитала, образованного за счет эмиссионного дохода, пз прироста стоимости внеоборотных активов при их переоценке и курсовых разниц при оплате вкладов в уставный капитал в иностранной валюте, что оформляется следующей бухгалтерской записью:

Рис. 13.2. Способы и источники увеличения уставного капитала акционерного общества.

ДЕБЕТ 83 «Добавочный капитал» КРЕДИТ 80 «Уставный капитал».

Увеличение уставного капитала за счет нераспределенной прибыли отражается бухгалтерской записью:

ДЕБЕТ 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 80 «Уставный капитал».

Увеличение уставного капитала путем размещения дополнительных акций может произойти за счет имущества общества или привлеченных ресурсов (табл. 13.1).

Таблица 13.1

Условия увеличения уставного капитала путем размещения дополнительных акций.

Параметр | Характеристика |

Типы и виды. | 1. Обыкновенные. |

акций. | 2. Привилегированные. |

Количество. | В пределах объявленных акций каждого вида и типа. |

Источник увели; | 1. Имущество акционерного общества. |

чения уставного. | 2. Дополнительный капитал инвесторов. |

капитала. | |

Формы оплаты. | 1. Денежная. |

2. Безденежная. |

Окончание табл. 13.1

Параметр | Характеристика. |

Цена размещения. | Исходя из рыночной стоимости, но не ниже номинала. |

Преимущественное право приобретения. | Цена размещения для акционеров, пользующихся преимущественным правом приобретения, может быть ниже цены размещения иным лицам, но не более чем на 10%. |

Решение об увеличении уставного капитала путем размещения дополнительных акций принимается общим собранием акционеров или советом директоров / наблюдательным советом общества. При этом дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества. В учете составляются такие же записи, как и при регистрации общества.

Увеличение уставного капитала за счет конвертации облигаций в акции осуществляется в соответствии со ст. 24 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг», предусматривающей, что облигации и акции могут быть размещены только после регистрации их выпуска, а эмитент обязан зарегистрировать как выпуск облигаций, так и выпуск акций. При отражении данных фактов хозяйственной жизни в учете необходимо составить следующие бухгалтерские записи:

ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам» — размещение облигационного займа и указание суммы эмиссии процентных конвертируемых облигаций;

ДЕБЕТ 91−2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами» — начисление комиссионного вознаграждения андеррайтеру (посреднику) и указание суммы вознаграждения от суммы эмиссии;

ДЕБЕТ 91−2 «Прочие расходы» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам» — начисление процентов по облигациям (ежеквартально), рассчитываемое по формуле.

ДЕБЕТ 66 «Расчеты по краткосрочным кредитам и займам» КРЕДИТ 80 «Уставный капитал» — сумма эмиссии, приводящая к увеличению уставного капитала за счет конвертации облигаций в акции.

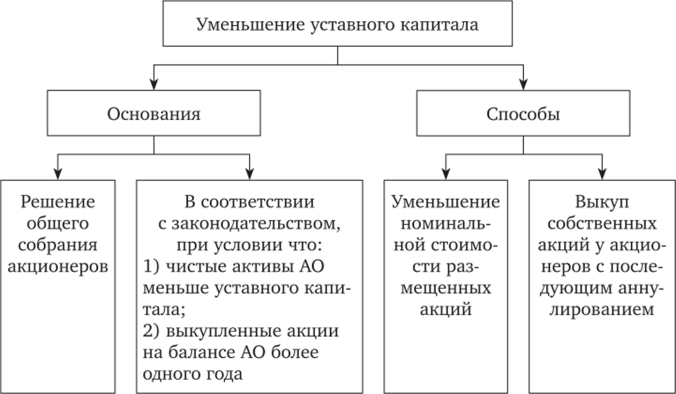

Уменьшение уставного капитала (рис. 13.3) может быть осуществлено по решению акционеров. Согласно ст. 29 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» «уставный капитал общества может уменьшаться за счет снижения номинальной стоимости акций.

Рис. 13.3. Основания и способы уменьшения уставного капитала.

Если в результате такого уменьшения размер уставного капитала не станет меньше минимального размера на дату передачи документов на государственную регистрацию изменений в уставе общества, оно вправе уменьшать свой уставный капитал". В таком случае проводится эмиссия новых акций с меньшей номинальной стоимостью, которые в результате конвертации размещаются вместо находящихся в обращении акций с большей номинальной стоимостью. В Решении о размещении акций должны быть определены:

- • категории акций, номинальная стоимость которых уменьшается;

- • номинальная стоимость акций каждой такой категории после уменьшения;

- • способ размещения акций — конвертация акций в акции той же категории с меньшей номинальной стоимостью;

- • иные условия размещения акций: дата конвертации и порядок ее определения.

В случае уменьшения размера уставного капитала только после внесения соответствующих изменений в устав АО делаются следующие бухгалтерские записи по счету 80:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» — на сумму уменьшения размера уставного капитала;

ДЕБЕТ 76, субсчет «Расчеты с платежным агентом» КРЕДИТ 51 «Расчетные счета» — на сумму денежных средств, перечисленных платежному агенту, подлежащих выплате акционерам при конвертации акций с учетом вознаграждения;

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 76, субсчет «Расчеты с платежным агентом» — на сумму погашенной задолженности акционерам по выплате стоимости акций через платежного агента;

ДЕБЕТ 91−2 «Прочие расходы» КРЕДИТ 76, субсчет «Расчеты с платежным агентом» — на сумму вознаграждения платежному агенту с учетом НДС;

ДЕБЕТ 75−1 «Расчеты по вкладам в уставный (складочный) капитал» КРЕДИТ 51 «Расчетные счета» — на суммы денежных средств, перечисленные акционерам.

Уменьшение уставного капитала также возможно согласно законодательству. Если по окончании второго и каждого последующего финансового года стоимость чистых активов АО оказывается меньше его уставного капитала, последнее обязано объявить об уменьшении уставного капитала до величины, не превышающей его чистых активов, оформив при этом следующую бухгалтерскую запись:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно ст. 101 ГК РФ АО «вправе, по решению общего собрания акционеров, уменьшить уставный капитал путем покупки части акций в целях сокращения их общего количества, если такая возможность предусмотрена уставом». Они приобретают размещенные собственные акции, преследуя различные цели: уменьшение уставного капитала, поддержание собственных котировок, увеличение дивидендов в расчете на одну акцию, уменьшение числа голосов на общем собрании акционеров, предотвращение политики недружественного поглощения, перераспределение в пользу других акционеров.

Собственные акции, выкупленные обществом у акционеров, учитываются на счете 81 «Собственные акции, выкупленные у акционеров» в сумме фактических затрат на их приобретение. Фактическая стоимость их выкупа отражается по дебету указанного счета в корреспонденции со счетами расчетов или денежных средств.

Фактическая реализация выкупленных акций отражается по кредиту счета 81 в корреспонденции со счетами денежных средств (возможно, через счета расчетов, например счета 76 «Расчеты с разными дебиторами и кредиторами») по цене размещения. Аннулирование выкупленных акций отражается по номинальной стоимости по кредиту счета 81, в корреспонденции с дебетом счета 80. Разница, возникающая между фактической стоимостью акций и ценой их размещения (при реализации) или номинальной стоимостью (при аннулировании), списывается на счет 91 «Прочие доходы и расходы» и включается в общий финансовый результат.