Особенности бюджетного учета финансового результата экономического субъекта

В целях равномерного отнесения расходов на финансовый результат деятельности учреждения может создаваться резерв предстоящих расходов (счет 0 401 60 000). Виды расходов, по которым может формироваться резерв, перечислены в Инструкции № 157н. Отметим, что в данный перечень включены расходы на предстоящую оплату отпусков за фактически отработанное время или выплату компенсаций за неиспользованные… Читать ещё >

Особенности бюджетного учета финансового результата экономического субъекта (реферат, курсовая, диплом, контрольная)

Счет 0 401 00 ООО «Финансовый результат экономического субъекта» предназначен для отражения результата финансовой деятельности учреждений, а также финансового результата публичноправового образования по результатам исполнения соответствующего бюджета бюджетной системы РФ, сметы за текущий финансовый год и за прошлые финансовые периоды. Данный счет подразделяется на следующие:

- • доходы и расходы текущего финансового года (счета

- 0 401 10 000 и 0 401 20 000);

- • финансовый результат прошлых отчетных периодов (счет

- 0 401 30 000);

- • доходы будущих периодов (счет 0 401 40 000);

- • расходы будущих периодов;

- • резервы предстоящих расходов (счет 0 401 60 000).

Группировка доходов текущего финансового года выглядит следующим образом:

- • доходы от собственности (счет 0 401 10 120);

- • доходы от оказания платных услуг (счет 0 401 10 130);

- • доходы от сумм принудительного изъятия (счет 0 401 10 140);

- • доходы от безвозмездных поступлений от бюджетов (счет

- 0 401 10 150);

- • доходы от переоценки активов (счет 0 401 10 171);

- • доходы от операций с активами (счет 0 401 10 172);

- • чрезвычайные доходы от операций с активами (счет

- 0 401 10 173);

- • прочие доходы (счет 0 401 10 180).

Расходы текущего финансового года подразделяются на расходы по оплате труда, прочим выплатам и начислениям на выплаты по оплате труда (счета 0 401 20 211 — 0 401 20 213), расходы на оплату работ, услуг (счета 0 401 20 221 — 0 401 20 226), расходы на безвозмездные перечисления организациям (счета 0 401 20 241, 0 401 20 242), расходы на безвозмездные перечисления бюджетам (счета 0 401 20 252, 0 401 20 253), расходы по операциям с активами (счета 0 401 20 271 — 0 401 20 273), прочие расходы (счет 0 401 20 290). В таблице 6.4.1 представлены примеры бухгалтерских записей по отражению в учете бюджетных, автономных и казенных учреждений доходов и расходов текущего финансового года.

Таблица 6.4.1

Бухгалтерские записи по учету доходов и расходов текущего финансового года в бюджетных, автономных и казенных учреждениях

Содержание операции. | Дебет. | Кредит. |

Бюджетные учреждения | ||

Начисление доходов от сдачи имущества в аренду, лицензионного вознаграждения платы за использование патентов, авторских прав, франшиз, природных ресурсов и других видов собственности. | 2 205 21 560. | 2 401 10 120. |

Списание доходов от собственности на финансовый результат в конце года. | 2 401 10 120. | 2 401 30 000. |

Начисление заработной платы. | 0 401 20 211. | 0 302 11 730. |

Автономные учреждения | ||

Начисление доходов от сдачи имущества в аренду, лицензионного вознаграждения, платы за использование патентов, авторских прав, франшиз, природных ресурсов и других видов собственности. | 2 205 20 000. | 2 401 10 120. |

Содержание операции. | Дебет. | Кредит. |

Списание доходов от собственности на финансовый результат в конце года. | 2 401 10 120. | 2 401 30 000. |

Начисление заработной платы. | 0 401 20 211. | 0 302 11 000. |

Казенные учреждения | ||

Начисление администрирующим органом (учреждением) доходов от собственности, в т. ч. от аренды имущества, переданного арендатору. | КДБ 1 205 21 560. | КДБ 1 401 10 120. |

Списание доходов от собственности на финансовый результат в конце года. | КДБ 1 401 10 120. | гКБК 1 401 30 000. |

Начисление заработной платы. | КРБ 1 401 20 211 КРБ 1 302 11 730. | |

Финансовый результат прошлых отчетных периодов учитывается на счете 0 401 30, на котором отражаются следующие операции:

- • заключение счетов текущего финансового года;

- • переоценка стоимости нефинансовых активов и амортизации, проведенной в соответствии с законодательством РФ (примеры бухгалтерских записей приведены в табл. 6.4.2).

Счет 0 401 40 ООО «Доходы будущих периодов» предназначен для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам (например, доходы, начисленные за выполненные и сданные заказчикам отдельные этапы работ, услуг, не относящихся к доходам текущего отчетного периода; доходы по месячным, квартальным, годовым абонементам; доходы по соглашениям о предоставлении субсидий в очередном финансовом году (годах, следующих за отчетным), в т. ч. на иные цели, и др.). Примеры бухгалтерских записей представлены в таблице 6.4.3.

Таблица 6.4.2

Бухгалтерские записи по учету финансового результата прошлых отчетных периодов в бюджетных, автономных и казенных

учреждениях

Содержание операции. | Дебет. | Кредит. |

Бюджетные и автономные учреждения | ||

Отражение сумм положительных результатов переоценки (дооценки) стоимости нефинансовых активов:

| 0 101 XX 000 0 102 20 000, 0 102 30 000. | 0 401 30 000 0 401 30 000. |

Отражение сумм положительных результатов переоценки (дооценки) амортизации нефинансовых активов:

| 0 401 30 000 0 401 30 000. | 0 104 XX 000 0 104 29 000, 0 104 39 000. |

Казенные учреждения | ||

Отражение сумм положительных результатов переоценки (дооценки) стоимости нефинансовых активов:

| КРБ 1 101 XX 310 КРБ 1 102 30 320. | гКБК 1 401 30 000 гКБК 1 401 30 000. |

Отражение сумм положительных результатов переоценки (дооценки) амортизации нефинансовых активов:

| гКБК 1 401 30 000 гКБК 1 401 30 000. | КРБ 1 104 XX 410 КРБ 1 104 39 420. |

Учет доходов будущих периодов осуществляется по видам доходов (поступлений), предусмотренных планом финансово-хозяйственной деятельности учреждения, в разрезе договоров, соглашений.

Таблица 6.4.3

Бухгалтерские записи по учету доходов будущих периодов в бюджетных, автономных и казенных учреждениях

Содержание операции. | Дебет. | Кредит. |

Бюджетные учреждения | ||

Начисление доходов будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания. | 4 205 31 560. | 4 401 40 130. |

Автономные учреждения | ||

Начисление доходов будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания. | 4 205 30 000. | 4 401 40 130. |

Казенные учреждения | ||

Начисление доходов будущих периодов в форме грантов, субсидий, в т. ч. на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным). | КДБ 1 205 81 560. | КДБ 1 401 40 180. |

Счет 0 401 50 ООО «Расходы будущих периодов» предназначен для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам (например, добровольное страхование (пенсионное обеспечение) сотрудников учреждения, приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов). Бухгалтерские записи по данному счету представлены в таблице 6.4.4.

Таблица 6.4.4

Бухгалтерские записи по учету расходов будущих периодов

Содержание операции. | Дебет. | Кредит. |

Бюджетные учреждения | ||

Отражение расходов, произведенных учреждением в текущем отчетном периоде, но относящихся к очередным финансовым периодам: • по заработной плате. | 0 401 50 211. | 0 302 11 730. |

Автономные учреждения | ||

Отражение расходов, произведенных учреждением в текущем отчетном периоде, но относящихся к очередным финансовым периодам: • по заработной плате. | 0 401 50 211. | 0 302 11 000. |

Казенные учреждения | ||

Отражение расходов, произведенных учреждением в текущем финансовом году, но относящихся к очередным финансовым периодам. | КРБ 1 401 50 XXX. | КРБ 1 302 XX 730 КРБ 1 303 XX 730. |

В целях равномерного отнесения расходов на финансовый результат деятельности учреждения может создаваться резерв предстоящих расходов (счет 0 401 60 000). Виды расходов, по которым может формироваться резерв, перечислены в Инструкции № 157н. Отметим, что в данный перечень включены расходы на предстоящую оплату отпусков за фактически отработанное время или выплату компенсаций за неиспользованные отпуска, в т. ч. при увольнении, включая платежи на обязательное социальное страхование сотрудника учреждения.

Если организация примет решение о формировании такого резерва, она должна зафиксировать данный факт в своей учетной политике. При этом недостаточно указать только применение счета, на котором будут аккумулироваться суммы накопления (резервирования) предстоящих расходов. Информацию следует раскрыть более полно.

В учетной политике необходимо прописать следующие моменты по формированию резервов:

- 1. Виды резервов, которые будут создаваться в учете (резерв расходов на оплату отпусков) с детализацией на счетах бюджетного учета.

- 2. Порядок формирования резерва (указывается метод его определения).

- 3. Дата, на которую будет формироваться резерв, и корреспонденция счетов.

Резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально создан.

Предположим, что учреждение приняло решение формировать резерв предстоящих расходов на оплату отпусков.

Оценочное обязательство в виде резерва расходов на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года) исходя из данных о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату, предоставленных кадровой службой.

Резерв рассчитывается ежемесячно (ежеквартально, ежегодно) как сумма:

• оплаты отпусков работников за фактически отработанное ими время на дату расчета;

• страховых взносов во внебюджетные фонды (ПФР, ФСС, ФФОМС).

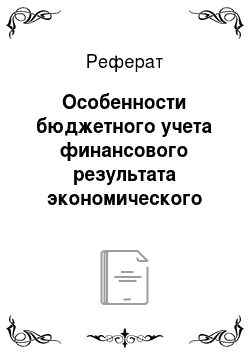

Сумма предстоящих расходов на оплату отпусков определяется по одной из следующих методик (рис. 6.4.1).

В таблице 6.4.5 приведем формулы, используемые для той или иной методики.

Таблица 6.4.5

Методики расчета резерва на оплату отпусков

Методика 1. | Методика 2. | Методика 3. |

Резерв расходов на оплату отпусков =. = К х ЗП, где К — количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года); ЗП — среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва. | Резерв расходов на оплату отпусков = = К х ЗПср, где К — общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года); ЗПср — средняя заработная плата по всем сотрудникам учреждения в целом. | Резерв расходов на оплату отпусков = = К1 х ЗПср1 + К2 х х ЗПср2 + КЗ х ЗПсрЗ, где Kl, К2, КЗ — количество всех дней неиспользованного отпуска каждой категории работников (группы персонала); ЗПср1, ЗПср2,. ЗПсрЗ — средняя заработная плата, рассчитанная по каждой категории работников (группе персонала). |

Рис. 6.4.1. Методики формирования резерва предстоящих расходов на оплату отпусков

Методика 1 Методика 2 Методика 3.

Что касается резерва расходов на уплату страховых взносов, он определяется с учетом методики расчета резерва расходов на оплату отпусков. Поэтому сумма страховых взносов при формировании резерва может быть рассчитана по каждому работнику индивидуально, в среднем по учреждению или по каждой категории работников (группе персонала) (табл. 6.4.6).

Таблица 6.4.6

Методики расчета резерва на уплату страховых взносов

Методика 1 | Методика 2. | Методика 3. |

Резерв расходов на уплату страховых взносов =. = К х ЗП х С, где: | Резерв расходов на уплату страховых взносов =. = К х ЗПср х С, где: | Резерв расходов на уплату страховых взносов = (К1 х х ЗГ1ср1 + К2 х ЗПср2 + КЗ х х ЗПсрЗ) х С, где: |

С — ставка страховых взносов. | ||

Какую из рекомендованных Минфином методик выбрать, учреждение решает самостоятельно. При этом следует учитывать численность персонала, трудоемкость процедуры, наличие компьютерных программ, в которых можно произвести необходимые расчеты. Анализируя приведенные выше методики, можно отметить следующее.

Методика 1 (где расчет суммы расходов, связанных с отпуском, производится индивидуально по каждому работнику) является наиболее трудоемкой, но считается идеальной, поскольку позволяет точно определить сумму расходов на предполагаемые отпуска, а вследствие этого произвести более равномерное распределение расходов, относимых на финансовый результат деятельности учреждения.

Для того чтобы воспользоваться методикой 1, необходимо знать по каждому работнику:

- • количество предполагаемых дней отпуска;

- • средний дневной заработок.

При определении количества дней отпуска можно руководствоваться графиком отпусков на соответствующий год. Напомним, что согласно ст. 123 ТК РФ очередность предоставления работникам оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов. На основании ст. 115 ТК РФ минимальная продолжительность отпуска — 28 календарных дней в год, при этом его максимальный предел законодательством не установлен и определяется работодателем.

Если по условиям труда работникам положены дополнительные отпуска, их также необходимо учитывать в расчете. Не следует забывать и о «северных» отпусках, которые установлены для специалистов, работающих в условиях Крайнего Севера и приравненных к нему местностей.

Общая сумма резерва расходов на оплату отпусков по учреждению на основании методики 1 будет определяться расчетным путем посредством сложения сумм расходов на оплату отпусков, рассчитанных по каждому сотруднику.

Более простыми и менее трудоемкими являются методики 2 и 3. Последняя методика позволяет рассчитывать расходы на оплату отпусков по каждому структурному подразделению медицинского учреждения (терапевтическому, хирургическому, реанимационному отделениям и т. д.).

Пример. Стоматологическая поликлиника приняла решение о формировании резерва расходов на оплату отпусков. В учетной политике утвержден метод расчета суммы резерва на основе среднего дневного заработка и количества предполагаемых дней отпуска по учреждению в целом. Резерв формируется на последнее число каждого квартала.

Общий годовой фонд оплаты труда, учитываемый при расчете отпускных, составляет 10 500 000 руб. В организации работают.

- 35 человек. Рассчитаем сумму резерва расходов на оплату отпусков на 2016 г.

- 1. Определяем количество дней отпуска, подлежащих оплате, в 2016 г. Минимальная продолжительность отпуска — 28 календарных дней в год. Таким образом, количество дней отпуска, приходящихся на 35 работников, составляет 980 кал. дн. (28 кал. дн. х х 35 чел.).

- 2. Рассчитываем средний дневной заработок. Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев. Он рассчитывается путем деления суммы начисленной заработной платы на 12 и на 29,3, где 29,3 — среднемесячное число календарных дней. Следовательно, по учреждению данная сумма составит 853,24 руб. (10 500 000 руб. / 12 мес. / 29,3 кал. дн. / 35 чел.).

- 3. Определяем общую сумму резерва расходов на оплату отпусков на 2016 г. Она будет равна 836 175,2 руб. (853,24 руб. х х 980 кал. дн.).

- 4. Рассчитываем сумму страховых взносов, необходимую для включения в резерв расходов на оплату отпусков. Она составит 250 852,56 руб. (836 175,2 руб. х 30%), где 30% — совокупный тариф на уплату страховых взносов во внебюджетные фонды в рамках предельной величины базы в 2016 г.: в ПФР — 22%, в ФСС — 2,9%, в ФФОМС —5,1%.

- 5. Определяем квартальную сумму резерва, подлежащую начислению за I квартал 2016 г. Она составит:

- ? на оплату отпусков — 209 043,8 руб. (836 175,2 руб. /

- 4 квартала);

- ? на уплату страховых взносов — 62 713,14 руб.

- (250 852,56 руб. / 4 квартала).

Для отражения резервов предстоящих расходов введен одноименный счет 0 401 60 000.

Формирование резерва расходов на оплату отпусков осуществляется на счете 0 401 61 210, формирование резерва расходов на оплату обязательств, по которым не поступили расчетные документы, — на счете 0 401 62 200 и т. д. Данную детализацию следует утвердить в учетной политике учреждения.

Приведем бухгалтерские записи по формированию и использованию резерва предстоящих расходов на оплату отпусков (компенсации за неиспользованный отпуск), включая платежи на обязательное социальное страхование, на примере отражения в учете бюджетных учреждений в таблице 6.4.7.

Таблица 6.4.7

Бухгалтерские записи по формированию и использованию резерва предстоящих расходов на оплату отпусков (компенсации за неиспользованный отпуск), включая платежи на обязательное

социальное страхование

Содержание факта хозяйственной жизни. | Дебет. | Кредит. |

Сформирована сумма резерва расходов на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время). | 0 109 61 211 0 401 20 211. | 0401 61 211. |

Сформирована сумма резерва расходов на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов). | 0 109 61 213 0 401 20 213. | 0 401 61 213. |

Отражены в учете расходные обязательства по формированию резервов расходов на оплату отпусков по выплатам сотрудникам. | 1 501 93 211 0 506 90 211. | 1 502 99 211 0 502 99 211. |

Отражены в учете расходные обязательства по формированию резервов расходов на оплату отпусков по страховым взносам. | 1 501 93 213 0 506 90 213. |

|

Начислена сумма отпускных, компенсаций за счет резерва. | 0 401 61 211. |

Содержание факта хозяйственной жизни. | Дебет. | Кредит. |

Начислены страховые взносы на суммы отпускных за счет резерва. | 0 401 61 213. | 0 303 00 730. |

Отражены в учете расходные обязательства по выплатам начисленных отпускных, производимым за счет ранее созданного резерва. |

| 1 502 11 211 0 502 11 211. |

Одновременно произведено уменьшение ранее отраженных обязательств методом «красное сторно». | 1 501 13 213 0 506 10 213. | 1 502 11 213 0 502 11 213. |

По правилам бюджетного (бухгалтерского) учета в конце года необходимо проводить инвентаризацию созданных учреждением резервов, в частности резерва предстоящих расходов на оплату отпусков.

При проведении инвентаризации резерва предстоящих расходов на оплату отпусков (по состоянию на 31 декабря) предполагаются следующие действия.

Шаг 1. Подсчет количества дней отпусков, запланированных на текущий год, которые работники фактически не использовали.

Шаг 2. Определение средней дневной суммы расходов на оплату труда работников, которые не использовали отпуска.

Шаг 3. Определение суммы расходов на оплату не использованных в текущем году отпусков (с учетом страховых взносов).

Шаг 4. Определение наличия неиспользованных сумм резерва.

Этот показатель представляет собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и на предстоящую оплату не использованных в текущем году законодательно предусмотренных отпусков (с учетом страховых взносов).

Если по результатам инвентаризации сумма фактических расходов на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года.

Имущество, полученное учреждением в пользование, принимается к учету на забалансовый счет 01 по стоимости, указанной (определенной) передающей стороной (собственником) в Акте о приеме-передаче объектов нефинансовых активов (ф. 504 101) или ином документе, подтверждающем получение имущества и (или) права его пользования.

Переоценка объектов, находящихся у учреждения в пользовании, не производится. Кроме того, стоимость такого имущества, отраженная на забалансовом счете 01, подлежит корректировке в случае проведения балансодержателем переоценки переданного им в аренду или в безвозмездное пользование объекта основных средств. Основанием для такой корректировки является Справка (выписка из Акта переоценки) балансодержателя имущества.

Внутреннее перемещение имущества, находящегося у учреждения в пользовании, отражается на забалансовом счете 01 путем изменения материально ответственного лица и (или) места хранения на основании Накладной на внутреннее перемещение объектов нефинансовых активов (ф. 504 102).

Передача арендуемого (используемого безвозмездно) имущества субарендатору или иному пользователю отражается на забалансовом счете 01 на основании Акта о приеме-передаче объектов нефинансовых активов (ф. 504 101). Одновременно на стоимость переданного имущества производится запись на соответствующем забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» или забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». В аналогичном порядке учитываются земельные участки, право собственности на которые не разграничено.

При возврате имущества балансодержателю, прекращении права пользования, принятии объекта к бухгалтерскому учету в составе нефинансовых активов его стоимость списывается с забалансового счета. Выбытие имущества отражается на основании Акта о приеме-передаче объектов нефинансовых активов (ф. 504 101), подтверждающего принятие балансодержателем (собственником) объектов по стоимости, по которой они ранее были приняты к забалансовому учету.

Учет по забалансовому счету 01 ведется по простой системе, т. е. без применения метода двойной записи.

Таблица 6.5.1

Бухгалтерские записи по учету имущества в пользовании

Содержание факта хозяйственной жизни. | Номе^ по дебету. | счета по кредиту. |

Поступление имущества по договору аренды (договору безвозмездного пользования). | Забалансовый счет 01. | |

Внутреннее перемещение имущества между материально ответственными лицами учреждения:

| Забалансовый счет 01. | Забалансовый счет 01. |

Передача имущества субарендатору (иному пользователю):

| Забалансовый счет 25 или 26. | Забалансовый счет 01. |

Выбытие имущества по окончании срока действия договора аренды (договора безвозмездного пользования). | —. | Забалансовый счет 01. |

Принятие на забалансовый учет по счету 21 объектов основных средств, стоимость которых не превышает 3000 руб. (за исключением объектов недвижимого имущества), производится одновременно с передачей этих объектов в эксплуатацию и списанием их стоимости с балансового учета записью по дебету счетов 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов», 0 109 00 ООО «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту счета 0 101 00 000 «Основные средства».

Объекты основных средств принимаются к забалансовому учету на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию, в условной оценке 1 руб. за 1 объект или по балансовой стоимости введенного в эксплуатацию объекта (если это предусмотрено учетной политикой учреждения).

Внутреннее перемещение основных средств отражается на забалансовом счете 21 путем изменения материально ответственного лица и (или) места хранения на основании Накладной на внутреннее перемещение объектов нефинансовых активов (ф. 504 102).

Передача данного имущества в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету 21 путем изменения материально ответственного лица. Одновременно на стоимость переданного имущества производится запись на соответствующем забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» или 26 «Имущество, переданное в безвозмездное пользование».

Объекты основных средств стоимостью до 3000 руб. включительно, находящиеся в эксплуатации, могут списываться с забалансового счета 21 в связи с выявлением порчи, хищения, недостачи, а также при принятии решения об их списании или уничтожении.

Списание или выбытие объектов основных средств с забалансового счета 21 осуществляется на основании Акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 504 104).

Учет по забалансовому счету 21 ведется по простой системе, т. е. без применения метода двойной записи (табл. 6.5.2).

Таблица 6.5.2

Бухгалтерские записи по учету основных средств стоимостью до 3000 руб. включительно, находящихся в эксплуатации

Содержание факта хозяйственной жизни. | Номер счета по дебету по кредиту. | |

Принятие на забалансовый учет основных средств, стоимость которых не превышает 3000 руб. при передаче их в эксплуатацию. | Забалансовый счет 21. | —. |

Внутреннее перемещение основных средств между материально ответственными лицами учреждения:

| Забалансовый счет 21. | Забалансовый счет 21. |

Передача основных средств в возмездное или безвозмездное пользование:

| Забалансовый счет 25 или 26. | Забалансовый счет 21. |

Списание с забалансового учета основных средств стоимостью до 3000 руб. | —. | Забалансовый счет 21. |

Первоначальная стоимость объектов основных средств формируется на группировочных счетах 0 106 10 ООО «Вложения в недвижимое имущество учреждения», 0 106 20 ООО «Вложения в особо ценное движимое имущество учреждения», 0 106 30 ООО «Вложения в иное движимое имущество учреждения» и 0 106 40 ООО «Вложения в предметы лизинга» по соответствующему коду вида синтетического счета. На указанных счетах учреждение отражает все затраты, связанные с приобретением основных средств. Сформированная при приобретении основных средств за плату стоимость объекта основных средств списывается с кредита указанных счетов в дебет счета 0 101 00 ООО «Основные средства».

Основные средства, приобретенные за счет средств целевых субсидий, следует перевести с кода вида деятельности 5, 6 на код вида деятельности 4 — субсидии на выполнение государственного (муниципального) задания.

Затраты, учитываемые на счете 0 109 00 ООО «Затраты на изготовление готовой продукции, выполнение работ, услуг», формируют себестоимость готовой продукции, выполняемых работ, оказываемых услуг.

При определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества, следует исходить из текущей восстановительной стоимости этого имущества на день обнаружения ущерба.

На счете 0 210 06 000 учитывается показатель расчетов с учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной его балансовой стоимости.

В целях равномерного отнесения расходов на финансовый результат деятельности учреждения может создаваться резерв предстоящих расходов (счет 0 401 60 000).

Имущество, полученное учреждением в пользование, принимается к учету на забалансовый счет 01 по стоимости, указанной (определенной) передающей стороной (собственником) в Акте о приеме-передаче объектов нефинансовых активов (ф. 504 101) или ином документе, подтверждающем получение имущества и (или) права его пользования.

Принятие на забалансовый учет по счету 21 объектов основных средств, стоимость которых не превышает 3000 руб. (за исключением объектов недвижимого имущества), производится одновременно с передачей этих объектов в эксплуатацию и списанием их стоимости с балансового учета записью по дебету счетов 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов», 0 109 00 ООО «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту счета 0 101 00 000 «Основные средства».