Федеральные налоги и сборы

До 1 января 2017 г. не признаются налогоплательщиками организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи или иностранными маркетинговыми партнерами Международного олимпийского комитета, в отношении операций, совершаемых в рамках организации и проведения вышеупомянутого спортивного мероприятия. В течение периода… Читать ещё >

Федеральные налоги и сборы (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

- • знать состав федеральных налогов и сборов, их элементы; особенности исчисления каждого из федеральных налогов и сборов; имеющиеся льготы по соответствующему налогу и условия их применения; особенности налогового учета и исчисления налога на прибыль консолидированной группой налогоплательщиков;

- • уметь исчислять налоговую базу и рассчитывать налоги, подлежащие перечислению в бюджетную систему; определять возможность использования налоговых льгот и их размер; заполнять декларации по федеральным налогам;

- • владеть знанием основных направлений изменения налогового законодательства, касающихся федеральных налогов и сборов, а также их причин и целей.

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) — косвенный налог, т. е. он включается в цену реализуемых товаров (работ, услуг) и последовательно перекладывается на каждого очередного покупателя. При этом законодательно установленный налогоплательщик уплачивает в бюджет сумму налога, перечисленную покупателем, принимая уплаченную им сумму к вычету. Поэтому вся тяжесть бремени уплаты НДС падает на конечного потребителя.

При расчете НДС добавленная стоимость товаров (работ, услуг) определяется косвенным способом: из стоимости реализуемых товаров (работ, услуг) вычитается стоимость их приобретения (в сфере оптовой торговли) и (или) материальных затрат на производство этих товаров (работ, услуг). При этом НДС, подлежащий перечислению в бюджет налогоплательщиком, определяется как разница между произведениями ставки налога к цене реализации товаров.

(работ, услуг) и ставки к цене закупки. Применение такого механизма делает ненужным определение добавленной стоимости как суммы ее компонентов (оплаты труда, чистой прибыли, налогов, процентов на капитал и ренты), что существенно упрощает учетный процесс. К преимуществам такого метода определения добавленной стоимости можно отнести и тот факт, что ставка налога применяется непосредственно при совершении актов закупки и продажи. Государству же это позволяет иметь стабильный доход бюджета с обширной налоговой базы на каждой стадии реализации, при этом доход никак не зависит от их количества.

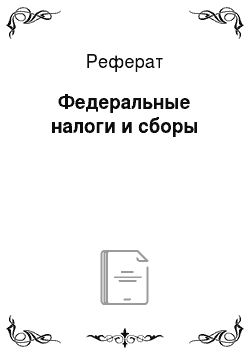

На рис. 2.1 схематично представлен механизм расчета НДС исходя из ставки 18%. Так, налогоплательщик № 1 является одновременно покупателем и продавцом товаров. При приобретении товара он уплачивает поставщику 1180 руб. (в том числе НДС 180 руб.). Сумму уплаченного при покупке НДС налогоплательщик может возместить из бюджета. В результате реализации товара налогоплательщику № 1 поступает выручка в размере 2360 руб. (в том числе НДС 360 руб.). По итогам этих двух операций налогоплательщик № 1 обязан перечислить в бюджет 180 руб. (360 руб. — 180 руб.). Аналогичным образом происходит расчет НДС, подлежащего перечислению в бюджет, налогоплательщиком № 2, который также является продавцом и покупателем. В бюджет перечисляется разница между НДС, полученным в результате продажи товаров, и НДС, уплаченным при покупке, 180 руб. (540 руб. — 360 руб.).

Рис. 2.1. Механизм расчета НДС (исходя из ставки 18%)

Несмотря на преимущества, НДС имеет и существенный недостаток, который заключается в его способности ограничивать платежеспособный спрос, так как значительно увеличивает цену облагаемых товаров (работ, услуг).

Такая модель косвенного налогообложения добавленной стоимости была разработана французским экономистом Морисом Лоре в 1954 г. Через несколько лет, только после апробации в бывшей французской колонии КотД’Ивуар, НДС появился во Франции, а сейчас с успехом применяется в большинстве стран мира. В России НДС был введен с 1 января 1992 г. и является наряду с налогом на прибыль, налогом на добычу полезных ископаемых и налогом па доходы физических лиц одним из основных бюджетообразующих налогов (табл. 2.1). Нельзя не сказать и о том, что значительная доля поступлений от косвенных налогов (особенно, если она превышает долю прямых налогов) в доходной части бюджета свидетельствует о неразвитости экономики страны.

Таблица 2.1

Поступление НДС в консолидированный бюджет Российской Федерации (млрд руб.).

Налоговые поступления. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Всего (налоговые поступления в консолидированный бюджет РФ): |

|

|

| 10 958,2 (100%). |

Из них НДС, в том числе: |

|

|

|

|

|

|

|

|

|

По принадлежности к уровням власти, устанавливающим налоги, НДС в соответствии со ст. 13 НК РФ относится к федеральным налогам, т. е. этот налог обязателен к уплате на всей территории РФ, а налогоплательщики и элементы налогообложения устанавливаются только НК РФ.

В настоящее время НДС в соответствии со ст. 50 БК РФ полностью зачисляется в федеральный бюджет.

Налогоплательщики. Плательщиками НДС являются:

- 1) организации;

- 2) индивидуальные предприниматели;

- 3) лица, перемещающие товар через таможенную границу Таможенного союза.

При этом первая и вторая из перечисленных выше категорий налогоплательщиков могут быть освобождены от своих обязанностей, если перейдут на специальный налоговый режим или просто изъявят такое желание при условии, что за предшествующие три последовательных календарных месяца сумма выручки от реализации без НДС в совокупности не превысила 2 млн руб.

Заявительный порядок освобождения от уплаты НДС реализуется следующим образом.

- 1. Лица, изъявившие желание использовать свое право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС (далее — освобождение), должны представить в налоговый орган соответствующее письменное уведомление и подтверждающие документы (выписку из бухгалтерского баланса; выписку из книги продаж; копию журнала полученных и выставленных счетов-фактур; выписку из книги учета доходов и расходов и хозяйственных операций, если это индивидуальный предприниматель). Документы подаются не позднее 20-го числа месяца, с которого используется освобождение.

- 2. От полученного освобождения нельзя отказаться до истечения 12 последовательных календарных месяца. Исключение составляет нарушение установленных ограничений: превышение выручки от реализации за каждые три последовательных календарных месяца 2 млн руб. В этом случае сумма налога за месяц, в котором было нарушено ограничение, восстанавливается и уплачивается в бюджет.

- 3. По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели уведомляют налоговый орган либо о продлении права на освобождение на следующий период, либо об отказе от его использования. К уведомлению обязательно прикладываются документы, подтверждающие отсутствие превышения совокупной выручки от реализации за каждые три последовательных календарных месяца 2 млн руб. в течение прошедшего периода освобождения.

Не могут быть освобождены от уплаты НДС организации и индивидуальные предприниматели, реализующие подакцизные товары в течение трех предшествующих последовательных календарных месяцев. Однако в соответствии с Определением Конституционного Суда РФ от 10.11.2002 № 313−0 это обстоятельство не может служить основанием для отказа лицу, осуществляющему одновременно реализацию подакцизных и неподакцизных товаров, в предоставлении освобождения от исполнения обязанностей налогоплательщика НДС по операциям с неподакцизными товарами.

Особые ограничения накладываются на освобождение от уплаты НДС организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре „Сколково“». Такие организации по собственному усмотрению могут перестать быть плательщиками НДС в течение 10 лет с момента получения соответствующего статуса. Освобождение будет отменено в случае утраты статуса участника проекта или если совокупный размер прибыли, рассчитанный нарастающим итогом с начала года, в котором годовой объем выручки от реализации превысил 1 млрд руб., станет больше 300 млн руб. При этом НДС нужно будет восстановить и уплатить в бюджет с учетом сумм пеней с начала того квартала, в котором вышеперечисленные факты имели место.

До 1 января 2017 г. не признаются налогоплательщиками организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи или иностранными маркетинговыми партнерами Международного олимпийского комитета, в отношении операций, совершаемых в рамках организации и проведения вышеупомянутого спортивного мероприятия. В течение периода проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. не будут также платить НДС и официальные вещательные компании в отношении операций по производству и распространению продукции средств массовой информации, осуществляемых в соответствии с договором, заключенным с Международным олимпийским комитетом.