Расходы.

Группировка расходов

Где Sn — остаточная стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу (подгруппу); S — первоначальная (восстановительная) стоимость указанных объектов; п — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы… Читать ещё >

Расходы. Группировка расходов (реферат, курсовая, диплом, контрольная)

Полученные доходы налогоплательщик уменьшает на сумму произведенных расходов, за исключением расходов, которые не учитываются при расчете налоговой базы. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на два типа:

- • расходы, связанные с производством и реализацией;

- • внереализационные расходы.

Расходы, связанные с производством и реализацией.

В Российской Федерации приведены два вида классификации расходов, связанных с производством и реализацией:

- • по целевому назначению расходов;

- • но экономическим элементам (или, но экономическому содержанию).

В зависимости от целевого назначения расходы, связанные с производством и реализацией, подразделяются на следующие группы:

- 1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- 2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- 3) расходы на освоение природных ресурсов;

- 4) расходы на научные исследования и опытно-конструкторские разработки (НИОКР);

- 5) расходы на обязательное и добровольное страхование;

- 6) прочие расходы, связанные с производством и (или) реализацией.

Подобная группировка расходов позволяет определить, где данные расходы произведены и с какой целью.

Группировка по экономическим элементам приведена в п. 2 ст. 253 НК РФ и включает в себя четыре основных элемента расходов:

- 1) материальные расходы;

- 2) расходы на оплату труда;

- 3) сумма начисленной амортизации;

- 4) прочие расходы.

Каждая из этих групп объединяет однородные по экономическому содержанию затраты независимо от того, где они произведены и с какой целью. Они не могут быть разложены на составные части и рассчитываются независимо от того, где они произведены, — в основном цехе, в заводоуправлении или на складе, и каково их производственное назначение. Например, в группу расходы на оплату труда включаются все соответствующие расходы (оплата труда производственным рабочим, обслуживающему персоналу, аппарату управления и т. д.).

Классификация расходов позволяет определить их состав и структуру.

Материальные расходы. Один из основных элементов расходов предприятий на производство и реализацию продукции — материальные расходы.

Основными видами материальных расходов являются затраты налогоплательщика:

- • на приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг);

- • приобретение запасных частей, расходных материалов, комплектующих изделий и полуфабрикатов производственного назначения;

- • приобретение топлива, воды и энергии;

- • приобретение работ и услуг производственного характера;

- • другие расходы.

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных ценностей.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов: метод оценки по стоимости единицы запасов; метод оценки по средней стоимости; метод оценки по стоимости первых по времени приобретений (ФИФО); метод оценки по стоимости последних по времени приобретений (ЛИФО).

Расходы па оплату труда. Основными видами расходов на оплату труда являются следующие затраты плательщика:

- • заработная плата;

- • начисления стимулирующего и компенсирующего характера;

- • надбавки и доплаты, предусмотренные законодательством РФ;

- • единовременные вознаграждения;

- • суммы платежей (взносов) работодателей по договорам обязательного страхования, суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством РФ на ведение соответствующих видов деятельности в Российской Федерации.

Совокупная сумма взносов работодателей, уплачиваемых в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», и платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ, включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 тыс. руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников;

• другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Пример В марте 2012 г. организация заключила с медицинской страховой компанией договор добровольного медицинского страхования сотрудников сроком на один год. Общая сумма страховых взносов по договору — 320 000 руб. Взносы уплачиваются одним платежом. Договор вступает в силу с даты уплаты страховых взносов. Взносы уплачены 1 апреля 2012 г. Поэтому договор действует с 1 апреля 2012 г. по 31 марта 2013 г. Количество календарных дней в этом периоде — 366, из них на 2012 г. приходится 275 дней. Сумма страховых взносов, которая приходится на каждый отчетный период и в целом на 2012 г. (начиная с 1 апреля), составит:

- • за полугодие — 79 562,84 руб. = (320 000 руб.: 366 дн. х 91 дн.);

- • девять месяцев — 160 000 руб. = (320 000 руб.: 366 дн. х х 183 дн.);

- • 2012 г. — 240 437,15 руб. = (320 000 руб.: 366 дн. х 275 дн.).

Предположим, что сумма расходов па оплату труда в 2012 г.

в организации (начиная с 1 апреля) равна:

- • за полугодие (с 1 апреля, но 30 июня) — 1 110 000 руб.;

- • девять месяцев (с 1 апреля, но 30 сентября) — 2 200 000 руб.;

- • 2012 г. (с 1 апреля, но 31 декабря) — 3 300 000 руб.

В целях налогообложения прибыли организация вправе учесть взносы по данному договору в сумме, не превышающей 6% от суммы расходов на оплату труда (без учета сумм уплаченных страховых взносов). Предельная величина учитываемых расходов составит:

- • за полугодие — 46 800 руб. = (1 100 000 руб. — 320 000 руб.) х 6%;

- • девять месяцев — 112 800 руб. = (2 200 000 руб. — 320 000 руб.) х 6%;

- • 2012 г. — 178 800 руб. = (3 300 000 руб. — 320 000 руб.) х 6%.

Исчисленная предельная величина страховых взносов меньше суммы фактически уплаченных взносов, относящихся к каждому отчетному (налоговому) периоду 2012 г., поэтому в налоговом учете организация признает расходы на уплату страховых взносов в размере предельной величины.

Амортизируемое имущество. Начисление амортизационных сумм осуществляется в порядке, установленном ст. 259 НК РФ. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты) и другое имущество.

Из состава амортизируемого имущества исключаются основные средства:

- • переданные (полученные) по договорам в безвозмездное пользование;

- • переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

- • находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев;

- • зарегистрированные в Российском международном реестре судов суда на период нахождения их в Российском международном реестре судов.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Порядок определения стоимости амортизируемого имущества. Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 тыс. руб.

Амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой исходя из затрат.

(за вычетом НДС, акцизов) на его приобретение, сооружение, изготовление, доставку и доведение до пригодного к использованию состояния. Первоначальная стоимость основных средств может быть изменена в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

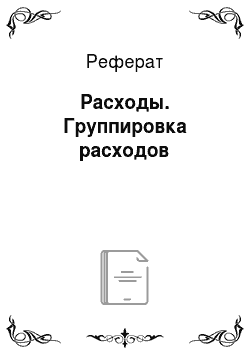

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле:

где Sn — остаточная стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу (подгруппу); S — первоначальная (восстановительная) стоимость указанных объектов; п — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества; k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Пример

Организация с 2012 г. в налоговом учете применяет нелинейный метод начисления амортизации. В январе 2013 г. организация продала основное средство, входящее в состав пятой амортизационной группы. Первоначальная стоимость объекта составляла 520 000 руб. Срок его полезного использования, установленный согласно Классификации основных средств, равен 90 месяцам. Данное основное средство было введено в эксплуатацию 10 марта 2011 г., а дата его продажи — 31 января 2013 г. Значит, амортизация по этому объекту начислялась с апреля 2011 г. по январь 2013 г. (22 месяца).

Для расчета остаточной стоимости выбывающего основного средства бухгалтер организации определил количество полных месяцев, в течение которых объект входил в состав пятой амортизационной группы. При определении числа полных месяцев не были учтены ни март 2011 г., ни январь 2013 г. Количество полных месяцев, которое учитывается при определении остаточной стоимости основного средства, равно 21 месяцу (с апреля 2011 г. по декабрь 2012 г.).

Организация рассчитала остаточную стоимость выбывающего объекта следующим образом:

520 000 руб. х (1 — 0,01×2,7)21 = 292 666,48 руб.

Сумму амортизации по пятой амортизационной группе за январь 2013 г. организация исчислила в последний день месяца с учетом стоимости проданного основного средства.

В этот же день на сумму амортизации за январь был уменьшен суммарный баланс пятой амортизационной группы. А 1 февраля суммарный баланс данной амортизационной группы был уменьшен на остаточную стоимость выбывшего основного средства.

Амортизируемое имущество объединяется в следующие амортизационные группы (табл. 2.15).

Таблица 2.15

Срок полезного использования амортизируемого имущества по амортизационным группам

Группа. | Срок полезного использования амортизируемого имущества. |

Первая. | Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно. |

Вторая. | Свыше 2 лет до 3 лет включительно. |

Т ретья. | Свыше 3 лет до 5 лет включительно. |

Четвертая. | Свыше 5 лет до 7 лет включительно. |

Пятая. | Свыше 7 лет до 10 лет включительно. |

Шестая. | Свыше 10 лет до 15 лет включительно. |

Седьмая. | Свыше 15 лет до 20 лет включительно. |

Восьмая. | Свыше 20 лет до 25 лет включительно. |

Девятая. | Свыше 25 лет до 30 лет включительно. |

Десятая. | Свыше 30 лет. |

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества и с учетом классификации, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы».

Налогоплательщик вправе увеличить ерок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со ст. 257 НК РФ.

Методы и порядок расчета сумм амортизации. Налогоплательщики вправе выбрать один из следующих методов начисления амортизации:

- 1) линейный метод;

- 2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного на линейный метод начисления амортизации не чаще одного раза в пять лет.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждой амортизационной группе.

(подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Начисление амортизации, но объектам амортизируемого имущества начинается с l-ro числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Порядок расчета сумм амортизации при применении линейного метода начисления амортизации. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода применяется порядок начисления амортизации, предусмотренный ст. 259.1 НК РФ.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

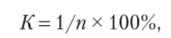

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле.

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Пример В октябре 2012 г. организация приобрела основное средство — ноутбук по цене 48 000 руб. (без НДС). В этом же месяце объект введен в эксплуатацию. В соответствии с классификацией ноутбук относится ко второй амортизационной группе (срок полезного использования от двух до трех лет).

Учетная политика организации на 2012 г. предусматривала, что амортизация по компьютерной технике в налоговом учете начисляется линейным методом.

Списывать расходы, но ноутбуку бухгалтер решил в течение 25 месяцев.

Норма амортизации при применении линейного метода составит:

Ежемесячная сумма амортизации, начисленной на стоимость ноутбука, составит:

48 000 руб. х 4,0% = 1920 руб.

В налоговом учете расходы по начисленной амортизации за ноябрь — декабрь 2012 г. составят:

1920 руб. х 2 мес. — 3840 руб.

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации. При установлении в учетной политике для целей налогообложения нелинейного метода начисления амортизации применяется порядок начисления амортизации, установленный ст. 259.2 НК РФ.

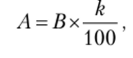

При расчете амортизации с использованием нелинейного метода суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, по следующей формуле:

где А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); В — суммарный баланс соответствующей амортизационной группы (подгруппы); k — норма амортизации для соответствующей амортизационной группы (подгруппы).

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации (табл. 2.16).

Таблица 2.16

Нормы амортизации при применении нелинейного метода

амортизации

Амортизационная группа. | Норма амортизации (месячная) (К). |

Первая. | 14,3. |

Вторая. | 8,8. |

Третья. | 5,6. |

Четвертая. | 3,8. |

Пятая. | 2,7. |

Шестая. | 1.8. |

Седьмая. | 1,3. |

Восьмая. | 1,0. |

Девятая. | 0,8. |

Десятая. | 0,7. |

Применение повышающих (понижающих) коэффициентов к норме амортизации. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой — третьей амортизационным группам;

- 2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- 3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны;

- 4) в отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам, имеющим высокий класс энергетической эффективности.

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой — третьей амортизационным группам;

- 2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

- 3) в отношении амортизируемых основных средств, используемых налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

Налогоплательщики, применяющие нелинейный метод начисления амортизации и передавшие (получившие) основные средства, которые являются предметом лизинга, в соответствии с договорами, заключенными участниками лизинговой сделки до введения в действие гл. 25 НК РФ, выделяют такое имущество в отдельную подгруппу в составе соответствующих амортизационных групп. Амортизация этого имущества начисляется по объектам амортизируемого имущества в соответствии с методом и нормами, которые существовали на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

Допускается начисление амортизации по нормам амортизации ниже установленных по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения в порядке, установленном для выбора применяемого метода начисления амортизации.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость реализуемых объектов амортизируемого имущества определяется исходя из фактически применяемой нормы амортизации.

Прочие расходы, связанные с производством и {или) реализацией. Расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, т. е. расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), новых и совершенствованию применяемых технологий, методов организации производства и управления, признаются для целей налогообложения независимо от результата НИОКР после завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи-приемки.

Указанные расходы налогоплательщик вправе включать в состав прочих расходов в том отчетном (налоговом) периоде, в котором завершены НИОКР.

Расходы налогоплательщика на НИОКР (в том числе не давшие положительного результата) по установленному Правительством РФ перечню признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, и включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5.

Помимо расходов на НИОКР, к прочим расходам относятся:

- • суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в государственные внебюджетные фонды, начисленные в установленном законодательством РФ порядке;

- • суммы выплаченных подъемных в пределах норм, установленных в соответствии с законодательством РФ;

- • расходы на консультационные и иные аналогичные услуги;

- • расходы на аудиторские услуги;

- • расходы на командировки;

- • расходы на публикацию бухгалтерской отчетности, а также публикацию и иное раскрытие другой информации;

- • расходы на канцелярские товары;

- • расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы);

- • расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 40 тыс. руб. и обновление программ для ЭВМ и баз данных;

- • другие расходы, связанные с производством и (или) реализацией.

Внереализационные расходы. В состав более 24 внереализационных расходов согласно ст. 265 НК РФ включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся:

- • расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

- • расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам;

- • расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством РФ, и другие аналогичные расходы;

- • расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте;

- • расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам;

- • судебные расходы и арбитражные сборы;

- • расходы по операциям с тарой;

- • расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательетв, а также расходы на возмещение причиненного ущерба;

- • расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде;

- • другие обоснованные расходы.

К внереализационным расходам также приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

- • в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

- • суммы безнадежных долгов, а в случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

- • потери от простоев по внутрипроизводственным причинам;

- • не компенсируемые виновниками потери от простоев по внешним причинам;

- • расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

- • потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

- • убытки по сделке уступки права требования.

При определении налоговой базы ст. 270 НК РФ выделены расходы, которые не учитываются в целях налогообложения. К ним относятся: суммы начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; пени, штрафы и иные санкции, перечисляемые в бюджет (в государственные внебюджетные фонды); суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду и другие расходы.