Б налоги в системе межбюджетных отношений

Централизация налоговых полномочий позволяет обеспечивать единство экономического и правового пространства внутри страны, но при этом крайне ограничивается автономность регионов в процессе реализации собственной финансовой политики. Субфедеральные власти лишены возможности регулировать ставки и базу федеральных налогов (за исключением налога на прибыль организаций, где территориям дано право… Читать ещё >

Б налоги в системе межбюджетных отношений (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

- • знать современную систему межбюджетных отношений в России, ее достоинства и недостатки; определение понятия «собственные доходы региональных и местных бюджетов»; виды межбюджетных трансфертов в России и их экономическую роль;

- • уметь определить возможность получения регионом и муниципалитетом межбюджетного трансферта; оценить влияние межбюджетных трансфертов на финансовое состояние региона;

- • владеть знаниями об особенностях определения и условиях предоставления конкретного вида межбюджетного трансферта, об основных направлениях повышения роли налогов в межбюджетных отношениях.

Межбюджетные отношения в России и роль налогов в реализации принципов бюджетной системы.

Содержательным признаком налога является уплата его в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Российское государство по Конституции РФ является федерацией, которая состоит из субъектов Федерации и в которой гарантируется местное самоуправление. Поэтому выполнение налогами своих функций и роль налогов в решении экономических и социальных задач, стоящих перед страной, можно рассматривать как на уровне Федерации в целом, так и на региональном уровне, включающем субъекты Федерации и муниципальные образования, как отдельно, так и во взаимосвязи их бюджетов.

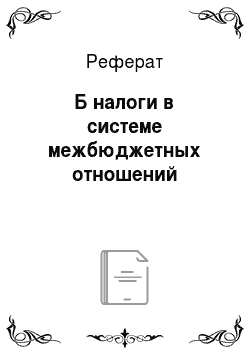

Взаимосвязь звеньев бюджетной системы, структура которой показана на рис. 6.1, реализуется через механизм межбюджетных отношений, определяемых, согласно БК РФ, как взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса. Межбюджетные отношения составляют одно из наиболее значимых слагаемых бюджетного процесса, имеющих как экономическое, так и социально-политическое значение, а их состояние в наибольшей мере характеризует уровень реализации принципов бюджетного федерализма в бюджетном процессе страны.

Бюджетный федерализм означает законодательное разграничение предметов ведения и полномочий между Федерацией, ее субъектами и муниципалитетами в бюджетной, в том числе и в налоговой, сфере на всех стадиях бюджетного процесса. Это есть способ организации бюджетных отношений, который позволяет в условиях самостоятельности каждого бюджета сочетать интересы Федерации с интересами каждого ее субъекта и органов местного самоуправления.

Рис. 6.1. Структура бюджетной системы Российской Федерации

В целях реализации в бюджетном процессе основ бюджетного федерализма межбюджетные отношения в России базируются на следующих основных принципах:

- • единства бюджетной системы;

- • разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы;

- • самостоятельности бюджетов;

- • равенства бюджетных прав субъектов РФ и муниципальных образований;

- • сбалансированности бюджета;

- • эффективности использования бюджетных средств;

- • общего (совокупного) покрытия расходов бюджетов;

- • единства кассы.

Содержание каждого из перечисленных принципов раскрыто в ст. 29—31.1, 33—35 и 38.2 БК РФ.

Федеративные бюджетные отношения в сфере налогов как часть бюджетного федерализма определяются понятием «налоговый федерализм». Он представляет собой «законодательно закрепленную систему разграничения налоговых полномочий между уровнями власти в федеративном государстве по распоряжению формируемой на своей территории налоговой базой в соответствии с вверенными им функциями»[1]. Доходные полномочия каждого уровня власти в России приведены в табл. 6.1.

Принцип межбюджетных отношений о разграничении доходов между бюджетами бюджетной системы РФ означает законодательное закрепление за ними определенных доходов, а принцип самостоятельности бюджетов предполагает наличие права у органов государственной власти и органов местного самоуправления устанавливать в соответствии с налоговым законодательством налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы. Бюджетным Кодексом РФ для каждого бюджета бюджетной системы установлен перечень доходов, в том числе налогов, поступающих в бюджет (за исключением субвенций), квалифицированных как собственные доходы.

Таблица 6.1

Распределение согласно Бюджетному кодексу РФ полномочий по определению бюджетных доходов

Российская Федерация (ст. 7 БК РФ). | Субъекты РФ (ст. 8 БК РФ). | Муниципальные образования (ст. 9 БК РФ). |

Формирование доходов. | ||

| Установление нормативов отчислений доходов в местные бюджеты от региональных налогов и (или) от федеральных налогов и сборов, в том числе от налогов, прсдусмотрснн ых cnci щальными налоговыми режимами, подлежащих зачислению в соответствии с БК РФ и законодательством о налогах и сборах в бюджеты субъектов РФ. | Установление в соответствии с федеральными законами и законами субъектов РФ нормативов отчислений в бюджеты поселений доходов, поступающих в бюджет муниципального района. |

Межбюджетные трансферты. | ||

|

| 1. Определение порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам поселений. 2. Предоставление межбюджетных трансфертов бюджетам поселений из бюджета муниципального района. |

Российская Федерация (ст. 7 БК РФ). | Субъекты РФ (ст. 8 БК РФ). | МунициIюл ьн ые образования (ст. 9 БК РФ). |

3. Предоставление межбюджетных трансфертов из федерального бюджета. | 3. Установление общего порядка и условий предоставления мсжбюджстных трансфертов из местных бюджетов. | 3. Определение целей и порядка предоставления субсидий из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера. |

Заимствования и гарантии. | ||

| Осуществление государственных заимствований и предоставление государственных гарантий субъекта РФ, предоставление бюджетных кредитов, управление государственным долгом и государственными активами субъекта РФ. | Осуществление муниципальных заимствований, предоставление муници пал ьн ы х гарантий, предоставление бюджетных кредитов, управление муниципальным долгом и муниципальными активами. |

Кассовое обслуживание исполнения бюджета. | ||

| ||

К собственным доходам согласно ст. 47 БК РФ относятся:

- • налоговые доходы, зачисляемые в бюджет в соответствии с БК РФ и законодательством о налогах и сборах;

- • неналоговые доходы, зачисляемые в бюджет в соответствии с БК РФ, иным федеральным законодательством, законами субъектов РФ и муниципальными нормативными правовыми актами;

- • доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

При разделении конкретных видов налогов и доходных источников между бюджетами разных уровней должны учитываться следующие критерии.

- 1. Стабильность: чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию.

- 2. Экономическая эффективность: за каждым уровнем бюджетной системы должны закрепляться налоги и доходные источники, объект (база) которых в наибольшей степени зависит от экономической политики данного уровня власти.

- 3. Территориальная мобильность налоговой базы: чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов).

- 4. Равномерность размещения налоговой базы: чем выше неравномерность (дисперсность) размещения налоговой базы, тем на более высоком уровне должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов).

- 5. Социальная справедливость: налоги, носящие перераспределительный характер, должны быть в основном закреплены за федеральным уровнем власти.

- 6. Бюджетная ответственность: сборы, представляющие собой платежи за бюджетные услуги, должны поступать в бюджет, финансирующий соответствующие услуги.

Фактически распределение налогов и сборов между бюджетами в соответствии с бюджетным и налоговым законодательством РФ происходит следующим образом (табл. 6.2).

Таблица 6.2

Распределение налогов и сборов между бюджетами бюджетной системы РФ

Налоги. | Федеральный бюджет, %. | Бюджет субъекта РФ, %. | Бюджет муниципального района, %. | Бюджет поселения, %. | Бюджет городского округа, %. |

Федеральные налоги и сборы. | |||||

Налог на прибыль организаций. | По ставке НК РФ. | —. | —. | —. | |

Налог на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью через постоянное представительство, а также дивидендов и процентов, но государственным и муниципальным ценным бумагам). | |||||

Налог на прибыль организаций при выполнении соглашений о разделе продукции. | |||||

Налог на добавленную стоимость. | —. | —. | —. | —. | |

Налог на доходы физических лиц. | —. | ||||

Налог на доходы физических лиц, взимаемый на межселенных территориях. | —. | —. | —. | ||

Налог на доходы физических лиц, уплачиваемый иностранными гражданами в виде авансового платежа при осуществлении деятельности на основании патента. | |||||

Акцизы: | |||||

• па спирт этиловый из пищевого сырья. | —. | —. | —. | ||

Налоги. | Федеральный бюджет, %. | Бюджет субъекта РФ, %. | Бюджет муниципального района, %. | Бюджет поселения, %. | Бюджет городского округа, %. |

• на спирт этиловый из всех видов сырья, за исключением пищевого. | —. | —. | —. | ||

• на спиртосодержащую продукцию. | —. | —. | —. | ||

• на табачную продукцию. | —. | —. | —. | —. | |

• на алкогольную продукцию с объемной долей этилового спирта свыше 9%, за исключением пива, вин, винных напитков. | |||||

• на алкогольную продукцию с объемной долей этилового спирта свыше 9%, включая пиво, вина, винные напитки. | |||||

• па алкогольную продукцию с объемной долей этилового спирта до 9% включительно. | —. | —. | —. | —. | |

• на автомобили легковые и мотоциклы. | —. | —. | —. | —. | |

• на автомобильный бензин, дизельное топливо, моторные масла. | —. | —. | —. | ||

• на подакцизные товары и продукцию, ввозимые на территорию РФ. | —. | —. | —. | —. | |

Налог на добычу полезных ископаемых и роялти: | |||||

• газ горючий природный. | —. | —. | —. | —. | |

природного). | —. | —. | —. | —. | |

• природные алмазы. | —. | —. | —. | —. |

Налоги. | Федеральный бюджет, %. | Бюджет субъекта РФ, %. | Бюджет муниципального района, %. | Бюджет поселения, %. | Бюджет городского округа, %. |

• общераспространенные полезные ископаемые. | —. | —. | —. | —. | |

• другие полезные ископаемые. | —. | —. | —. | ||

• роялти при выполнении СРП (за исключением газа горючего природного). | —. | —. | —. | ||

• роялти на континентальном шельфе, в исключительной экономической зоне РФ при выполнении СРП. | |||||

Сбор за пользование объектами водных биологических ресурсов. | —. | —. | —. | ||

Сбор за пользование объектами животного мира. | —. | —. | —. | —. | |

Водный налог. | —. | —. | —. | —. | |

Государственная пошлина (но месту регистрации, совершения юридически значимых действий, выдачи документов). | |||||

Государственная пошлина за регистрацию транспортных средств. | —. | —. | —. | —. | |

Специальные налоговые режимы. | |||||

Единый налог при применении упрощенной системы налогообложения. | —. | —. | —. | —. | |

Единый сельскохозяйственный налог. | —. | —. | |||

Единый налог на вмененный доход для отдельных видов деятельности. | —. | —. | —. |

Налоги. | Федеральный бюджет, %. | Бюджет субъекта РФ, %. | Бюджет муниципального района, %. | Бюджет поселения, %. | Бюджет городского округа, %. |

Налог, взимаемый в связи с применением патентной системы налогообложения. | —. | —. | —. | ||

Региональные налоги. | |||||

Налог на имущество организаций. | ; | ; | ; | ; | |

Налог на игорный бизнес. | ; | ; | ; | ; | |

Транспортный налог. | ; | ; | ; | ; | |

Местные налоги. | |||||

Земельный налог. | ; | ; | ; | ||

Налог на имущество физических лиц. | ; | ; | ; | ||

Земельный налог, взимаемый на межселснных территориях. | ; | ; | ; | ; | |

Налог на имущество физических лиц, взимаемый на межселснных территориях. | —. | —. | —. | —. |

Федеральные налоги и сборы распределяются в основном между федеральным бюджетом и бюджетами субъектов РФ, за исключением НДФЛ, который не поступает в федеральный бюджет, а полностью распределяется между региональными и местными бюджетами, и государственной пошлины.

Налоги, взимаемые при применении специальных налоговых режимов, распределяются между бюджетами субъектов РФ и бюджетами муниципальных образований. Региональные налоги и сборы закреплены за бюджетами субъектов РФ, местные налоги — за бюджетами муниципальных образований.

В последние годы приняты меры к усилению финансовой самостоятельности регионов и органов местного самоуправления. Одним из итогов совершенствования межбюджетных отношений является создание законодательной базы разграничения расходных полномочий между федеральными органами государственной власти, органами государственной власти субъектов Федерации и органами местного самоуправления. В целях обеспечения расходных обязательств субъектов Федерации и муниципальных образований законодательством РФ определены доходы, закрепленные за соответствующими бюджетами на постоянной основе. Законодательно утверждены нормативы распределения доходов от поступлений по федеральным налогам и сборам между федеральным, региональными и местными бюджетами. В соответствии с бюджетной реформой все муниципалитеты имеют систему гарантированных налоговых поступлений, включающих в себя как местные налоги, так и твердо закрепленные за ними доли иных налогов. Кроме того, субъектам РФ предоставлено право передавать местным бюджетам дополнительно часть любого налога, подлежащего зачислению в региональный бюджет по единым нормативам на постоянной основе, т. е. без ограничения срока. Это предопределяет устойчивость поступления налоговых доходов в бюджеты бюджетной системы РФ и создает возможности для их стабильного роста.

Несмотря на принятые меры, межбюджетные отношения в России в условиях выстраивания вертикали власти отличаются высокой степенью концентрации налоговых источников доходов в федеральном бюджете, что снижает налоговую автономию регионов. Более 47% всех налоговых поступлений в 2012 г. было зачислено в федеральный бюджет. Федеральные налоги и сборы, количество которых вдвое превышает число региональных и местных налогов, играют весомую роль в формировании не только федерального бюджета, но и бюджетов территорий, нежели региональные и местные налоги. Так, поступления от налога на имущество организаций, транспортного налога и налога на игорный бизнес в целом составляют всего лишь 10,8% общих налоговых доходов бюджетов субъектов РФ, а доля земельного налога и налога на имущество физических лиц в налоговых доходах местных бюджетов составляет 13%. Основным бюджетообразующим налогом местных бюджетов в 2012 г. являлся НДФЛ, удельный вес которого составлял 70% от всех налоговых доходов местных бюджетов. Таким образом, на долю доходов от федеральных налогов и сборов, поступающих по нормативам в бюджеты субъектов РФ и местные бюджеты, приходится более 86% налоговых доходов этих бюджетов.

Кроме малочисленности, региональные и местные налоги незначительны и по своей величине. Отнесенные на региональный и местный уровни имущественные налоги, в общей сумме которых 95% приходится на налог на имущество организаций, обеспечивают менее 20% поступлений доходов в бюджеты субъектов РФ.

Существующее сегодня разграничение доходных источников между бюджетами бюджетной системы негативно сказывается на заинтересованности, а главное, на способности субфедеральных властей и органов местного самоуправления влиять на увеличение финансового и налогового потенциала региона и муниципалитета, создавать привлекательный инвестиционный климат на подведомственной территории. При таком малом экономическом значении региональных и местных налогов субъекты Федерации и органы муниципального управления практически лишены статуса субъекта собственной налоговой политики, т. е. одного из наиболее действенных рычагов публичного управления в условиях современной рыночной экономики. Из-за небольшого количества и незначительной величины региональных и местных налогов возможности участия органов государственной власти субъектов РФ и органов местного самоуправления в формировании доходов бюджетов территорий невелики.

Концентрация доходов и налогов в федеральном бюджете сохранится и в ближайшем будущем (табл. 6.3).

Доля доходов консолидированных бюджетов субъектов РФ в общем объеме доходов бюджетной системы РФ снизится с 32,8% в 2010 г. до 30,1% в 2015 г., а доля расходов консолидированных бюджетов субъектов РФ в общем объеме расходов бюджетной системы РФ снизится с 37,8% в 2010 г. до 34,2% в 2015 г.

Таблица 6.3

Соотношение доходов и расходов федерального бюджета и бюджетов субъектов РФ.

Доходы и расходы бюджетов | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. |

Доходы | |||||||

Всег о, млрд руб. | 13 321,7 | 15 675,2 | 21 218,1 | 23 018,2 | 24 084,9 | 26 543,4 | 29 514,5 |

Доходы и расходы бюджетов | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. |

% | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

В том числе: федеральный бюджет, млрд руб. | 7337,8 | 8305,4 | 11 367,7 | 12 677,0 | 12 395,4 | 13 642,2 | 15 223,7 |

% | 55,08 | 52,98 | 53,58 | 55,07 | 51,46 | 51,40 | 51,58 |

консолидированные бюджеты субъектов РФ, млрд руб. | 5924,2 | 6534,1 | 7641,0 | 7923,8 | 8562,9 | 9201,0 | 9995,6 |

о/. /о | 46,47 | 41,68 | 36,01 | 34,42 | 35,55 | 34,66 | 33,87 |

из них доходы без учета межбюджетных трансфертов, млрд руб. | 4438,1 | 5136,9 | 6009,3 | 6618,2 | 7326,1 | 8033,8 | 8889,8 |

о/. /о. | 33,31 | 32,77 | 28,32 | 28,75 | 30,42 | 30,27 | 30,12 |

Расходы Всего, млрд руб. | 16 027,1 | 17 570,5 | 20 357,6 | 22 802,0 | 24 949,2 | 26 865,8 | 29 280,5 |

о/. /о. | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

В том числе: федеральный бюджет, млрд руб. | |||||||

9660,1 | 10 117,5 | 10 925,6 | 12 745,1 | 13 386,3 | 14 401,9 | 15 316,0 | |

О/. /о. | 60,27 | 57,58 | 53,67 | 55,89 | 53,66 | 52,49 | 52,31 |

из них без межбюджетных трансфертов, млрд руб. | 6066,7 | 5981,6 | 6747,1 | 8316,8 | 9107,5 | 9855,0 | 10 975,5 |

% | 37,85 | 34,04 | 33,14 | 36,47 | 36,50 | 37,13 | 37,48 |

Консолидированные бюджеты субъектов РФ, млрд руб. | 6253,5 | 6634,1 | 7676,1 | 7931,5 | 8686,1 | 9283,8 | 10 021,4 |

% | 39,02 | 37,76 | 37,71 | 34,78 | 38,09 | 34,56 | 34,2 |

из них без межбюджетных трансфертов, млрд руб. | 5984,2 | 6343,8 | 7306,3 | 7628,0 | 8343,5 | 8815,2 | 9406,2 |

% | 37,34 | 36,10 | 35,89 | 33,45 | 33,44 | 32,81 | 32,12 |

Помимо значительной концентрации налоговых доходов в федеральном бюджете еще одной отличительной особенностью российской модели налогового федерализма и соответственно межбюджетных отношений является высокая степень централизации налоговых полномочий в определении налоговой базы, ставок и льгот (табл. 6.4).

Таблица 6.4

Распределение полномочий между уровнями власти по основным налогам Российской Федерации

Полномочия. | Доход. | Собственность. | Потребление. | Прочие налоги и сборы. | ||||||||

Налог на прибыль организаций. | ЕНВД. | Подоходный налог. | Имущество физических лиц. | Имущество организации. | Транспортный налог. | НДС. | Акцизы. | Налог на игорный бизнес. | Налог на добычу полезных ископаемых. | Земельный налог. | Сборы за пользование объектами водных биологических ресурсов и животного мира. | |

Введениеналога. | Ф. | Р. | Ф. | М. | Р. | Р. | Ф. | Ф. | Р. | Ф. | М. | Ф. |

Определение налоговой базы. | Ф. | р (Ф> | Ф. | Ф. | Ф. | Ф. | Ф. | Ф. | Ф. | Ф. | Ф. | Ф. |

Определение ставки. | р (Ф> | Ф. | Ф. | М (Ф). | р (Ф> | р (Ф> | Ф. | Ф. | р (Ф> | Ф. | М (Ф). | Ф. |

Условные обозначения: Ф — федеральный уровень; Р — региональный; М — местный; Р (Ф), М (Ф) — региональные или местные органы власти определяют базу или устанавливают ставку в пределах федеральных ограничений.

Централизация налоговых полномочий позволяет обеспечивать единство экономического и правового пространства внутри страны, но при этом крайне ограничивается автономность регионов в процессе реализации собственной финансовой политики. Субфедеральные власти лишены возможности регулировать ставки и базу федеральных налогов (за исключением налога на прибыль организаций, где территориям дано право изменять ставку в установленных на федеральном уровне пределах), поступления которых более чем на 80% формируют субфедеральные бюджеты. Что же касается местных органов, то они не имеют гарантии даже того, что установленная в текущем году норма зачисления налога па прибыль в их бюджеты в следующем году не будет снижена или вообще отменена при утверждении регионального бюджета на соответствующий год. В 2010 г. правом передавать федеральные и региональные налоги местным бюджетам воспользовались 63 субъекта РФ, но поступления налогов, которые были переданы муниципальным образованиям, составили всего 88,1 млрд руб., или 11% от общего объема налоговых доходов муниципальных образований[2]. В условиях, когда налоговая база жестко регулируется федеральным законодательством, возможности региональных властей и местного самоуправления воздействовать на налоговую базу, а значит и доходы своих бюджетов, невелики.

При этом налоговая централизация характеризуется жесткой федеральной регламентацией не только федеральных налогов, доходы от которых зачисляются в соответствующие бюджеты. Региональные и муниципальные органы в значительной мере ограничены также и при установлении многих элементов, в том числе налоговой базы по закрепленным за ними НК РФ региональным и местным налогам.

В настоящее время региональные и муниципальные органы власти имеют право при введении соответствующего налога устанавливать по нему налоговые ставки, порядок и сроки уплаты, а также налоговые льготы, основания и порядок их применения, но в порядке и в пределах, предусмотренных НК РФ, т. е. федеральной властью. Ею установлены ограничения полномочий и по ряду налогов, взимаемых в рамках специальных налоговых режимов и находящихся в ведении региональных и местных органов управления.

По единому налогу при применении УСН, который полностью зачисляется в бюджеты субъектов Федерации, НК РФ установлены все элементы налога, включая и виды предпринимательской деятельности, дающие право на переход на его уплату.

Что же касается ставок региональных и местных налогов, то даже если они и не установлены конкретными федеральными нормативными актами, то в региональных актах всегда предусматриваются жесткие пределы их значений. В случае смягчения этих пределов существуют иные препятствия для налогового регулирования со стороны регионов. Например, НК РФ допускает установление муниципальными органами власти дифференцированных ставок в зависимости от категорий земель и разрешенного использования земельных участков. Данная норма позволяет не только пополнять доходную часть бюджетов, но и стимулировать использование земельного фонда в целях развития экономики территорий. Тем не менее на практике регионы по-прежнему существенно ограничены в правах по государственному регулированию отношений землепользования, управлению лесными ресурсами в условиях, когда более 97% всего земельного и почти 99% лесного фонда РФ отнесено к ведению федеральных органов власти.

Централизация налоговых полномочий на федеральном уровне, снижающая налоговую самостоятельность регионов, находит выражение и в установлении по региональным и местным налогам на федеральном уровне многочисленных налоговых льгот, вследствие чего соответствующие бюджеты теряют огромные финансовые ресурсы, исчисляемые в 182 млрд руб.[3], а региональные и местные органы власти практически не имеют возможности использовать налоговые механизмы для стимулирования и регулирования экономической деятельности на соответствующих территориях.

Сверхцентрализация налоговых полномочий по регулированию региональных и местных налогов, преобладание федеральных налогов в формировании бюджетов территорий позволяют перекладывать политическую и финансовую ответственность за сбалансированность территориальных бюджетов и состояние социальной сферы на федеральный центр. Представляется необходимым постепенно расширять финансовые возможности регионов реализовывать самостоятельную экономическую политику, направленную на стимулирование инновационной активности предприятий и модернизацию их производственных мощностей. Для этого требуется увеличить региональные налоговые доходы, повысить их устойчивость, расширить полномочия региональных и местных органов по установлению обязательных элементов соответствующих налогов, сократив полномочия в этой области федеральных органов, создать институциональные условия, стимулирующие органы власти на местах развивать собственный налоговый потенциал.

Задача расширения налоговой автономии региональных органов власти и органов местного самоуправления и направления ее решения сформированы в Бюджетном послании Президента РФ Федеральному собранию «О бюджетной политике в 2013—2015 годах». В нем, в частности, ставится задача обеспечить эффективную децентрализацию полномочий между уровнями публичной власти в пользу субъектов РФ и местного самоуправления и увеличить доли доходов региональных и местных бюджетов в структуре консолидированного бюджета РФ в соответствии с новым распределением полномочий. Предложения по децентрализации полномочий, в том числе в налоговой сфере и сфере межбюджетных отношений, между федеральным, региональным и муниципальным уровнями власти включают в себя:

- • возможную отмену установленных федеральным законодательством льгот по региональным и местным налогам, в первую очередь по налогу на имущество организаций и по земельному налогу, что означает не только переход к более справедливому способу распределения собственных налоговых доходов между субъектами РФ и муниципальными образованиями, но и способ повышения налоговой автономии региональных и местных властей, а значит, и ответственности за принимаемые ими решения. Отмена большинства льгот по налогу на имущество организаций даст дополнительный прирост доходов в региональные бюджеты, равный почти 120 млрд руб.1 Планируется отмена льгот по налогу на имущество физических лиц. По предварительным данным местным бюджетам это принесет дополнительно около 67 млрд руб.[4][5];

- • переход с 2018 г. от системы налогообложения в виде ЕНВД к патентной системе налогообложения, критерием которого должно стать создание максимально благоприятных условий для развития малого и среднего предпринимательства. При этом налог, взимаемый в связи с применением патентной системы налогообложения с 1 января 2013 г., закреплен за местными бюджетами;

- • введение местного налога на недвижимость.

Помимо предложений, изложенных в Бюджетном послании Президента РФ, с 2011 г. в целях повышения оперативности принятия решений, а также увязки принимаемых решений с бюджетной политикой региона полномочия по принятию решения о предоставлении инвестиционного налогового кредита (в том числе инновационным организациям) по налогу на прибыль организаций (по ставке, установленной для зачисления в бюджеты субъектов РФ) и по региональным налогам переданы субъектам РФ с последующим администрированием налоговыми органами в уведомительном порядке (т.е. сохранение за налоговыми органами полномочий по администрированию процедуры применения кредита, но не принятия решения по факту его предоставления и его сумме). Впоследствии возможно расширение случаев передачи органам государственной власти субъектов РФ полномочий по предоставлению отсрочек и рассрочек.

Подготовлены и поправки в части возможности предоставления субъектам РФ права устанавливать нормативы зачисления НДФЛ в бюджеты поселений и муниципальных районов. Обязательный уровень закрепления за местными бюджетами НДФЛ — 15% — сохраняется, но субъекты РФ смогут в этих пределах самостоятельно определять пропорции между поселениями и муниципальными районами. Перечисленные меры расширяют налоговые полномочия региональных органов власти и органов местного самоуправления.

Наряду с расширением налоговых полномочий органов региональной власти и муниципалитетов требует корректировки и действующая в настоящее время система разграничения расходных обязательств между органами власти на разных уровнях бюджетной системы. При осуществляемой централизации налоговых доходов и полномочий в отношении расходных полномочий по существу действует принцип децентрализации, основанный на субсидиарности в распределении расходов, когда ответственность за обеспечение предоставления бюджетных услуг возлагается на органы публичной власти, способные сделать это наиболее эффективно, т. е. на субъекты Федерации и, главным образом, на муниципальные образования.

Децентрализация системы управления современной экономикой в настоящее время характеризуется постепенным переносом центра тяжести в области управления развитием на все более низкий (муниципальный) уровень. На муниципальное образование формируется взгляд как на целостное социально-экономическое явление, призванное максимизировать степень удовлетворения потребностей населения.

В результате на субфедеральном и местном уровнях осуществляются значительные бюджетные расходы в сферах образования, здравоохранения, культуры, сельского хозяйства, транспорта, дорожного и жилищно-коммунального хозяйства. В сложившихся в современных условиях перекосах в формировании и расходовании региональных и местных бюджетов уровень доходов, мобилизуемых на подведомственных им территориях, недостаточен для финансового обеспечения задач и функций субъектов РФ и муниципальных образований. Поэтому одним из нерешенных вопросов межбюджетных отношений является обеспеченность соответствующих органов власти финансовыми ресурсами для исполнения возложенных на них полномочий. При этом особую остроту данная проблема в последнее время приобретает в самом массовом звене российской бюджетной системы — местных бюджетах.

В результате принятия целого ряда федеральных законов в период 2005—2008 гг. произошло расширение перечня вопросов местного значения для всех типов муниципальных образований. Это привело к значительному увеличению объема расходных обязательств муниципальных образований. Всего за органами местного самоуправления разного уровня закреплено более 30 обязательных вопросов местного значения, включая жилищно-коммунальное хозяйство, в котором средний износ домов превышает 50%, а коммунальные сети изношены на 60%[6].

Социальная нагрузка российских муниципалитетов по их собственным полномочиям остается очень значительной (не говоря уже о значительном объеме делегированных им государственных полномочий, основная масса которых также носит преимущественно социальный характер). Реальная правовая и экономическая самостоятельность органов.

2010. С. 198.

местного самоуправления невозможна без еоглаеованноети финансовых ресурсов с объемами и характером исполняемых ими функций.

Подобная согласованность есть один из принципов Европейской хартии местного самоуправления, являющейся важнейшим международным правовым актом для развития местного самоуправления в Российской Федерации, так как развитие национального законодательства, обеспечивающего становление местного самоуправления в соответствии с данной Хартией, было одним из обязательств, принятых Россией при вступлении в Совет Европы.

Хартия, в частности в ст. 9, декларирует следующие гарантии институту местного самоуправления:

- • органы местного самоуправления имеют право получать достаточные собственные финансовые средства, которыми они могут свободно распоряжаться при осуществлении своих функций (п. 1 ст. 9);

- • финансовые средства органов местного самоуправления должны быть соразмерны предоставленным им, но конституции или закону полномочиям (п. 2 ст. 9).

Конституцией РФ признается и гарантируется самостоятельность и независимость органов местного самоуправления в пределах своих полномочий. Однако при всем многообразии природных, демографических и иных характеристик муниципальных образований, их политическая, экономическая и социальная стабильность (результативность) зависит не только от степени развития комплекса муниципальных социально-экономических услуг, но и способности органов местного самоуправления их финансово обеспечивать.

Ресурсное несоответствие расходным полномочиям субъектов РФ и муниципалитетов выступает одной из причин дотационное™ многих региональных и местных бюджетов. В 2011 г. общий дефицит бюджетов субъектов Федерации составил более 165 млрд руб. Что касается муниципалитетов, то в 2010 г. дефицит местных бюджетов в целом составил 11,9 млрд руб.1 В 2010[7][8] г. бюджетный дефицит имел место в 63 субъектах Федерации. В 2012 г. положительный баланс имел место у 47 субъектов Федерации на сумму 12,77 млрд руб.

Дефицитность бюджетов определяет финансовую зависимость регионов и муниципалитетов соответственно от федерального центра и субъектов Федерации. Централизация налоговых доходов и субсидиарность в распределении расходов приводят к нарастанию горизонтальной и вертикальной разбалансированное™ в бюджетной системе РФ и вызывают необходимость вертикального и горизонтального бюджетного выравнивания территорий.

Вертикальное выравнивание означает, что возможности каждого уровня власти по мобилизации доходов соответствуют его расходным потребностям. Горизонтальное выравнивание есть способ реализации права каждого субъекта РФ обеспечивать население своей территории государственными услугами на уровне не ниже принятых стандартов, реализуемых другими субъектами Федерации, при условии сравнительно одинакового налогообложения и достаточно эффективного государственного управления региональными финансами.

В условиях России значимость сферы межбюджетных отношений многократно мультиплицируется существующими различиями в экономическом, в том числе и налоговом, потенциале субъектов Федерации, а внутри них — муниципальных образований различного типа.

Региональные различия в социально-экономической ситуации обусловлены объективными (уровень развития региона, его специализация, структура хозяйства и др.) и субъективными факторами (политика властей всех уровней по отношению к региону, предпринимательская активность населения и др.). Одной из ключевых характеристик, иллюстрирующей региональные различия, является бюджетная обеспеченность региона. Она может рассматриваться как бюджетная обеспеченность населения — уровень доходов (расходов) регионального бюджета на душу населения, и как бюджетная обеспеченность региональных властей — зависимость бюджета региона от поступлений из вышестоящего. Последняя во многом определяется степенью бюджетной самостоятельности региона. В Российской Федерации наблюдается высокая степень неравномерности распределения налоговых доходов в расчете на душу населения. В частности, индекс Джини, характеризующий равномерность распределения налоговых доходов по регионам России, в 2009 г. составил 0,4; показатель, характеризующий равномерность распределения доходов, — отношение подушевых налоговых доходов самого.

«богатого» субъекта Федерации к доходам самого «бедного», составил в 2009 г. 246,40, а десяти самых «богатых» к десяти самым «бедным» — 17,87. Поданным министра финансов РФ Силуанова А. Г.1, в 2009 г. разница в значении показателя бюджетной обеспеченности регионов между десятью сильными и десятью слабыми регионами составляла 2,86 раза.

Что же касается муниципальных образований, то по основным социально-экономическим показателям неравенство между ними достигает сотен и даже тысяч раз[9][10]. Существенно различается и уровень жизни населения в них, что требует от регионального центра уделять все большее внимание вопросу перераспределения финансовых ресурсов, призванного поддерживать важнейшие гарантируемые государством социальные стандарты жизни населения.

Основные причины неравенства бюджетной обеспеченности российских регионов:

- • территориальное распределение налоговой базы не соответствует территориальному распределению потребителей бюджетных услуг;

- • разная стоимость ресурсов, используемых для производства бюджетных услуг, в разных регионах страны (разная стоимость электроэнергии, топлива, разный уровень зарплаты и т. д.);

- • разная потребность в бюджетных услугах (разная длительность отопительного сезона, разная доля основных потребителей бюджетных услуг и социальных пособий, разная протяженность дорог и т. д.).

Исходя из этого, выравнивание бюджетной обеспеченности территорий является одной из основных задач в деятельности органов власти федерального и регионального уровней. Чрезмерная дифференциация угрожает социальноэкономической безопасности страны. Однако и чрезмерная степень выравнивания нежелательна, поскольку она отбирает ресурсы у динамичных, быстро развивающихся территорий и снижает стимулы для развития собственной налоговой базы у экономически менее развитых территорий.

Таким образом, речь идет о сокращении дифференциации до определенной степени, гарантирующей самым бедным территориям минимальный уровень бюджетной обеспеченности и равный (сопоставимый) доступ всего населения страны к бюджетным услугам. Регионалистика призвана обосновать способы преодоления не любой, а избыточной, чрезмерной дифференциации бюджетной обеспеченности регионов, чтобы сохранить единое социальное пространство страны, не допустить крайних форм неравенства граждан России при получении необходимых им бюджетных услуг, включая и муниципальные.

Теория бюджетного федерализма выделяет несколько базовых моделей бюджетного выравнивания в распределении бюджетных ресурсов между уровнями бюджетной системы (табл. 6.5)^.

- • выравнивание доходного потенциала субнациональных или местных бюджетов;

- • выравнивание уровня предоставления бюджетных услуг (путем учета расходных потребностей территорий);

- • выравнивание доходных возможностей регионов с учетом территориальной дифференциации расходных потребностей.

Таблица 6.5

Классификация основных моделей бюджетного выравнивания.

Цели. | Объект выравнивания. | Условия. | Страна. |

Доступ к единому объему бюджетных услуг. | Бюджетные расходы в расчете на душу населения. | Низкая автономия по расходам, незначительная дифференциация доходных возможностей. | Индия, Испания, Италия, Нигерия, Уганда, ЮАР. |

Выравнивание доходных возможностей. | Налоговый потенциал. | Высокая автономия по расходам, значительная дифференциация доходных возможностей, наличие целевых трансфертов, учитывающих расходные потребности. | Канада. |

1 Силуанов А. Г. Оценка расходных потребностей субнациональных бюджетов в целях бюджетного выравнивания // Финансы. 2011. № 6. С. 3.

Цели. | Объект выравнивания. | Условия. | Страна. |

Выравнивание доходных возможностей для доступа к единому уровню бюджетных услуг. | Разница между расходными потребностями и налоговым потенциалом. | Значительная дифференциация доходных возможностей и расходных потребностей. | Австралия, Великобритания, Германия, Дания, Индонезия, Китай, Корея, Литва, Нидерланды, Россия, Швеция, Япония. |

В Российской Федерации для целей бюджетного выравнивания используется последняя модель — выравнивание доходных возможностей субъектов Федерации с учетом территориальной дифференциации расходных потребностей через механизм межбюджетных трансфертов, определяемых ст. 6 БК РФ как средства, предоставляемые одним бюджетом бюджетной системы другому ее бюджету.

Вопросы и задания для самоконтроля.

- 1. Дайте определение межбюджетных отношений.

- 2. На каких принципах строятся межбюджетные отношения в Российской Федерации?

- 3. Какие налоговые доходы и в каких долях подлежат зачислению в федеральный бюджет?

- 4. Укажите, какие виды налогов формируют доходы бюджета субъекта Федерации.

- 5. Назовите, какие виды налогов формируют доходы бюджетов муниципальных районов, городских округов и поселений.

- 6. Какие доходы региональных и местных бюджетов являются собственными?

Тесты.

- 1. Принцип построения бюджетных отношений, который позволяет в условиях самостоятельности каждого бюджета сочетать интересы Российской Федерации с интересами каждого ее субъекта — это определение:

- а) бюджетного устройства;

- б) принципов построения бюджетного устройства;

- в) бюджетного федерализма;

- г) межбюджетиых отношений.

- 2. Принцип сбалансированности бюджета означает:

- а) предоставление возможности реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь;

- б) соответствие объема предусмотренных бюджетом расходов суммарному объему доходов;

- в) закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти соответствующего уровня;

- г) все доходы и расходы бюджета соответствующего уровня и иные обязательные поступления, определенные законодательством РФ, подлежат обязательному отражению в них в полном объеме.

- 3. Принцип разграничения доходов и расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает:

- а) разграничение денежных средств федерального бюджета и бюджетов субъектов РФ для предоставления возможности гарантированного финансирования государством граждан на территории РФ на безвозмездной и безвозвратной основе за счет бюджетов всех уровней бюджетной системы РФ;

- б) выделение фонда денежных средств для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь;

- в) закрепление соответствующих видов доходов (полностью или частично) и полномочий но осуществлению расходов за органами государственной власти соответствующего уровня и органами местного самоуправления.

- 4. Налог на доходы физических лиц (за исключением иностранных граждан) распределяется между бюджетами субъекта РФ, муниципальных районов и поселений в пропорциях:

- а) 70; 20; 10;

- б) 85; 5; 10;

- в) 60; 30; 10;

- г) 50; 25; 25.

- 5. Акцизы на автомобильный бензин зачисляются в доход:

- а) федерального бюджета;

- б) федерального бюджета и бюджета субъекта РФ;

- в) бюджетов субъектов РФ и муниципальных районов;

- г) бюджета субъекта РФ.

- 6. Единый налог при применении УСН является доходом:

- а) бюджетов субъектов РФ;

- б) местных бюджетов;

- в) бюджетов субъектов РФ и местных бюджетов.

- 7. Сбор за пользование объектами животного мира — это доход:

- а) федерального бюджета;

- б) бюджета субъекта РФ;

- в) местного бюджета;

- г) распределяемый между региональными и местными бюджетами;

- д) распределяемый между федеральными и региональными бюджетами.

- [1] Пинская М. Р. Развитие налогового федерализма в России. М. :Социум, 2010. С. 10.

- [2] Российская бизнсс-газста. 2011. 5 июля. С. 5.

- [3] Налоговая политика и практика. 2011. № 7. С. 10.

- [4] Бюджет. 2011, март. С. 7—8.

- [5] Там же.

- [6] Бухвалъд Е. Л/., Федоткин В. И. Муниципальная реформа и социально-экономическое развитие территорий. М.: Институт экономики РАИ,

- [7] Бюджет. 2011, март. С. 7.

- [8] Родионова В. М. Сбалансированность бюджетов: теоретический и правовой аспекты // Финансы. 2012. № 4. С. 55.

- [9] Финансы. 2010. № 2. С. 4.

- [10] Бухвальд Е. М., Федоткин В. Н. Муниципальная реформа и социально-экономическое развитие территорий. М.: Институт экономики РАН, 2010. С. 74.