Расчеты по оплате дополнительного отпуска

Продолжительность ежегодного дополнительного отпуска может быть больше семи дней, если профессия или должность работника указана в Списке производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утвержденном постановлением Госкомтруда СССР, Президиума ВЦСПС от 25.10.1974 № 298/П-22 (далее — Список… Читать ещё >

Расчеты по оплате дополнительного отпуска (реферат, курсовая, диплом, контрольная)

Кроме ежегодного оплачиваемого отпуска трудовым законодательством предусмотрены дополнительные отпуска.

Из ст. 116 ТК РФ следует, что ежегодные дополнительные оплачиваемые отпуска предоставляются следующим категориям работников:

- — занятым на работах с вредными и (или) опасными условиями труда;

- — имеющим особый характер работы;

- — с ненормированным рабочим днем;

- — работающим в районах Крайнего Севера и приравненных к ним местностях;

- — в других случаях, предусмотренных ТК РФ и иными федеральными законами (например, гражданам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие чернобыльской катастрофы или с работами по ликвидации последствий катастрофы на Чернобыльской АЭС, и инвалидам вследствие чернобыльской катастрофы).

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать для работников дополнительные отпуска, порядок и условия предоставления которых определяются коллективными договорами или локальными нормативными актами.

Кроме того, ежегодный дополнительный оплачиваемый отпуск в соответствии со ст. 118 ТК РФ предоставляется отдельным категориям работников, труд которых связан с особенностями выполнения работы. Перечень работников, которым полагается такой отпуск, а также его минимальная продолжительность вместе с условиями его предоставления определяются Правительством РФ.

Продолжительность ежегодных дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и не ограничивается максимальным пределом. Нерабочие праздничные дни, приходящиеся на период ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска нс включаются.

Поскольку дополнительный отпуск является частью ежегодного оплачиваемого отпуска, на него распространяются положения ст. 124 и 125 ТК РФ, в соответствии с которыми отпуск может быть разделен на части, одна из которых не может быть менее 14 календарных дней, и перенесен (продлен) в случае временной нетрудоспособности работника или исполнения им во время ежегодного оплачиваемого отпуска государственных обязанностей.

Порядок оплаты ежегодного дополнительного отпуска работникам, занятым на работах с вредными и опасными условиями труда. Ежегодный дополнительный оплачиваемый отпуск предоставляется работникам, занятым на следующих видах работ с вредными и (или) опасными условиями труда:

- — на подземных горных работах и открытых горных работах в разрезах и карьерах;

- — в зонах радиоактивного заражения;

на других работах, связанных с неблагоприятным воздействием на здоровье человека вредных физических, химических, биологических и иных факторов.

Минимальная продолжительность ежегодного дополнительного оплачиваемого отпуска и условия его предоставления регламентируются ТК РФ. Продолжительность ежегодного дополнительного оплачиваемого отпуска за работу во вредных условиях труда 2-й, 3-й или 4-й степени либо опасных условиях труда согласно ст. 117 ТК РФ составляет семь календарных дней.

Продолжительность ежегодного дополнительного отпуска может быть больше семи дней, если профессия или должность работника указана в Списке производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утвержденном постановлением Госкомтруда СССР, Президиума ВЦСПС от 25.10.1974 № 298/П-22 (далее — Список). Продолжительность отпуска в соответствии с данным документом составляет от 6 до 36 рабочих дней. Порядок применения Списка разъяснен в инструкции, утвержденной постановлением Госкомтруда СССР, ВЦСПС от 21.11.1975 № 273/11−20 (далее — Инструкция № 273/П-20).

Из п. 8 Инструкции № 273/П-20 следует, что полный дополнительный отпуск согласно Списку предоставляется работникам, если они в рабочем году проработали на производствах, в цехах, по профессиям и должностям с вредными условиями труда не менее 11 месяцев. В ином случае отпуск предоставляется пропорционально отработанному работником времени.

При исчислении стажа работы, который дает право на дополнительный отпуск пропорционально отработанному времени, количество полных месяцев работы во вредных или опасных условиях труда определяется следующим образом:

При этом в соответствии с п. 10 Инструкции № 273/П-20:

- — остаток дней, составляющий менее половины среднемесячного количества рабочих дней, исключается из подсчета;

- — остаток дней, составляющий половину и более среднемесячного количества рабочих дней, округляется до полного месяца.

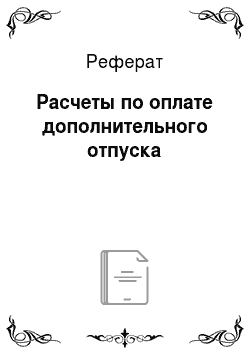

Пример Работник ООО «Факел» за период со 2 февраля 2014 г. по 2 декабря 2014 г. проработал во вредных условиях труда 152 дня. Для профессии работника Списком предусмотрено предоставление 24 рабочих дней дополнительного отпуска. Количество рабочих дней по графику составило 159 рабочих дней:

1) среднемесячное количество рабочих дней составляет:

2) количество месяцев работы составляет:

При этом количество месяцев работы округляем до целого числа. Таким образом, количество месяцев работы составляет 10 месяцев;

3) дополнительный отпуск за семь месяцев работы из расчета, что работнику положено 24 рабочих дня дополнительного отпуска в год, составит: 24 раб. дн. /12 мес. • 10 мес. = 20 раб. дн.

Порядок оплаты дополнительного оплачиваемого отпуска за работу в районах Крайнего Севера. В соответствии со ст. 321.

ТК РФ кроме установленных законодательством ежегодных основного и дополнительных оплачиваемых отпусков, предоставляемых на общих основаниях, предоставляются дополнительные оплачиваемые отпуска:

- — лицам, работающим в районах Крайнего Севера, — 24 календарных дня;

- — лицам, работающим в местностях, приравненных к районам Крайнего Севера, — 16 календарных дней.

Согласно ст. 302 ТК РФ дополнительный отпуск предусмотрен и для работников, выезжающих для выполнения работы вахтовым методом в районы Крайнего Севера и приравненные к ним местности из других районов. В стаж работы, который дает право на дополнительный отпуск, включаются нс только календарные дни вахты в районах Крайнего Севера и приравненных к ним местностях, но и фактические дни нахождения в пути, предусмотренные графиком работы на вахте.

Полное или частичное соединение ежегодных оплачиваемых отпусков лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, допускается не более чем за два года. При этом общая продолжительность предоставляемого отпуска не должна превышать шести месяцев, включая время отпуска без сохранения заработной платы, необходимое для проезда к месту использования отпуска и обратно.

Неиспользованная часть ежегодного оплачиваемого отпуска, которая превышает шесть месяцев, присоединяется к очередному ежегодному оплачиваемому отпуску, предусмотренному на следующий год.

В соответствии со ст. 14 Закона РФ от 19.02.1993 № 4520−1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» право на дополнительный отпуск в размере восьми календарных дней имеют и работники, которые выполняют работы в остальных районах Севера, где установлены районный коэффициент и процентная надбавка к заработной плате.

Пример Иванов А. А. работает в компании, которая находится в г. Северодвинске Архангельской области. Районный коэффициент — 1,4. Оклад работника — 40 000 руб., надбавка — 30%.

В течение расчетного периода Иванову А. А. начислены:

- — производственная премия за выполнение особо ответственного задания, предусмотренная коллективным договором, — 20 000 руб. (август 2013 г.);

- — средний заработок на период командировки — 18 280 руб.;

- — единовременная материальная помощь — 20 000 руб.

С 19 мая 2014 г. сотруднику предоставлен ежегодный отпуск на 28 календарных дней и дополнительный отпуск на 16 календарных дней.

В расчетном периоде — с 1 мая 2013 г. по 30 апреля 2014 г. — исключаемых периодов не было.

В сумму выплат, учитываемых при расчете среднего заработка, входят заработная плата и производственная премия с учетом районного коэффициента и процентной надбавки.

Заработная плата работника за 11 месяцев расчетного периода составила: 40 000 руб. • 1,4 • 11 мес. + 40 000 руб. • 30% • 11 мес. = 748 000 руб.

Заработная плата за август 2013 г. составила: (40 000 руб. + + 20 000 руб.) 1,4−1 мес. + (40 000 руб. + 20 000 руб.) • 30% • 1 мес. = = 102 000 руб.

Общая сумма выплат, учитываемых при расчете среднего заработка для оплаты отпуска, составила: 748 000 руб. + 102 000 руб. = 850 000 руб.

Средний дневной заработок Иванова А. А. составил: 850 000 руб. / /12 мес./29,3 = 2417,51 руб.

Общая продолжительность основного и дополнительного отпусков составляет 44 календарных дня (28 + 16). Следовательно, сумма отпускных составила: 2417,51 руб. • 44 дн. = 106 370,44 руб.

Порядок оплаты ежегодного дополнительного отпуска работникам с ненормированным рабочим днем. В соответствии со ст. 119 ТК РФ работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка и не может соетавлять менее трех календарных дней.

Основаниями для предоставления данного дополнительного отпуска согласно письму Роструда от 24.05.2012 № ПГ/3841- 6−1 являются:

- — работа в режиме ненормированного рабочего дня;

- — наличие должности работника в перечне должностей работников с ненормированным рабочим днем, который установлен коллективным договором или правилами внутреннего трудового распорядка организации.

Работодатель обязан предоставить такой отпуск, даже если ни разу не привлекал сотрудника к работе сверх нормальной продолжительности рабочего времени, поскольку законодательством не предусмотрено предоставление отпуска за ненормированный рабочий день пропорционально отработанному в рабочем году времени.

Отпуск за ненормированный рабочий день может быть предоставлен и авансом на указанных выше основаниях.

Пример В апреле 2014 г. работнику ООО «Факел» предоставлен дополнительный отпуск за ненормированный рабочий день продолжительностью 4 календарных дня в период с 8 по 11 апреля 2014 г.

Расчетный период — с 1 апреля 2013 г. но 31 марта 2014 г. — отработан полностью. Работнику за этот период начислена зарплата в сумме 300 000 руб.:

- 1) средний дневной заработок составляет:

- 300 000 руб. /12 мсс. / 29,3 = 853,24 руб/дн.;

- 2) начисленная оплата дополнительного отпуска:

- 853,24 руб/дн.? 4 дн. = 3412,96 руб.

В бухгалтерском учете ООО «Факел» отражаются следующие записи:

ДЕБЕТ 26 «Общехозяйственные расходы» КРЕДИТ 70 «Расчеты с персоналом по оплате труда» — 3412,96 руб. — начислены работнику отпускные (первичный документ — расчетно-платежная ведомость);

ДЕБЕТ 26 «Общехозяйственные расходы» КРЕДИТ 69 «Расчеты по социальному страхованию и обеспечению» — 6,82 руб. (3412,96 руб. • 0,2%) — начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы отпускных (первичный документ — бухгалтерская справка-расчет);

ДЕБЕТ 26 «Общехозяйственные расходы» КРЕДИТ 69 «Расчеты по социальному страхованию и обеспечению» — 1023,88 руб. (3412,96 руб. • 30%) — отражены отчисления во внебюджетные фонды с суммы отпускных (первичный документ — бухгалтерская справка-расчет);

ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 68 «Расчеты по налогам и сборам» — 443,68 руб. (3412,96 руб. • 13% — удержан НДФЛ (первичный документ — налоговая карточка);

ДЕБЕТ 70 «Расчеты с персоналом, но оплате труда» КРЕДИТ 50 «Касса» — 2969,28 руб. (3412,96 руб. — 443,68 руб.) — выплачены из кассы отпускные (первичные документы — расчетно-платежная ведомость, расходный кассовый ордер).

Расчеты по оплате учебного отпуска. В соответствии со ст. 173.

ТК РФ работник имеет право на дополнительный оплачиваемый учебный отпуск в связи с обучением в аккредитованном высшем учебном заведении в первый раз. Учебный отпуск предоставляется на основании справки-вызова по форме, утвержденной приказом Минобрнауки России от 19.12.2013 № 1368 «Об утверждении формы справки-вызова, дающей право на предоставление гарантий и компенсаций работникам, совмещающим работу с получением образования» (далее — приказ № 1368).

Дополнительные ежегодные отпуска предоставляются работникам, обучающимся по заочной и очно-заочной форме обучения:

- — для сдачи зачетов и экзаменов на первом и втором курсах соответственно — по 40 календарных дней, на последующих курсах соответственно — по 50 календарных дней;

- — для подготовки к государственной итоговой аттестации — до четырех месяцев.

Во время дополнительных отпусков сохраняется средняя заработная плата, начисляемая в порядке, установленном для ежегодных отпусков. Кроме того, возможно присоединение дополнительных учебных отпусков к ежегодным отпускам.

Учебный отпуск имеет целевое назначение и рассчитывается исходя из сроков, указанных в справке-вызове.

Нерабочие праздничные дни, приходящиеся на период учебного отпуска, предоставленного сотруднику, включаются в данный отпуск и не продлевают его.

Пример Менеджер ООО «Факел» совмещает работу с обучением на первом курсе университета. Вуз имеет государственную аккредитацию. Высшее образование сотрудник получает впервые.

В феврале 2014 г. сотруднику был предоставлен оплачиваемый учебный отпуск для сдачи экзаменационной сессии. Продолжительность отпуска согласно справке-вызову — 24 календарных дня — со 2 по 26 февраля 2014 г.

В расчетный период войдет период с февраля 2013 г. по январь 2014 г. Расчетный период отработан полностью. Сумма начисленной заработной платы за расчетный период составляет 400 000 руб.

Средний дневной заработок работника составит: 500 000 руб. / / 12 мес. / 29,3 = 1422,07 руб.

Сотруднику начислены отпускные в следующем размере: 1422,07 руб. • 24 дн. = 34 129,68 руб.

В бухгалтерском учете ООО «Факел» отражены следующие записи:

ДЕБЕТ 26 «Общехозяйственные расходы» КРЕДИТ 70 «Расчеты с персоналом по оплате труда» — 34 129,68 руб. — начислены отпускные менеджеру (первичные документы — справка-вызов, расчетно-платежная ведомость);

ДЕБЕТ 26 «Общехозяйственные расходы» КРЕДИТ 69 «Расчеты по социальному страхованию и обеспечению» — 68,25 руб. (34 129,68 руб. • 0,2%) — начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы отпускных (первичный документ — бухгалтерская справка-расчет);

ДЕБЕТ 26 «Общехозяйственные расходы» КРЕДИТ 69 «Расчеты по социальному страхованию и обеспечению» — 10 238,9 руб. (34 129,68 руб. • 30%) — начислены страховые взносы с отпускных (первичный документ — бухгалтерская справка-расчет);

ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 68 «Расчеты по налогам и сборам» — 4436,85 руб. (34 129,68 руб. • 13%) — удержан НДФЛ (первичный документ — налоговая карточка);

ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса» — 29 692,83 руб. (34 129,68 руб. — 4436,85 руб.) — выплачены из кассы отпускные (первичный документ — расчетно-платежная ведомость, расходный кассовый ордер).