Расчеты банковскими переводами

Чеки как средство платежа используются при оплате товаров, купленных в консигнационных складах, при пересчетах за поставленный ранее товар и в других случаях. Широкое распространение в чековом обороте имеют ордерные чеки, предполагающие возможность их передачи чекодержателем новому владельцу с помощью индоссамента. Расчеты чеками в составе банковских переводов предусматривают использование чека… Читать ещё >

Расчеты банковскими переводами (реферат, курсовая, диплом, контрольная)

Расчеты банковскими переводами по внешнеторговым сделкам используются значительно реже других форм расчетов. Они в основном применяются при последующих расчетах по претензиям импортеров или урегулированию рекламаций, связанных с качеством и ассортиментом ранее поставленного товара; при оплате задолженности в рамках открытого счета; по расчетам неторгового характера и прочим взаимным платежам.

Банковские переводы по внешнеторговым операциям обеспечиваются с помощью платежных поручений, в виде приказа банка, а также посредством банковских чеков или платежных документов. Платежное поручение на перевод денежных средств на счета экспортеров и кредиторов сопровождается оформлением заявления перевододателя. Его форма и порядок его заполнения даны в Приложении 5.11 и 5.12.

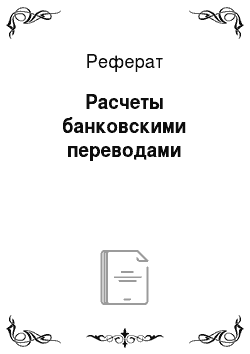

Схема расчета с использованием банковского перевода приведена на рис. 7.5.

Платеж банковским переводом в счет оплаты поставленных товаров осуществляется на основе подписанного контракта и согласованных условий платежа (1), после чего импортер обращается в свой уполномоченный банк за предоставлением банковской гарантии экспортеру (2). В случае ее выдачи банк импортера, состоящий в корреспондентских отношениях с банком экспортера, подтверждает гарантию (3) перед последним, который, в свою очередь, доводит ее непосредственно до экспортера. Следующий этап — поставка товара (4), которая может осуществляться с участием посредников, и формирование пакета коммерческих и транспортных документов (5) с последующей их пересылкой непосредственно импортеру, в отличие от других форм расчетов (6).

На основе полученного от экспортера коммерческого счета за товар импортер обращается в свой банк с платежным поручением перевести с его банковского счета в банк экспортера сумму платежа (7). Эта операция является продолжением операции по корреспонденции открытого счета. Путем взаимозаписи по открытым счетам снятая сумма платежа со счета импортера зачисляется на корреспондентский счет банка партнера (8), а затем отсылается уведомление {авизо) о произведенном зачислении в адрес последнего (9).

Произведя взаимозачет в рамках открытых счетов импортера и экспортера (10), банк последнего уведомляет своего клиента о поступившей оплате за отгруженный товар (11). Заключительный этап — получение товара на основе товарораспорядительных документов (12).

Аналогичные операции могут иметь место в случае, когда экспортер и импортер меняются ролями в процессе взаимных обязательств при перерасчетах по ранее совершенным сделкам.

Рис. 75. Последовательность расчета банковскими переводами

Платежные поручения представляют собой приказ банка, адресованный своему банку-корреспонденту о выплате определенной суммы по просьбе и за счет перевододателя бенефициару (иностранному получателю) с указанием способа возмещения банку-плателыцику этой выплаченной им суммы. Основные проформы платежного поручения:

- 1) наименование организации или предприятия-перевододателя;

- 2) сумма в иностранной валюте (дублируется прописью) в соответствии с контрактом;

- 3) дата и порядковый номер заявления на перевод;

- 4) наименование банка-бенефициара, в адрес которого предполагается перевести платеж;

- 5) способ перевода (электронной почтой и т. п.);

- 6) подробный адрес бенефициара;

- 7) назначение платежа (г.е. тип оплаты: в оплату товара, в оплату аванса и т. п.);

- 8) особые условия перевода, где предусматривается указание фактической суммы за поставленный товар, времени его прибытия и даты отгрузки, если это имеет место во внешнеторговой сделке, или другие условия, предусматривающие взаиморасчеты;

- 9) дополнительная информация по поводу того, за чей счет будут отнесены комиссионные расходы по выполнению перевода;

- 10) номера текущего валютного и балансового счетов перевододателя.

Банковские платежные поручения направляются почтой, телеграфом (телексом) или с использованием иных способов телекоммуникаций.

Платежные поручения используются чаще всего в процессе перерасчетов по ранее заключенным или разовым сделкам и единовременным платежам. Образец платежного поручения по корреспондентскому счету и в оплату банковского перевода приведен в Приложениях 5.10 и 5.13.

Расчеты чеками в составе банковских переводов предусматривают использование чека как письменного распоряжения (приказа) покупателя (чекодателя) банку-плателыцику об оплате указанной в нем суммы чекодержателю (предъявителю) или по их приказу другим лицам (ордерные чеки) за счет имеющихся у банка средств чекодателя.

Погашение долга чекодателя может иметь место только при наличии необходимой суммы на его текущем счете. Банк не несет ответственность перед чекодержателем за оплату выписанного на него чека.

Следовательно, чек, прежде всего, увязан с наличием средств на текущем счете чекодателя и используется как средство распоряжения этим счетом, являясь частным обязательством в качестве платежного средства.

Вместе с тем банк может иметь договоренность со своим клиентом, позволяющую выставлять на его счет чеки, превышающие в определенном размере кредитовый остаток по текущему счету. Подобная банковская операция соответствует форме краткосрочного кредита, который предоставляется путем списания средств по счету клиента сверх суммы остатка на его счете, в результате чего образуется дебетовое сальдо, а сама операция известна как овердрафт.

Чеки как средство платежа используются при оплате товаров, купленных в консигнационных складах, при пересчетах за поставленный ранее товар и в других случаях. Широкое распространение в чековом обороте имеют ордерные чеки, предполагающие возможность их передачи чекодержателем новому владельцу с помощью индоссамента.

Поскольку чек является не инструментом кредитования, а только средством распоряжения текущим счетом, срок его действия ограничен. В соответствии с Женевской конвенцией о единообразном законе о чеках (1931), которая регулирует чековое обращение в международных расчетах, период его действия (в пределах одной страны) составляет до восьми дней. Чеки, предназначенные для оплаты в других странах, действительны в течение 20—70 дней, включая время на оплату и перечисление финансовых средств получателю. Образец чека показан в Приложении 5.3.

Высокая степень риска расчетов путем банковского перевода выражается в следующем:

- • документы формируются и передаются импортеру, минуя банки, участие которых как дополнительных гарантов не предусматривается;

- • документы пересылаются электронной почтой, т. е. процессы их передачи и оплата счетов банком не взаимосвязаны, что порождает большой риск для экспортера.

Именно по этой причине в данной форме расчета заложено использование банковских гарантий.