Анализ оборота и выпуска продукции предприятия общественного питания

В заключение анализа должна осуществляться комплексная оценка выполнения плана и динамики оборота, объема выпуска и продажи собственной продукции и покупных товаров, меню, так как результаты анализа каждого из этих показателей в отдельности являются односторонними, а также определяются возможные пути роста этих показателей. Основой для их определения служат результаты факторного анализа, так как… Читать ещё >

Анализ оборота и выпуска продукции предприятия общественного питания (реферат, курсовая, диплом, контрольная)

Анализ оборота и выпуска продукции предприятия общественного питания является важной составной частью экономической работы предприятия, что объясняется ролью этих показателей в оценке его деятельности:

- 1) объем оборота и выпуска продукции характеризуют масштабы деятельности предприятия и степень выполнения ими своей основной функции — организации питания населения;

- 2) как уже отмечалось, от объема, динамики, степени выполнения плана и структуры оборота зависят другие экономические показатели деятельности предприятия;

- 3) анализ состава оборота и выпуска продукции позволяет выявить негативные тенденции в динамике продаж предприятия общественного питания и разработать мероприятия по росту этих показателей;

- 4) результаты анализа являются основой для планирования оборота общественного питания.

Анализ оборота и объема выпуска продукции позволяет оценить их динамику в целом и по составу, степень выполнения плана, ритмичность, равномерность, сезонность продаж, выявить факторы, влияющие на изменение оборота и выпуска продукции, и на основе этого определить положительные и отрицательные стороны хозяйственной деятельности предприятия, а также неиспользованные резервы увеличения оборота.

Основной информацией для его проведения являются данные оперативного бухгалтерского учета предприятия: план меню, дневной заборный лист или накладная, акт о реализации готовых блюд, товарный и кассовый отчеты.

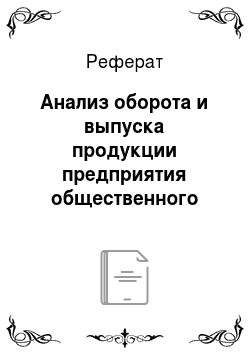

Анализ проводится в определенной последовательности и включает следующие направления (рис. 2.4).

Рис. 2.4. Направления анализа оборота предприятия общественного питания.

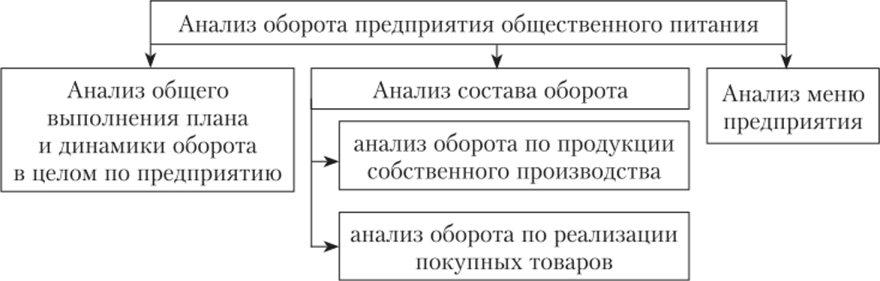

Рассмотрим подробно содержание каждого направления анализа. Анализ общего выполнения плана и динамики оборота в целом по предприятию осуществляется по следующим этапам (рис. 2.5).

Рис. 2.5. Этапы анализа оборота предприятия общественного питания

На I этапе при подготовке данных к анализу осуществляют корректировку показателей, так как основным требованием при анализе является сопоставимость данных. В общественном питании сопоставимость показателей оценивается с точки зрения влияния инфляционных процессов и с позиции корректировки границ деятельности предприятия: открытия новых или закрытия на ремонт структурных подразделений, изменения режима его работы или числа мест.

Чтобы исключить влияние изменения цен приобретения сырья на оборот предприятия, используют показатель индекс цен (/ц), но его расчет в общественном питании имеет свою специфику, обусловленную тем, что оборот меняется не только под влиянием изменения цен на сырье и товары, но и за счет увеличения или снижения уровня наценки общественного питания. Поэтому сумму наценки исключают из расчетов.

Пример 2.3

Определить индекс цен предприятия общественного питания за квартал по данным следующей таблицы.

Исходная информация для расчета индекса цен

Наименование сырья и товаров. | Единица измерения. | Количество израсходованного сырья (товаров) в отчетном году, g кг | Средние цены, руб. | Расход сырья в ценах, руб. | ||

базисного периода,. Ро | отчетного периода, л. | базисного периода, Роё 1. | отчетного периода, л-g. | |||

Мясо. | кг. | 810,0. | 855,0. | |||

Наименование сырья и товаров. | Единица измерения. | Количество израсходованного сырья (товаров) в отчетном году,. g кг. | Средние цены, руб. | Расход сырья в ценах, руб. | ||

базисного периода, Л). | отчетного периода,. p^ | базисного периода,. Ро * ё | отчетного периода, Л-а. | |||

Рыба. | кг. | 229,5. | 251,1. | |||

Картофель. | кг. | 157,5. | ||||

Фрукты. | кг. | 150,0. | 94,5. | 103,95. | ||

Итого. | тыс. руб. | ; | ; | ; | 1291,5. | 1381,05. |

Сумма наценки общественного питания. | тыс. руб. | 1097,78. | 1173,9. | |||

Оборот. | тыс. руб. | ; | ; | ; | 2389,28. | 2554,95. |

Решение.

Сумма наценки в колонке расхода сырья в ценах базисного периода рассчитывается, но ее уровню в отчетном:

где Ун — уровень наценки, %; Н0 — откорректированная сумма наценки к ценам сырья в базисном периоде, тыс. руб.

Таким образом, средний индекс цен оборота предприятия общественного питания по сравнению с базисным периодом составил

Расчет индекса цен осуществляется по данным калькуляционных карточек, бухгалтерских документов о ценах на поставляемые продукты. Для учета изменений границ деятельности предприятия определяют сопоставимую базу оборота с учетом изменения условий его работы в течение отчетного периода.

Пример 2.4

Оборот предприятия общественного питания составил в отчетном году 48 695,0 тыс. руб. В течение года на полтора месяца бы закрыт бар на ремонт, среднемесячный оборот которого составляет 3532 тыс. руб. Следовательно, оборот предприятия по сопоставимым данным в отчетном году равен 53 993 тыс. руб. (48 695 + 3532 • 1,5).

После подготовки данных приступают ко второму этапу — анализу.

На II этапе оценивают динамику оборота предприятия в целом в действующих и сопоставимых ценах за ряд лет. Для расчета динамики оборота за 4—5 лет в сопоставимых ценах определяют базисные индексы цен путем перемножения цепных индексов, а затем фактический оборот каждого года делят на базисный индекс цен. Это позволяет рассчитать динамический ряд оборота в действующих и сопоставимых ценах. Анализируя оборот, рассчитывают цепные и базисные темпы его изменения, а также прирост или снижение как в действующих, так и в сопоставимых ценах.

В процессе анализа определяют среднегодовые темпы изменения физического объема оборота (в сопоставимых ценах) и значение одного процента его прироста. Данные для расчета должны быть представлены не менее чем за три последних года. Среднегодовые темпы изменения рассчитывают по формуле.

где Т — среднегодовой теми изменения оборота, %; Оп — оборот последнего периода по сопоставимых по сравнению с базисным периодом ценах, руб.; О0 — оборот базисного периода, руб.; п — число лет в периоде.

Значение одного процента прироста оборота по отношению к базисному периоду определяют по формуле.

где 1%пр — значение 1% прироста оборота, руб.; ДО — отклонение оборота по сравнению с базисным годом, руб.; Тпр — прирост оборота за этот период, %.

На III этапе анализируют степень выполнения плана и динамику оборота за отчетный и прошлый периоды в действующих и сопоставимых ценах по его составу (обороту по продукции собственного производства и покупным товарам) и, но формам продажи, если осуществляется оптовый отпуск продукции, рассчитывая удельный вес каждого показателя и их изменения.

Целесообразно также проанализировать динамику оборота по сопоставимой трудоемкости. Методика пересчета оборота в сопоставимый вид с учетом трудоемкости (условно-стоимостного оборота) подробно рассмотрена в § 6.4.

На IV этапе оценивают выполнение плана и динамику оборота и его состава по местам реализации (бар, буфет, отдел кулинарии, торговый зал и т. д.) и по структурным подразделениям, если предприятие является комплексным, что позволяет выявить роль каждого места реализации в общем выполнении плана и динамике оборота и оценить их работу.

V этап предполагает анализ выполнения плана и динамики оборота по месяцам, кварталам, декадам. Это позволяет установить, ритмично ли развивается оборот, как удовлетворяется спрос потребителей, какое влияние на него оказывает время года. В процессе данного анализа определяют удельный вес оборота каждого квартала (месяца) в общем объеме оборота, их изменения и темпы роста (снижения) по сравнению с планом и прошлым периодом, а также ритмичность, равномерность и сезонность оборота, при этом расчеты могут осуществляться как по декадам, месяцам, так и по кварталам.

Коэффициент ритмичности (Кр) рассчитывают по формуле.

где АО]| — недовыполнение плана оборота или его снижение по сравнению с прошлым годом в месяц, квартал, %; п — число периодов, ед.

Для определения амплитуды колебаний оборота рассчитывают коэффициент равномерности (Краш|) на основе коэффициента вариации (V):

где X — процент выполнения плана или темп изменения оборота периода (месяца, квартала), %; X — средний процент выполнения плана или темпа изменения оборота в периоде по предприятию, %.

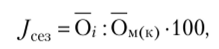

Спрос на продукцию общественного питания имеет сезонный характер, что отражается на объемах и ассортименте продаж. Поэтому для определения устойчивых колебаний оборота в течение года, обусловленных закономерностью его внутригодичной динамики, рассчитывают коэффициент (индекс) сезонности (/сез) по формуле.

где Оi — средний уровень оборота отдельного месяца (квартала) за анализируемый период (не менее трех лет), руб.; Ом(к)— среднемесячный (среднеквартальный) оборот за весь расчетный период, руб.

Сумма сезонных колебаний оборота общественного питания должна быть равна 1200 (месячных) или 400 (квартальных). Коэффициенты сезонности используются при распределении плановых заданий оборота общественного питания по периодам года в процессе планирования, а также при планировании товарного обеспечения предприятия.

VI этап. Развитие оборота предприятия общественного питания происходит под воздействием ряда факторов, поэтому завершающим этапом данного направления анализа являются выявление и количественный расчет степени их влияния. Основные группы факторов, обусловливающих изменение оборота, представлены на рис. 2.6.

Рис. 2.6. Факторы, под влиянием которых формируется оборот предприятия

общественного питания

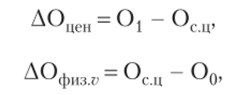

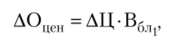

Для определения размера влияния изменения цен (ДОцен) и физического объема продаж (ДОфИзг?) на динамику оборота осуществляют следующий расчет:

где О! — оборот отчетного года в действующих ценах, руб.; Осц — оборот отчетного года в ценах прошлого года (Оt;/u), руб.; О0 — оборот базисного периода (план или прошлый год), руб.

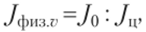

Определить степень влияния этих факторов на изменение объема оборота можно и путем расчета индекса физического объема оборота (J*H3mV) по формуле.

где/0 — индекс изменения оборота, коэф.

Пример 2.5

Оборот предприятия общественного питания в отчетном периоде составил 36 820 тыс. руб., в прошлом — 31 650 тыс. руб., индекс цен равен 1,12, темп изменения — 116,33% (36 820: 31 650 • 100).

/ф,"з"= 1,1633: 1,12 = 1,0387.

Следовательно, прирост оборота на 16,33% был обусловлен ростом физического объема продаж на 3,87% и ростом цен на 12%.

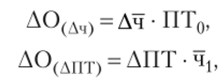

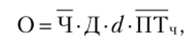

Размер влияния на динамику оборота изменения численности работников (ДО (Лч)) и производительности их труда (ДО(ДПТ)) в действующих и сопоставимых ценах рассчитывают методом абсолютных разниц, но формулам

где Дч — отклонение среднесписочной численности работающих, чел.; ЛИТ — отклонение производительности труда, руб.; Дч^ — среднесписочная численность работников в отчетном периоде, чел.; ПТ0 — производительность труда работников в базисном периоде (в прошлом году или по плану), руб.

В процессе анализа целесообразно выявить размер влияния на динамику оборота изменения режима выхода работников на работу и продолжительности смены. Расчет осуществляют методом цепных подстановок, используя базовую формулу.

где Д — среднее число дней, отработанных одним работником, ед.; d — средняя продолжительность смены одного работника, ч; ПТЧ — среднечасовая производительность труда (выработка) одного работника, руб.

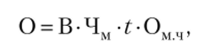

Оборот предприятия общественного питания зависит от таких факторов, как количество мест в зале, число дней и часов работы предприятия, оборачиваемость мест. Количественно влияние их изменения на динамику оборота определяют методом цепных подстановок, используя базовую формулу расчета:

где t — число дней работы предприятия, дни; Омч — оборот на одно место в час, руб.

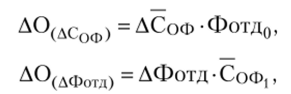

Расчет влияния на динамику оборота среднегодовой стоимости основных фондов (ДО(дс }) и фондоотдачи (ДО (Дфотд)) осуществляют методом абсолютных разниц по формулам.

где Соф — отклонение среднегодовой стоимости основных фондов, тыс. руб.; ДФотд — отклонение фондоотдачи, руб.; — среднегодовая стоимость основных фондов в отчетном году, руб.; Фотд0 — фондоотдача основных фондов в базисном периоде, руб. на 1 руб.

Зависимость изменения оборота общественного питания по себестоимости, т. е. в ценах приобретения, от организации товарного обеспечения определяется путем расчета и логического осмысления отклонений показателей продуктового баланса:

где Осс — оборот по себестоимости, руб.; Зн — запасы сырья и товаров на начало периода, руб.; II — поступление сырья и товаров за период, руб.; Впр — прочее выбытие сырья и товаров, руб.; Зк — запасы сырья и товаров на конец периода, руб.

Рост запасов на начало периода и объемов поступления сырья и товаров ведет к увеличению объема оборота, а увеличение запасов на конец периода и прочего выбытия — к его уменьшению, и наоборот.

Если наблюдается положительное влияние факторов, то в процессе анализа целесообразно определять долю прироста оборота, который берется за 100%, за счет каждого фактора внутри группы. Итоги факторного анализа по каждой группе должны быть равны общему отклонению фактического оборота от плана или от данных прошлого года.

Анализ состава оборота предприятия общественного питания начинается с анализа оборота по продукции собственного производства и включает два направления.

I. Общая и факторная оценка выполнения плана и динамики оборота по продукции собственного производства и его состава в разрезе обеденной и прочей продукции. На этом этапе подробно анализируют степень выполнения плана и динамику оборота по продукции собственного производства по той же методике, которая применяется при анализе оборота. В процессе факторного анализа используют и рассчитывают только те показатели, которые связаны с оборотом по продукции собственного производства (соответствующий JIV численность работников производства, производительность их труда как отношение оборота по продукции собственного производства к численности работников производственной группы, среднегодовая стоимость активной части основных фондов и их фондоотдача, оборот по продукции собственного производства на одно место в час и т. д.).

II. Анализ производственной программы предприятия: выпуска блюд и производства прочей продукции.

Анализ начинают с анализа выпуска общего объема блюд. Для этого:

- • количество выпущенных блюд в целом и по ассортименту в отчетном год}' сравнивают с планом и фактическим выпуском в прошлом году, рассчитывают отклонения и темпы изменения;

- • изучают равномерность выполнения плана или динамики реализации блюд в течение года;

- • рассчитывают сезонность реализации укрупненного ассортимента блюд;

- • сопоставляют степень выполнения плана (динамику) оборота по обеденной продукции с выпуском блюд.

Если при перевыполнении плана (росте) оборота по обеденной продукции темп роста выпуска блюд меньше, значит, предприятие увеличило выпуск продукции из дорогостоящего сырья или повысило уровень наценки. Поэтому в процессе анализа выявляют степень влияния изменения количества блюд и их средней цены на выполнение плана (динамику) оборота по обеденной продукции методом абсолютных разниц.

Прирост оборота по обеденной продукции (Д00 п (бл)) за счет роста числа блюд рассчитывают по формуле.

Прирост за счет увеличения цен определяют следующим образом:

где ДВбл — изменение количества числа блюд, ед.; Ц0 — средняя цена блюда в базисном периоде, руб.; АД — отклонение уровня средней цены блюда, руб.; ВбЛ1 — выпуск блюд в отчетном году, ед.;

• изучают структуру обеденной продукции, т. е. соотношение между видами блюд и изменение удельного веса каждой группы блюд в общем их числе (основные по видам, закуски горячие и холодные и т. д.).

В процессе анализа выпуска прочей продукции собственного производства изучают:

- • изменение удельного веса прочей продукции в общем обороте по собственной продукции. При этом следует исходить из того, что увеличение объема реализации прочей продукции способствует лучшему использованию производственной мощности предприятия, но ее удельный вес не должен расти за счет снижения выпуска обеденной продукции;

- • изменение ассортимента прочей продукции. При анализе рассматривают, как изменяется удельный вес полуфабрикатов, кулинарных и кондитерских изделий, изучают структуру ассортимента полуфабрикатов (мясные, рыбные, овощные).

Анализ оборота по продукции собственного производства завершается анализом состава и структуры расхода основных видов сырья, в процессе которого рассчитывается удельный вес каждого вида сырья (в стоимостном выражении) в обороте по продукции собственного производства, сезонность реализации различных видов сырья. Результаты анализа используются как при планировании оборота по продукции собственного производства, гак и при планировании и нормировании товарных запасов.

В ходе анализа оборота по покупным товарам проводят:

- • оценку результатов объема реализации покупных товаров, рассчитывая темпы его изменения: темпы его роста не должны превышать темпы роста продаж собственной продукции, так как реализация покупных товаров не является основной целью деятельности предприятий общественного питания;

- • анализ структуры реализации покупных товаров по товарным группам или видам товаров, их отклонения, темпы изменения;

- • анализ ритмичности, равномерности и сезонности продаж покупных товаров.

В условиях жесткой конкурентной борьбы за потребителя одним из основных факторов, позволяющих предприятию общественного питания успешно функционировать на рынке, является степень удовлетворения спроса потребителей ассортиментом и качеством блюд. Поэтому важнейшее направление аналитической работы на предприятии питания — анализ и оценка предлагаемого посетителям меню.

Фактическое наличие в продаже ассортимента блюд и товаров, представленных в меню, влияет на мнение потребителей, их настроение, отношение к предприятию и, следовательно, па объем оборота общественного питания.

Анализ меню предприятия питания включает три направления:

- 1) анализ соответствия фактического наличия ассортимента продукции собственного производства и покупных товаров данным меню предприятия;

- 2) анализ соответствия предлагаемого ассортимента спросу потребителей, т. е. востребованность блюд и товаров меню предприятия;

- 3) анализ неудовлетворенного спроса потребителей предприятия питания.

Степень соответствия фактического предложения продукции ассортименту, предусмотренному в меню предприятия, определяют отдельно по продукции собственного производства и покупным товарам на основе расчета коэффициентов соблюдения ассортимента (Кся) по формуле.

где qx — количество ассортиментных разновидностей, фактически реализуемых в обеденном зале, ед.; м — количество ассортиментных разновидностей, предусмотренных в меню, ед.; п — число наблюдений, проверок.

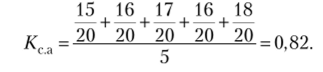

Пример 2.6.

В меню кафе предусмотрено предложение 20 видов основных (вторых) блюд. В течение месяца было проведено пять наблюдений, которые показали, что фактическое наличие этих блюд в продаже составило 15,16,17,16 и 18 наименований соответственно. Коэффициент соблюдения ассортимента в течение месяца равен.

Таким образом, соответствие фактического предложения блюд меню предприятия составило всего 82%.

Отсутствие в продаже блюд, обозначенных в меню, свидетельствует о том, что потенциальный спрос клиентов не удовлетворяется. Это приводит к потерям оборота, ухудшению имиджа предприятия, неудовлетворенности спроса и недовольству потребителей.

Чтобы оценить, насколько ассортимент меню соответствует спросу потребителей, сопоставляют ассортимент, представленный в меню, с фактическими заказами посетителей предприятия и выявляют блюда, пользующиеся постоянным спросом, и блюда, которые не востребованы или редко заказывают. Наличие в меню блюд и товаров, не пользующихся спросом, приводит к финансовым потерям: сырье и товары закупаются, хранятся, блюда готовятся, т. е. отвлекаются денежные средства, растут запасы, начисляется заработная плата поварам.

Руководители предприятия питания также должны выявлять неудовлетворенный спрос потребителей на основе опросов официантов, буфетчиков, барменов, так как именно они контактируют с клиентами при приеме заказов и владеют информацией о том, что вызывает недовольство потребителей, какими блюдами и напитками необходимо дополнить меню.

Анализ и оценка меню имеют важнейшее значение для формирования и совершенствования ассортимента предлагаемой продукции и покупных товаров. Это позволяет полнее удовлетворять спрос потребителей, способствует росту оборота, доходов предприятия, снижению издержек, увеличению прибыли.

В заключение анализа должна осуществляться комплексная оценка выполнения плана и динамики оборота, объема выпуска и продажи собственной продукции и покупных товаров, меню, так как результаты анализа каждого из этих показателей в отдельности являются односторонними, а также определяются возможные пути роста этих показателей. Основой для их определения служат результаты факторного анализа, так как потери в обороте могут возникать в результате занижения запасов сырья и товаров на начало периода, роста прочего выбытия, недостаточного числа работников, затягивания сроков ремонта, ухудшения использования основных фондов и т. д.