Анализ фонда заработной платы

Целью анализа фонда заработной платы является оценка его формирования, динамики и эффективности использования и разработка на этой основе мероприятий по совершенствованию организации оплаты труда и усилению материальной заинтересованности работников в получении высоких результативных показателей. Для реализации данной цели в процессе анализа изучаются: динамика абсолютных и относительных… Читать ещё >

Анализ фонда заработной платы (реферат, курсовая, диплом, контрольная)

Целью анализа фонда заработной платы является оценка его формирования, динамики и эффективности использования и разработка на этой основе мероприятий по совершенствованию организации оплаты труда и усилению материальной заинтересованности работников в получении высоких результативных показателей. Для реализации данной цели в процессе анализа изучаются: динамика абсолютных и относительных показателей фонда заработной платы, структурные изменения его состава, источники формирования фонда заработной платы, динамика средней заработной платы отдельных групп работников, выявляются и количественно оцениваются факторы, обусловившие изменение суммы и уровня фонда заработной платы, оценивается взаимосвязь заработной платы с полученными предприятием показателями деятельности.

Исходной информацией для анализа служат данные первичной бухгалтерской отчетности предприятия и другие документы, регулирующие вопросы оплаты труда:

- • данные ведения оперативного бухгалтерского учета: оборота, оборота по продукции собственного производства, выпуска блюд;

- • информация о выполнении норм (планов) выработки (производительности труда) отдельных работников или бригад;

- • штатное расписание предприятия;

- • табели учета отработанного времени;

- • ведомости о начислении заработной платы.

Особенностью анализа фонда заработной платы предприятия общественного питания является выделение в этом процессе фонда заработной платы работников производственной группы и увязка этого показателя со среднесписочной численностью данных работников и изменениями объема выпущенной и реализованной собственной продукции (Опсп).

Для анализа фонда заработной платы определяют следующие показатели:

• уровень фонда заработной платы (Уфзп)> показывающий долю заработной платы в обороте общественного питания предприятия:

где ФЗП — фонд заработной платы работников предприятия, тыс. руб.;

• уровень фонда заработной платы работников производственной группы (Уфзппр), характеризующий долю заработной платы работников производственной группы в обороте по продукции собственного производства:

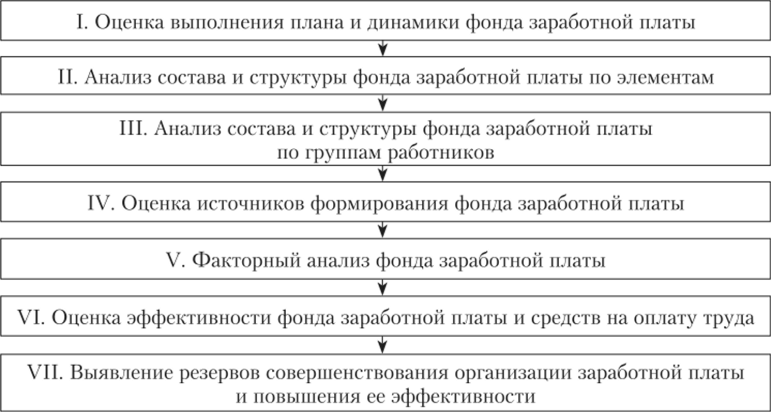

где ФЗП|ф — фонд заработной платы работников производства, тыс. руб. Анализ фонда заработной платы осуществляется по этапам (рис. 7.3).

Рис. 73. Этапы анализа фонда заработной платы предприятия общественного питания

Рассмотрим подробно их содержание.

I. На первом этапе в процессе общей оценки динамики (выполнения плана) фонда заработной платы рассчитывают абсолютную и относительную экономию (перерасход) фонда заработной платы предприятия в целом и работников производства, отклонения соответствующих уровней фонда заработной платы и темпы их изменения.

Абсолютная экономия (перерасход) (Э (П)а6с) — это разница между фактической и базисной (плановой) суммой фонда заработной платы в целом по предприятию и работников производственной группы.

Относительная экономия {перерасход) (Э (П)0ТМ) определяется путем сопоставления изменения фонда заработной платы с динамикой общего оборота предприятия общественного питания и оборота по продукции собственного производства, так как рост этих показателей объективно приводит к увеличению фонда заработной платы. Она рассчитывается, соответственно, по формулам.

где АУФЗП и ДУфзн отклонения уровня фонда заработной платы и фонда заработной платы работников производства, %; и Oncrii — фактический оборот общественного питания и оборот по продукции собственного производства в отчетном году, тыс. руб.; Уфзп0 и Уфзп|1р — уровни фонда заработной платы и фонда заработной платы работников производства в базисном периоде, %.

Положительное значение этого показателя свидетельствует о перерасходе фонда заработной платы, т. е. его увеличении более высокими темнами, чем темпы роста оборота в целом и оборота по продукции собственного производства, отрицательное — об экономии расходов на заработную плату.

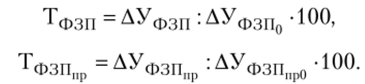

Размер изменения (роста или снижения) уровня фонда заработной платы (ДУфЗП) рассчитывается как разница между фактическим (Уфзп! и Уфзппр1) и базисным (плановым) уровнем (УфЗП () и Уфзп 0);

Темп роста {снижения) уровня фонда заработной платы (ТФЗП) определяется по формулам.

И. На втором этапе осуществляют детальный анализ состава фонда заработной платы и его структуры, определяют долю каждого элемента в общей величине фонда заработной платы, рассчитывают отклонения их сумм и удельного веса и темпы изменения. Учитывая дифференциацию форм и систем заработной платы разных групп работников предприятия общественного питания, анализ целесообразно проводить в разрезе следующих элементов:

- • оплата за фактически отработанное время по тарифным ставкам и должностным окладам;

- • заработная плата, начисленная по сдельным расценкам за фактически выполненный объем работы;

- • компенсирующие выплаты;

- • стимулирующие надбавки и доплаты;

- • премии, имеющие систематический характер;

- • единовременные поощрительные выплаты;

- • оплата питания, проживания, носящая регулярный характер;

- • оплата за неотработанное время.

Данный анализ позволяет выявить долю каждой составляющей фонда заработной платы, ее изменение, а также рост или снижение показателей.

На этом этапе также целесообразно детально изучить состав и структуру комплексных элементов, таких как премии, стимулирующие и компенсирующие надбавки и доплаты.

Результаты, полученные в ходе этого этапа анализа, позволяют выявить постоянную и переменную, основную и дополнительную части заработной платы, а также значимость каждого элемента в оплате труда работников, оценить уровень стимулирования повышения его эффективности и производительности.

Если на предприятии общественного питания осуществляются выплаты заработной платы в натуральной форме, то также рассчитывают долю денежной и неденежной форм заработной платы.

III. Третий этап анализа предполагает оценку заработной платы различных категорий и групп работников и их роль в формировании общего фонда заработной платы предприятия, что осуществляется путем выделения в его составе и структуре суммы и доли заработной платы:

- • административно-управленческого персонала;

- • работников производственной группы;

- • работников торгового зала;

- • работников торговой группы;

- • работников вспомогательной группы.

В ходе анализа также определяют отклонения суммы и удельного веса заработной платы каждой группы работников и темпы их изменения. Анализ целесообразно дополнить расчетом средней заработной платы каждой группы работников и оценкой ее динамики, что позволяет выявить разницу в оплате их труда, отклонения и темпы изменения, т. е. оценить обоснованность заработной платы. На предприятиях общественного питания положительной является ситуация, когда темпы роста заработной платы работников производственной группы, торгового зала и торговой группой выше, чем административно-управленческих и вспомогательных работников и наоборот, так как именно эти работники в первую очередь обеспечивают выпуск и реализацию продукции общественного питания.

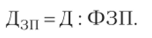

IV. Четвертый этап анализа фонда заработной платы — по источникам формирования, имеет место в том случае, если на предприятии осуществлялись выплаты работникам не только из расходов на оплату труда в составе издержек обращения, но и за счет прибыли. В процессе анализа определяют долю каждого источника в формировании фонда заработной платы и их изменения, оценивают целесообразность расходования прибыли на материальное стимулирование работников.

V. Важнейшим этапом анализа являются выявление и количественная оценка влияния факторов на формирование и изменение суммы и уровня фонда заработной платы. Основные влияющие факторы:

- • изменение объема оборота общественного питания;

- • изменение оборота по продукции собственного производства и его удельного веса в обороте предприятия;

- • изменение численности работников и их заработной платы;

- • изменение производительности труда в целом и в разрезе отдельных групп работников.

Таким образом, фактически в процессе факторного анализа осуществляются одновременно комплексная оценка и сопоставление всех основных показателей по труду и заработной плате.

Факторный анализ динамики фонда заработной платы включает ряд направлений:

- • оценка влияния изменения численности работников и их средней заработной платы;

- • оценка влияния изменения оборота, производительности труда и средней заработной платы;

- • оценка влияния изменения состава оборота — удельного веса оборота по продукции собственного производства.

Для расчета степени влияния на динамику (выполнение плана) суммы фонда заработной платы (ДФЗП) изменения численности работников (Дч) и их средней заработной платы (ДЗП) используют метод абсолютных разниц и базовые формулы расчета фонда заработной платы:

где ЗП и ЗПпр — соответственно средняя заработная плата среднесписочного работника и работника производства, руб.

Влияние изменения численности работников определяют по формулам.

где ЗПо и ЗПопр — средняя заработная плата одного среднесписочного работника и работника производственной группы в базисном периоде, руб.

Влияние изменения средней заработной платы рассчитывают по формулам

где ч, и ч,пр — фактическая среднесписочная численность работников и численность работников производства в отчетном периоде, чел.

Влияние изменения объема оборота (оборота по продукции собственного производства), производительности труда и средней заработной платы на динамику фонда заработной платы рассчитывается методом цепных подстановок на основе базовых формул расчета:

и.

Таким образом, размер фонда заработной платы прямо пропорционален объему оборота (оборота по продукции собственного производства) и средней заработной плате и обратно пропорционален производительности труда.

Для определения степени влияния осуществляют последовательные расчеты:

Влияние изменения оборота равно Ф31ГФЗП0.

Влияние изменения средней заработной платы составляет ФЗП" - ФЗГГ.

Влияние изменения производительности труда равно ФЗП, -ФЗП" .

Сумма рассчитанного количественного влияния всех факторов должна давать общее отклонение размера фонда заработной платы.

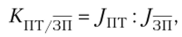

Опережающие темпы роста производительности труда по сравнению с увеличением средней заработной платы обеспечивают снижение уровня расходов на заработную плату в издержках предприятии общественного питания. Поэтому анализ целесообразно дополнить расчетом коэффициента соотношения темпов роста производительности труда и средней заработной платы (K[[T/Wl) но формуле.

где JnT — индекс изменения производительности труда, коэф.; ,/^j — индекс изменения средней заработной платы, коэф.

Нормальной считается ситуация, если данный коэффициент больше 1, что свидетельствует о более высоких темпах роста производительности труда по сравнению с заработной платой, а оптимальным считается значение коэффициента = 1,2—1,3, что соответствует 0,7—0,8% прироста средней заработной платы на 1% прироста производительности труда, т. е. рекомендуемому в отечественной практике нормативному значению данного соотношения. Аналогично, используя соответствующие показатели, рассчитывают влияние данных факторов на динамику (выполнение плана) фонда заработной платы работников производственной группы.

В условиях инфляции рост производительности труда может быть обусловлен увеличением цен на продукцию предприятия общественного питания, также растет номинальная заработная плата, поэтому для объективной оценки соотношения производительности труда, заработной платы анализ целесообразно осуществлять путем расчета показателей как в действующих, так и в сопоставимых ценах, т. е. рассчитывать производительность труда по обороту в сопоставимых ценах, а заработную плату — с учетом ее индексации. Это позволяет оцепить соотношение динамики реальной заработной платы с фактической производительностью труда.

На предприятиях общественного питания изменение структуры оборота, т. е. удельного веса оборота по продукции собственного производства, существенно влияет на размер и уровень фонда заработной платы, так как выпуск собственной продукции требует больших трудовых затрат, что, соответственно, отражается на размере заработной платы работников.

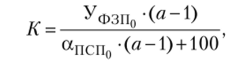

Расчет влияния изменения уровня фонда заработной платы при росте (снижении) удельного оборота, но продукции собственного производства производится на основе поправочного коэффициента (К), показывающего, насколько процентов изменится уровень заработной платы при изменении этого показателя на 1%.

Поправочный коэффициент рассчитывают по формуле.

где а — соотношение уровня трудоемкости производства продукции собственного производства к трудовым затратам на продажу покупных товаров, ед.; а11СПо — удельный вес оборота по продукции собственного производства в обороте предприятия в базисном периоде, %.

Соотношение а определяют на основе расчета дифференцированных уровней фонда заработной платы по составу оборота предприятия общественного питания. Методика расчета основывается на том, что заработная плата работников производства полностью зависит от оборота по продукции собственного производства, поэтому фонд их заработной платы полностью относится к продукции собственного производства, а заработная плата всех других работников связана с реализацией как собственной продукции, так и покупных товаров, при этом трудоемкость их продажи примерно равна, поэтому фонд заработной платы всех работников (кроме производственной группы) распределяют условно между составными частями оборота по их уровню.

Рассмотрим данный расчет на примере.

Пример 7.5.

Рассчитать дифференцированные уровни фонда заработной платы и соотношение уровня трудоемкости производства продукции собственного производства к трудовым затратам на продажу покупных товаров (а) по следующим данным.

Расчет дифференцированных уровней фонда заработной платы по составу оборота.

Показатель. | Оборот. | Оборот по продукции собственного производства. | Оборот по покупным товарам. | |||

тыс. руб. | %. | тыс. руб. | %. | |||

Оборот. | 24 800. | 16 120. | 65,0. | 35,0. | ||

Фонд заработной платы работников производства. | 1835,2. | 7,4. | 1835,2. | 11,385. | ||

Фонд заработной платы работников торговой и прочих групп. | 2752,8. | 11,1. | 1789,32. | 11,1. | 963,48. | 11,1. |

Итог фонда заработной платы. | 18,5. | 3624,52. | 22,485. | 963,48. | 11,1. | |

Решение.

Фонд заработной платы работников производства полностью относим на оборот по продукции собственного производства. Фонд заработной платы всех других работников предприятия общественного питания распределяем по составу оборота по уровню:

- • на оборот по продукции собственного производства относится сумма 1789,32 тыс. руб. (11,1 • 16 120: 100):

- • на оборот по покупным товарам — 963,48 тыс. руб. (11,1? 8680: 100).

Следовательно, сумма фонда заработной платы на производство и продажу продукции собственного производства составляет 3624,52 тыс. руб. (1835,2 + 1789,32), а ее уровень — 22,485% (3624,52: 16 120 • 100).

Фонд заработной платы, связанный с продажей покупных товаров, составляет 963,48 тыс. руб. при уровне 11,1%.

Соотношение трудоемкости (а) составляет 2,026 (22,485: 11,1).

Влияние изменения удельного веса оборота по продукции собственного производства на уровень фонда заработной платы (ДУФЗП) определяют по формуле.

где ДаПС (1 — изменение доли оборота, но продукции собственного производства, %.

Изменение размера фонда заработной платы (ДФЗП) в результате снижения или повышения доли оборота по продукции собственного производства находят путем следующего расчета

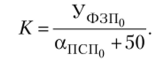

Возможно применение упрощенного варианта расчета коэффициента (К) по формуле.

VI. Шестой этап анализа предполагает оценку эффективности действующей организации заработной платы на предприятии путем сопоставления суммы средств, израсходованных на оплату труда работников, с полученными результатами деятельности. Эффективность заработной платы характеризует стимулирование получения какого-либо результата и оценивается системой показателей, основными из которых являются перечисленные ниже.

Зарплатоотдача (Зотд) показывает, какой объем оборота и оборота по продукции собственного производства приходится на один рубль заработной платы. В общественном питании рассчитывают:

• общую зарплатоотдачу:

• зарплатоотдачу работников производственной группы:

Рост зарплатоотдачи свидетельствует о повышении эффективности экономической деятельности предприятия общественного питания.

Зарплатоемкостъ (Зе) характеризует затраты по заработной плате на получение одного рубля оборота и оборота по продукции собственного производства, являясь показателем, обратным зарплатоотдаче. Ее рассчитывают по формулам.

и.

Чем выше зарплатоотдача, тем ниже зарплатоемкость, и наоборот.

Доходность заработной платы (Дзп) позволяет определить, какая величина общего дохода предприятия (Д) получена при расходовании одного рубля фонда заработной платы:

Рентабельность заработной платы (Дфзп) показывает, какой размер чистой прибыли (ЧП) приходится на один рубль фонда заработной платы и определяется по формуле.

Прибылеемкость (Пе) заработной платы (показатель обратный рентабельности) позволяет определить, сколько труда, материализованного в заработной плате работников, было затрачено на получение одного рубля прибыли. Ее рассчитывают по формуле.

Важнейшими показателями эффективности заработной платы являются зарплатоотдача и рентабельность, но они могут изменяться в разных направлениях, поэтому для общей оценки рассчитывают интегральный показатель заработной платы (/фзп):

гдеУзотд — индекс зарплатоотдачи, коэф.; У/^зп — индекс рентабельности фонда заработной платы, коэф.

Если он больше 1, то в целом эффективность заработной платы повысилась, и наоборот.

Эффективность заработной платы характеризуется также рассмотренными ранее показателями, такими как уровень фонда заработной платы, средняя заработная плата, коэффициент соотношения темпов роста производительности труда и средней заработной платы.

В экономической литературе рекомендуется для завершающей оценки эффективности использования фонда заработной платы рассчитывать коэффициенты, исчисляемые как отношение индексов основных показателей финансово-хозяйственной деятельности предприятия к индексу фонда заработной платы[1]. Для предприятий общественного питания целесообразно определять:

- • отношение индекса оборота предприятия общественного питания к индексу фонда заработной платы;

- • отношение индекса оборота по продукции собственного производства к индексу фонда заработной платы работников производственной группы;

- • отношение индекса производительности труда работников производственной группы к индексу их средней заработной платы;

- • отношение индекса производительности труда к индексу фонда заработной платы;

- • отношение индекса производительности труда работников производства к индексу их фонда заработной платы;

- • отношение индекса прибыли к индексу фонда заработной платы;

- • отношение индекса прибыли на одного работника к индексу средней заработной платы.

Значение данных коэффициентов больше 1 свидетельствует о повышении эффективности заработной платы, так как на предприятии обеспечены опережающие темпы увеличения данных показателей по сравнению с темпами роста заработной платы, и наоборот.

VII. Завершающим, седьмым этапом анализа является выявление дальнейших резервов роста эффективности и совершенствования организации заработной платы на предприятии общественного питания. Конкретные направления этого процесса зависят от результатов, полученных в ходе аналитической работы, и включают комплекс вопросов, связанных не только с усилением стимулирующей роли заработной платы в росте производительности труда и получением высоких результативных показателей, но и с совершенствованием нормирования труда, его условий подбора, расстановки и структуры кадров, улучшением использования рабочего времени и т. д.

- [1] См., например: Экономика предприятий торговли и общественного питания: учеб, пособие / Т. И. Николаева; под ред. II. Р. Егоровой. М.: КноРус, 2016.