Рентабельность предприятия общественного питания: значение и характеристика системы показателей рентабельности

В процессе оценки рентабельности капитала и активов рассчитывают ряд показателей, каждый из которых характеризует различные аспекты его формирования и размещения, используя данные бухгалтерского баланса предприятия и приложений к ним. Так как в балансе даны сведения о стоимостной оценке активов и капитала на начало и конец анализируемого периода, а показатели рентабельности определяют за период… Читать ещё >

Рентабельность предприятия общественного питания: значение и характеристика системы показателей рентабельности (реферат, курсовая, диплом, контрольная)

В условиях рынка абсолютный размер прибыли не позволяет объективно судить о прибыльности предприятия общественного питания, так как одна и та же сумма прибыли может быть получена при разных масштабах деятельности, при использовании разного объема ресурсов и капитала.

Поэтому для обобщающей оценки результативности функционирования предприятия используется относительный показатель — рентабельность, увязывающий размер полученной прибыли с масштабами деятельности, затратами и (или) использованными ресурсами.

Именно рентабельность является критерием эффективности работы предприятия общественного питания, в котором обобщаются и соотносятся все основные финансовые и экономические показатели и ресурсы.

Рентабельность всегда рассчитывается как отношение какого-либо вида прибыли к соответствующему показателю: объему оборота, сумме издержек производства и обращения, стоимости основных фондов, величине активов предприятия, сумме собственного капитала и т. д. Поэтому рост рентабельности свидетельствует о повышении прибыльности предпринимательской деятельности, так как темпы роста прибыли выше, чем темны увеличения объемов производственно-торговой деятельности, расходов или ресурсов, связанных с ее получением.

Значение рентабельности заключается в том, что:

- • она является одним из основных критериев оценки эффективности деятельности предприятия общественного питания, результативным качественным показателем;

- • ее рост означает успешную реализацию целей предпринимательской деятельности собственников предприятия общественного питания;

- • ее увеличение способствует укреплению финансового положения предприятия и росту его финансовой устойчивости, обеспечивая увеличение собственного капитала предприятия, усиление конкурентных позиций на рынке и возможности дальнейшего развития;

- • ее повышение увеличивает рыночную стоимость предприятия, способствует росту привлекательности бизнеса для потенциальных инвесторов.

Рентабельность может исчисляться:

- • в процентах, показывая, какую долю занимает прибыль в соотносимом показателе;

- • стоимостном выражении, характеризуя размер прибыли в рублях (коп.) на один рубль полученных результатов, вложенных финансовых средств или потребленных ресурсов. В этом случае используется термин «прибыльность».

Выбор единиц измерения зависит от целей расчета рентабельности и его экономического смысла. В экономической литературе рассматривается большое число показателей рентабельности, которые можно объединить в три группы (рис. 10.6).

Рис. 10.6. Группировка показателей рентабельности деятельности предприятия общественного питания.

Каждая группа показателей рентабельности характеризует эффективность отдельных сторон деятельности предприятия общественного питания, а в совокупности они позволяют дать объективную опенку его работы с различных позиций.

Первая группа — показатели рентабельности оборота общественного питания — показывает, какую долю занимает прибыль в его объеме. В зависимости от того, какой вид прибыли используют при расчете, различают следующие показатели рентабельности.

Рентабельность продаж (/?Щ)0Д), характеризующая прибыльность основной деятельности предприятия:

Она показывает, какую долю занимает прибыль от продажи продукции и товаров в общем объеме оборота предприятия общественного питания.

Рентабельность продажи продукции собственного производства С^продпсп)' характеризующая прибыльность производства реализации собственной продукции предприятия:

Рентабельность продажи покупных товаров (ЯпРодпт)> показывающая, какую долю занимает прибыль от реализации покупных товаров в объеме их продажи:

Рентабельность предприятия (/?"), характеризующая совокупную эффективность всех видов деятельности предприятия общественного питания:

Чистая (конечная) рентабельность (R4) деятельности предприятия, показывающая, какую долю занимает прибыль предприятия, оставшаяся в распоряжении предприятия, в объеме его оборота:

Основным оценочным показателем деятельности предприятия общественного питания является чистая рентабельность, характеризующая возможности предприятия осуществлять дальнейшее производственное и социальное развитие за счет собственных средств и определяющая решения инвесторов о вложении финансовых средств в капитал предприятия.

Показатели рентабельности оборота можно интерпретировать иначе — сколько копеек прибыли получает предприятие общественного питания с одного рубля оборота, оборота по продукции собственного производства или оборота по покупным товарам.

Однако данные показатели не позволяют судить об эффективности использования вложенных финансовых средств в организацию производственно-торгового процесса предприятия общественного питания: рентабельность оборота может быть достаточно высокой, но не обеспечивать окупаемость финансовых вложений. Поэтому в рыночной экономике в качестве основных рассчитывают ряд показателей рентабельности капитала и активов предприятия, увязывающих размер полученной прибыли с данными бухгалтерского баланса, в котором обобщена стоимостная оценка состояния имущества (активов) предприятия общественного питания, т. е. его капитала, суммы средств, которыми оно располагает для осуществления своей предпринимательской деятельности, а также источники его формирования и размещение средств (рис. 10.7).

В процессе оценки рентабельности капитала и активов рассчитывают ряд показателей, каждый из которых характеризует различные аспекты его формирования и размещения, используя данные бухгалтерского баланса предприятия и приложений к ним. Так как в балансе даны сведения о стоимостной оценке активов и капитала на начало и конец анализируемого периода, а показатели рентабельности определяют за период, то рассчитывают их средние значения по формуле средней арифметической.

Методика расчета наиболее значимых для предприятия общественного питания показателей рентабельности капитала и активов представлена в табл. 10.2.

В третьей группе представлены показатели рентабельности использования отдельных видов ресурсов. Большая их часть уже рассматривалась:

- • рентабельность товарных запасов (формула (4.2));

- • рентабельность основных фондов (формула (5.1));

- • рентабельность капитальных вложений (формулы (5.4) и (5.5));

- • рентабельность фонда заработной платы (формула (7.1));

- • рентабельностьиздержек производства и обращения (текущих затрат) (формула (9.5)).

Дополнительно к этим показателям определяют:

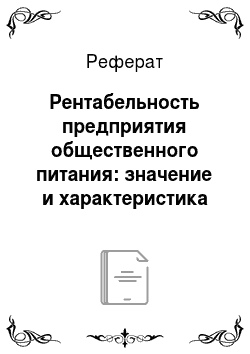

• рентабельность производственных фондов (Rnф).

где См ос — средняя величина материальной части оборотных средств предприятия (запасов), тыс. руб.;

• рентабельность совокупных ресурсов (7?СР):

• рентабельность трудовых ресурсов (7?ТР), которые показывают размер прибыли, приходящейся на одного среднесписочного работника, одного работника производства, на одного работника производственной торговой группы и торгового зала:

• рентабельность сети предприятия общественного питания'.

где RSn5, RsT3 — размер прибыли на одно место, 1 м2 производственной площади, один м2 площади торгового зала для обслуживания потребителей, руб.; 5пр и STз — площадь производственных помещений и торгового зала для обслуживания потребителей, м2.

Рис. 10.7. Формирование капитала предприятия общественного питания и его размещение.

Показатели рентабельности капитала и активов предприятия общественного питания.

Таблица 10.2

Показатели. | Методика расчета. | Экономическое содержание. |

Показатели рентабельности капитала. | ||

Рентабельность общего капитала (RK). |  | Оценивает эффективность использования совокупного капитала предприятия, его снижение свидетельствует о перенакоплении активов. |

Рентабельность собственного капитала (Rck). |  | Характеризует эффективность использования собственного капитала предприятия. |

Рентабельность перманентного капитала (Rhk). |  | Отражает эффективность использования капитала, вложенного в деятельность предприятия на длительный период. |

Показатели рентабельности активов (размещения капитала). | ||

Рентабельность активов (RAk). |  | Характеризует эффективность использования всего имущества предприятия, вложенного как в оборотные, так и внеоборотные средства. |

Рентабельность оборотных активов (Rqak). |  | Отражает эффективность использования оборотных средств предприятия — движимую часть имущества предприятия. |

Показатели. | Методика расчета. | Экономическое содержание. |

Рентабельность внеоборотных актаbob (Rboak). |  | Характеризует эффективность вложений во внеоборотные активы — недвижимую часть имущества. |

Рентабельность чистых активов (Кц.Лк). |  | Характеризует эффективность активов предприятия, «очищенных» от обязательств. |

Рентабельность нематериальных активов (Rh.Ak). |  | Отражает эффективность вложений в объекты интеллектуальной собственности. |

Для объективной комплексной оценки всех аспектов деятельности необходимо использовать систему показателей рентабельности, что позволяет оценить эффективность различных сторон деятельности предприятия общественного питания.