Анализ основных фондов

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога… Читать ещё >

Анализ основных фондов (реферат, курсовая, диплом, контрольная)

Основные фонды занимают, как правило, наибольший удельный вес в общей сумме факторов производства организации. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Основные фонды классифицируются по различным признакам:

- — по видам;

- — по отраслевому признаку;

- — по назначению;

- — по принадлежности;

- — по характеру участия в хозяйственной деятельности;

- — по степени использования и др.

По отраслевому признаку различают основные фонды промышленности, торговли, сельского хозяйства, транспорта и др.

По назначению основные фонды подразделяют на производственные (используемые для производства товаров, выполнения работ, оказания услуг) и непроизводственные (основные фонды жилищно-коммунального хозяйства, учреждений здравоохранения, образования, стадионы и др.).

По принадлежности основные фонды могут быть собственными, находящимися в оперативном управлении и хозяйственном ведении; арендованными, полученными в лизинг.

По характеру участия в хозяйственной деятельности различают пассивную часть (здания, сооружения) и активную часть (машины, оборудование, механизмы и др.) основных фондов. Активная часть основных фондов обновляется в более короткие сроки иод влиянием научно-технического прогресса. Такая детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры. Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия.

По степени использования основные фонды могут находиться в эксплуатации, в резерве, на консервации, в стадии реконструкции или достройки.

Основные фонды учитываются, анализируются и планируются в натуральном и стоимостном выражении. Стоимостная оценка основных фондов производится по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов. Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и переоценки. Коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных фондов по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Восстановительная стоимость амортизируемых основных средств определяется как их первоначальная стоимость с учетом проведенных переоценок.

Остаточная стоимость основных средств определяется как разница между восстановительной стоимостью основных средств и суммой амортизации.

Существуют различные формы воспроизводства основных фондов на предприятии. Формы простого воспроизводства — замена устаревшего средства труда и капитальный ремонт. Формы расширенного воспроизводства — новое строительство, расширение действующих организаций, их реконструкция и техническое перевооружение, модернизация оборудования. Каждая их этих форм решает определенные задачи и используется в конкретных экономических условиях.

Источниками формирования основных фондов организации являются: уставный капитал, амортизационные отчисления, часть прибыли, направляемая на финансирование капитальных вложений. В ряде случаев организации используют заемные средства — долгосрочные кредиты банков, а также лизинг.

Основными задачами анализа основных фондов являются:

- 1) оценка обеспеченности организации и ее структурных подразделений необходимыми для производства основными фондами, т. е. соответствует ли их фактическое наличие потребности в основных фондах;

- 2) динамика роста основных фондов и отдельно их активной части;

- 3) эффективность использования основных фондов;

- 4) оценка влияния основных фондов на объем выпускаемой продукции и другие экономические показатели работы организации;

- 5) выявление резервов повышения эффективности использования основных фондов.

Источниками данных для анализа состояния и использования основных средств являются следующие формы бухгалтерской отчетности:

- — бухгалтерский баланс;

- — отчет о финансовых результатах;

- — пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности, а также данные бухгалтерского учета организации.

Анализ обеспеченности организации и ее структурных подразделений основными средствами служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Анализ начинается с изучения состава и движения основных фондов. Рассмотрим порядок его проведения на примере.

Пример 13.1.

Данные, но основным фондам организации приведены в табл. 13.1.

Таблица 13.1

Наличие, состав и движение основных фондов организации в отчетном году.

Группы основных фондов. | На начало года. | Посту; пило, тыс. руб. | Выбыло, тыс. руб. | На конец года. | Изме; пение, тыс. руб. | ||

сумма, тыс. руб. | удельный вес, %. | сумма, тыс. руб. | удельный вес, %. | ||||

1. Основные средства. (всего). | 100,0. | 100,0. | |||||

Группы основных фондов. | На начало года. | Посту; пило, тыс. руб. | Выбыло, тыс. руб. | На конец года. | Изме; нение, тыс. руб. | ||

сумма, тыс. руб. | удельный вес, %. | сумма, тыс. руб. | удельный вес, %. | ||||

В том числе: производственные. | 90,3. | 91,2. | |||||

непроизводственные. | 9,7. | 8,8. | — 290. | ||||

2. Активная часть основных средств. | 32,4. | 35,9. | |||||

Из данных, приведенных в табл. 13.1, можно сделать вывод, что в организации произошло увеличение стоимости основных фондов на 12 240 тыс. руб., или на 8,3%, в том числе производственные основные средства были увеличены на 12 530 тыс. руб., или на 9,5%. Кроме того, произошло увеличение активной части основных средств на 9490 тыс. руб., или на 20,1%.

В тот же период произошло уменьшение непроизводственных фондов на 290 тыс. руб., или на 2,0%. Следует иметь в виду, что уменьшение непроизводственных фондов не всегда следует оценивать положительно, так как это может уменьшить количество и качество услуг социального характера, оказываемых персоналу организации.

Повышение удельного веса активной части основных фондов способствует росту технической оснащенности организации, технической вооруженности труда, увеличению возможности получения дополнительных доходов и прибыли, но оно не должно приводить к уменьшению пассивной части основных средств, а вследствие этого к ухудшению нормальных условий труда и снижению его производительности, тем более что в соответствии со ст. 212 Трудового кодекса РФ работодатель обязан обеспечить санитарно-бытовое и лечебно-профилактическое обслуживание работников в соответствии с требованиями охраны труда.

Для более глубокого анализа целесообразно исследовать состав и движение основных фондов по видам (группам основных фондов).

Для качественного анализа обеспеченности организации основными фондами целесообразно проанализировать саму структуру основных производственных фондов на начало и конец отчетного года с определением абсолютного отклонения и выявить конкретные причины изменения состава основных фондов. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета.

Далее изучают источники поступления основных фондов: ввод в эксплуатацию новых объектов основных фондов; приобретение бывших в эксплуатации основных фондов; безвозмездное получение основных фондов; аренда основных фондов; переоценка (дооценка) основных фондов; выявленные при инвентаризации основные фонды, ранее не стоявшие на балансе организации. Стоимость основных фондов уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

Важная задача анализа — изучение обеспеченности предприятия основными производственными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

В процессе исследования изучают показатели, характеризующие движение основных фондов. Для этого рассчитываются следующие показатели:

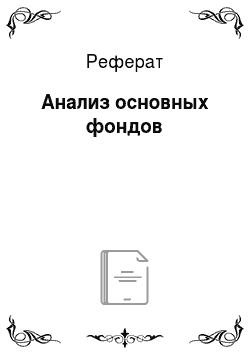

1) коэффициент обновления основных фондов за определенный период:

где Фввсд — стоимость вновь введенных (поступивших) основных фондов за определенный период; Фк г— стоимость основных фондов на конец года;

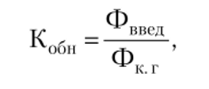

2) коэффициент выбытия основных фондов за определенный период:

где Фвыб — стоимость выбывающих основных фондов за определенный период; Фн г— стоимость основных фондов на начало того же периода;

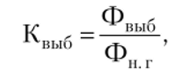

3) коэффициент прироста основных фондов за определенный период:

Коэффициент обновления рассчитывается по всем основным группам фондов, а также отдельно по активной части основных фондов за определенные периоды. Сравнение полученных показателей позволяет выяснить, по какой части основных фондов произошло обновление. Положительной для организации является ситуация, при которой коэффициент обновления основных средств по активной части превышает коэффициент обновления по всем основным средствам, т. е. в этом случае повышаются выпуск и качество производимой продукции и увеличивается показатель фондоотдачи основных средств. При этом обновление основных фондов происходит не только в результате вновь приобретаемых основных средств, но и в результате модернизации имеющихся в организации основных средств.

Если коэффициент обновления характеризует интенсивность обновления основных средств, то коэффициент выбытия — степень интенсивности выбытия основных средств из производства. Повышенный коэффициент выбытия основных фондов, относящихся к активной их части, может оказать отрицательное влияние на показатель фондоотдачи.

При изучении состава имущества организации большое внимание следует обратить на состояние основных фондов с точки зрения их физического и морального износа, технического уровня, производительности, экономической эффективности.

В процессе эксплуатации основные фонды подвергаются физическому износу. Износ может быть уменьшен вследствие восстановления основных фондов посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К регламентным работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется полнота и своевременность проведения планово-предупредительных ремонтов, их соответствия техническим характеристикам основных фондов, условиям их эксплуатации.

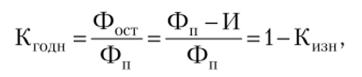

Уровень физического износа основных средств определяется при помощи коэффициента износа основных фондов, который рассчитывают по различным видам или группам основных фондов на конкретный момент времени:

где И — сумма износа; Фп — первоначальная (восстановительная) стоимость основных фондов.

С показателем коэффициента износа связан другой показатель состояния основных фондов — коэффициент годности основных средств, который определяется, но формуле:

где Фост — остаточная стоимость основных фондов.

Коэффициент износа и коэффициент годности необходимо сравнивать на начало и конец периода. Чем меньше величина коэффициента износа, тем лучше техническое состояние основных фондов.

Повышение коэффициента износа и снижение коэффициента годности может быть обусловлено следующими причинами:

- — использование метода начисления амортизации по данным бухгалтерского учета;

- — приобретение основных средств, бывших в употреблении, от других организаций с высоким уровнем износа;

- — низкие темпы обновления парка машин и оборудования;

- — невыполнение мероприятий по вводу в действие основных средств, их реконструкции и модернизации.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5—10, 10—20 и более 20 лет).

Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений применяют группировку по технической пригодности: пригодное оборудование; оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать.

Важная задача анализа — изучение обеспеченности предприятия основными производственными фондами и полнота их использования. Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Различают оборудование наличное и установленное (сданное в эксплуатацию), фактически используемое в производстве (действующее), находящееся в ремонте и на модернизации, и резервное.

К наличному оборудованию относится все имеющееся оборудование, независимо от места его нахождения (на производственном участке или на складе) и его состояния.

К действующему оборудованию относится все фактически работающее оборудование в отчетном периоде (независимо от того, как его используют).

Для оценки использования имеющегося в наличии оборудования производится его сопоставление с установленным оборудованием, а затем с работающим, так как на практике не все имеющееся оборудование может быть установлено и не все установленное — эксплуатироваться. Наибольший эффект с точки зрения увеличения выпуска продукции достигается, если по величине первые три группы приблизительно одинаковы.

В процессе анализа рассчитывают коэффициенты использования наличного и установленного оборудования, позволяющие оценить степень привлечения оборудования в производство:

- — коэффициент использования наличного оборудования — как частное от деления количества, фактически используемого в производстве (действующего), оборудования на количество наличного оборудования;

- — коэффициент использования парка установленного оборудования — путем деления количества, фактически используемого в производстве (действующего), оборудования на количество установленного оборудования.

Основной задачей эффективного использования оборудования является сведение к минимуму количества неустановленного, находящегося в бездействии оборудования, так как ввод в действие новых более современных машин повышает темпы наращивания производственных мощностей, а также способствует улучшению использования средств производства.

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Затем изучается интенсивность загрузки оборудования. Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (1 машино-ч).

Показателем интенсивности работы оборудования является коэффициент его интенсивной загрузки:

где ЧВф, ЧВПЛ — соответственно фактическая и плановая среднечасовая выработка.

В процессе анализа изучается динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

где К; — количество z-го оборудования; Д, — количество дней, отработанных единицей оборудования; Кем, — коэффициент сменности работы оборудования; П; — средняя продолжительность смены; ЧВ, — выработка продукции за один машино-ч на i-м оборудовании.

Расчет влияния этих факторов производится способами цепной подстановки и абсолютных разниц.

Результаты факторного анализа позволяют выявить влияние данных факторов на выполнение плана по выпуску товарной продукции и резервы увеличения производства продукции.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов);

- — фондоемкости;

- — рентабельности;

- — удельных капитальных вложений на один рубль прироста продукции.

Рассчитывается также относительная экономия основных фондов:

где ОПФо, OHOj — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; /вп — индекс объема производства продукции.

При расчете среднегодовой стоимости основных фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

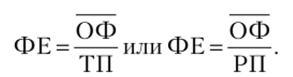

Фондоотдача (ФО) характеризует объем товарной или реализованной продукции за определенный период в рублях в расчете на рубль средней стоимости основных фондов организации за этот период:

где ТП — товарная продукция; РП — реализованная продукция; ОФ — среднегодовая стоимость основных фондов.

Фондоотдача обычно рассчитывается за год.

В процессе анализа рассчитывается динамика показателя фондоотдачи и факторы, оказавшие влияние на нее. Фондоотдача находится в прямой зависимости от следующих факторов:

- — объем выпуска и реализации продукции;

- — удельный вес машин и оборудования в общей стоимости основных средств;

- — коэффициент использования машин и оборудования;

- — производительность труда;

- — производительность оборудования;

- — повышение коэффициента сменности;

- — сокращение простоев оборудования;

- — загрузка оборудования;

- — техническое совершенствование машин и оборудования;

- — изменение структуры основных средств;

- — степень использования основных средств.

Поскольку отдельные виды основных фондов играют разную роль в производственном процессе, отдельно рассчитывают фондоотдачу активной части основных фондов. Этот показатель характеризует совокупную производительность оборудования, машин, механизмов. Общая фондоотдача и фондоотдача активной части основных фондов взаимосвязаны:

где В — объем товарной или реализованной продукции за год, руб.; ОФ — среднегодовая стоимость основных фондов, руб.; ОФа — среднегодовая стоимость активной части основных фондов, руб.; (В / ОФ) — общая фондоотдача; (В / ОФа) — фондоотдача активной части основных фондов; (ОФа / ОФ) — доля активной части в общей стоимости основных фондов.

Из приведенной формулы видно, что повышение общей фондоотдачи обеспечивается за счет увеличения доли активной части в стоимости основных фондов и за счет повышения фондоотдачи активной части основных фондов, так как именно активная часть непосредственно связана с производством продукции, выполнением работ.

Расчет эффективности использования основных средств можно произвести и с учетом изменения уровня специализации организации, коэффициента использования среднегодовой мощности, доли активной части основных средств в общей их стоимости, фондоотдачи активной части основных средств, исчисленной по мощности. Формула расчета фондоотдачи имеет в этом случае следующий вид.

Показатель, обратный фондоотдаче, — фондоемкость (ФЕ). Он характеризует стоимость основных фондов, приходящуюся на рубль товарной или реализованной продукции:

Этот показатель используют в планировании для определения потребности в основных фондах для выпуска определенного объема продукции.

Рентабельность основных фондов (фондорентабельность, ФР) характеризуется отношением прибыли, полученной за определенный период к средней стоимости основных фондов за этот период:

где Пл н — прибыль до налогообложения.

Наряду с обобщающими показателями эффективности использования основных фондов в управлении широко распространены технико-экономические показатели использования отдельных видов оборудования и производственных площадей организации. Например, в организациях торговли используют коэффициенты сменности и непрерывности работы (показатели экстенсивного использования). В современных условиях они имеют большое значение, так как продолжительность работы организаций торговли в течение суток и режим работы в течение года (без выходных) позволяют существенно увеличить объемы оборота, а следовательно, общую фондоотдачу.

Частные показатели эффективности применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т. д.

В практике управления торговыми организациями используются показатели объемов оборота за определенный период в расчете на 1 м2 торговой площади.

В заключение разрабатываются мероприятия по повышению эффективности использования основных фондов. Основными путями повышения эффективности использования основных фондов являются:

- — повышение производительности оборудования в результате технического перевооружения и реконструкции действующих организаций;

- — ускорение освоения вновь вводимых мощностей;

- — повышение коэффициента сменности работы оборудования;

- — рациональная планировка производственных помещений;

- — повышение коэффициентов использования производственных мощностей и др.