Лизинговый механизм в стратегии восстановления платежеспособности предприятия

Место лизинга в хозяйственной деятельности определяется, прежде всего, экономической ценностью самих лизинговых объектов. Как правило, это дорогостоящие движимые и недвижимые объекты — оборудование, транспортные средства и т. д., а во многих развитых зарубежных странах — электронные системы и другие носители интеллектуальной собственности. Все эти объекты с экономической точки зрения представляют… Читать ещё >

Лизинговый механизм в стратегии восстановления платежеспособности предприятия (реферат, курсовая, диплом, контрольная)

Содержание Введение

1 Теоретические аспекты формирования лизингового механизма обновления основных средств в стратегии восстановления платежеспособности предприятия

1.1 Понятие и сущность лизинга и лизингового механизма

1.2 Классификация видов лизинга

1.3 Правовое регулирование финансовой аренды (лизинга) в России

2 Краткая характеристика финансово-хозяйственной деятельности предприятия ОАО «Технология»

3 Разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО «Технология»

3.1 Нормативные и альтернативные способы обеспечения исполнения денежных обязательств

3.2 Функциональная модель обеспечения возврата инвестиций предприятием при лизинге основных средств Заключение Список использованной литературы

Введение

Актуальность. В условиях становления рыночных отношений в России и острой необходимости ускорения реконструкции устаревшей материально-технической базы производства особое значение в практической работе по структурной перестройки экономики страны приобретает лизинг как форма предпринимательской деятельности, более полно отвечающая требованиям научно-технического прогресса.

Лизинг является важным источником финансирования для многих организаций. Механизм лизинга позволяет крупным и малым предприятиям лизингополучателям приобретать активы и увеличивать свои производственные мощности на выгодных финансовых условиях, в связи с чем лизинг можно рассматривать как эффективный инструмент, позволяющий оптимизировать затраты при развитии материально — технической базы предприятия.

Эффективность многостороннего воздействия лизинга на экономику определяется тем, что он одновременно активизирует инвестиции в сферу производства, улучшает финансовое состояние непосредственных товаропроизводителей (лизингополучателей) и в целом повышает конкурентоспособность малого и среднего бизнеса.

На основании вышеизложенного, определим цель, объект, предмет и задачи исследования.

Цель исследования — изучение теоретических аспектов формирования лизингового механизма обновления основных средств в стратегии восстановления платежеспособности и его разработка на примере предприятия ОАО «Технология».

Объект исследования — предприятие ОАО «Технология».

Предмет исследования — формирование лизингового механизма обновления основных средств в стратегии восстановления платежеспособности предприятия.

Задачи исследования:

1) изучение теоретических аспектов формирования лизингового механизма обновления основных средств в стратегии восстановления платежеспособности предприятия;

2) анализ финансово-хозяйственной деятельности предприятия ОАО «Технология»;

3) разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО «Технология».

Степень разработанности проблемы. Вопрос осуществления лизинговых операций и их анализ нашел свое отражение в работах многих отечественных и зарубежных исследователей, но вопрос формирования лизингового механизма обновления основных средств в практике восстановления платежеспособности российских предприятий носит крайне недоработанный характер.

Следовательно, теоретической базой исследования явились труды отечественных ученых и исследователей по вопросам лизинга в деятельности предприятий, таких как: Балдин К. В., Бочаров В. В., Газман В. Д., Гончаров А. И., Барулин С. В., Терентьева М. В., Жарковская Е. П., Цыганов В., Таль Г., Гусев В., Павлов М. и др.

Информационной базой исследования явились материалы периодических издательств, сети Internet и материалы предприятия ОАО «Технология». Структура работы обусловлена ее задачами и включила в себя: введение, три раздела (первый раздел — «Теоретические аспекты формирования лизингового механизма обновления основных средств в стратегии восстановления платежеспособности предприятия», второй раздел «Краткая характеристика финансово-хозяйственной деятельности предприятия ОАО „Технология“» и третий — «Разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО „Технология“»), заключение, список использованной литературы, включивший источников, и приложения.

1 Теоретические аспекты формирования лизингового механизма обновления основных средств в стратегии восстановления платежеспособности предприятия

1.1 Понятие и сущность лизинга и лизингового механизма Слово «лизинг» является русской транскрипцией английского термина «lease», переводимого на русский язык как «аренда» В начале девяностых годов в нашей стране начали использоваться финансовые институты, ранее не известные ни нашей экономике, ни праву. Одним из них является финансовая аренда. Желание выделить новый вид аренды привело к возникновению термина «лизинг».

Лизинг — это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определённую плату. Классический лизинг предусматривает участие в нём трёх сторон: лизингодателя, лизингополучателя, продавца (поставщика) имущества. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с предложением о заключении лизинговой сделки. Согласно этой сделке лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает это имущество и передаёт его лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга сумму. По окончании договора имущество возвращается лизингодателю или переходит в собственность лизингополучателя. В случае реализации дорогостоящего проекта число участников сделки увеличивается, как правило, за счёт привлечения лизингодателем к сделке новых источников финансовых средств (банков, инвестиционных фондов, страховых компаний).

По своей экономической природе лизинг схож с кредитными отношениями и инвестициями. Три принципа кредитования: срочность, возвратность и платность — также применимы и к лизинговым отношениям. Конечный итог движения денежных средств, при лизинге аналогичен кредиту: возврат кредитору основного долга и платежи по процентам. Отличие состоит в том, что предметом кредита являются денежные средства либо вещи, определённые родовыми признаками (товарный кредит), а в лизинг сдаются чаще всего индивидуально-определённые вещи (в законе установлено только то, что предметом лизинга могут быть непотребляемые вещи, то есть вещи, определённые родовыми признаками в принципе могут передаваться в лизинг).

Лизинг в целом является в первую очередь экономическим отношением, финансовым инвестиционным институтом, регулируемым правом. Для экономиста лизинг означает способ финансирования, инвестирование средств, как правило, в основные фонды предприятия. Для целей государственного регулирования лизинг вполне может рассматривать как вид предпринимательской деятельности.

Представляется возможным определять лизинг как комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определённую плату.

1. Место лизинга в хозяйственной деятельности определяется, прежде всего, экономической ценностью самих лизинговых объектов. Как правило, это дорогостоящие движимые и недвижимые объекты — оборудование, транспортные средства и т. д., а во многих развитых зарубежных странах — электронные системы и другие носители интеллектуальной собственности. Все эти объекты с экономической точки зрения представляют собой важнейшие элементы активной части основных фондов компаний, действующих в современном гражданском обороте. Следовательно, лизинг как экономическое отношение выступает как форма вложения средств в основные фонды, т. е. форма инвестиций, доставляя, таким образом, получателям лизингового оборудования первейшую экономическую выгоду. А именно: возможность пользоваться дорогим, дорогостоящим и, как правило, новейшим оборудованием без вложения в него собственных или заемных средств. Тем самым, освобождая себя от дорогостоящих и процедурно сложных банковских операций по получению кредитов и банковских ссуд и сохраняя собственные средства для их использования в других целях.

2. Лизинг предполагает стопроцентное кредитование и не требует немедленного начала платежей. При использовании кредита часть стоимости покупки оплачивается за счёт собственных средств.

3. Лизинг представляет собой один из самых прогрессивных методов материально-технического и инвестиционного обеспечения производства, предоставляя возможность лизингополучателю пользоваться новейшими достижениями науки и техники. В то же время риск морального и физического износа оборудования уменьшается, так как имущество приобретается не в собственность, а берётся во временное использование.

4. Инвестирование в форме имущества снижает в отличие от денежного кредита риск невозврата средств, так как право собственности на переданное имущество сохраняется за лизингодателем.

5. Лизинг даёт возможность приобретать оборудование либо для сезонных работ, либо для выполнения какой-либо определенной специфической работы или какого-либо специфического вида работ.

6. Изготовитель дорогостоящего оборудования по общему правилу берет на себя обязательство осуществлять и его техническое обслуживание. Иное может быть предусмотрено договором лизинга, но по общему правилу именно изготовитель берёт на себя эти обязательства. Это дает возможность и оперативно, и профессионально, компетентно выявлять производственные и конструктивные недостатки оборудования, быстро устранять подобные недостатки. А тем самым повышать и качество этого оборудования, и его безусловную конкурентоспособность.

7. Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество. Лизинговые платежи относятся на себестоимость и снижают налогооблагаемую прибыль.

8. Лизингодатель, предоставляя оборудование в лизинг, тем самым рекламирует это оборудование наиболее убедительным образом, при этом, не затрачивая ни копейки.

9. Для пользователя лизинг предоставляет возможность ознакомиться непосредственно с работой лизингового оборудования, с его технико-эксплуатационными достоинствами, а затем, если они отвечают его непосредственным имущественным интересам, приобрести по окончании срока действия договора лизинга данное оборудование в собственность.

В договоре может быть предусмотрена, как обязанность лизингополучателя приобрести предмет лизинга по окончании срока договора, так и право на такое приобретение (опцион). То есть, соответственно, в самом договоре заложена возможность превращения обязательственно-правового титула в вещно-правовой.

10. Отдельные лизинговые компании (лизингодатели) не требуют гарантийного обеспечения лизинговых сделок или каких-либо иных гарантий, поскольку такой гарантией выступает сам предмет лизинга — дорогостоящее и новейшее, как правило, новейшее оборудование, право собственности, на которое сохраняет лизингодатель.

Эти преимущества лизинга позволяют сделать вывод о том, что можно и не приобретать в собственность, но извлечь даже большие экономические выгоды, чем бремя и благо собственника — заботиться, относиться, охранять, не допускать ухудшения, чтобы производительно использовать принадлежащую на праве собственности вещь.

В целом, лизинговый механизм обуславливает снижение лизингодателем стоимости арендуемых основных фондов с целью выполнения критерия эффективности аренды, в сравнении с кредитом, для лизингополучателя.

Таким образом, лизинг — это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определённую плату. Лизинг формирует новые, более мощные мотивационные стимулы в предпринимательстве, дает возможность рационального использования материальных, финансовых и трудовых ресурсов. Он способствует массовому перемещению интересов людей от неурегулированной спекулятивной купли-продажи к сфере материального производства, которая в стабильной экономике обеспечивает устойчивые и намного более высокие доходы всем слоям населения.

1.2 Классификация видов лизинга По сроку использования имущества и связанным с ним условиям амортизации различают: лизинг с полной окупаемостью и, соответственно, с полной амортизацией имущества, когда срок договора равняется нормативному сроку службы имущества и происходит полная выплата лизингодателю стоимости лизингового имущества; лизинг с неполной окупаемостью и, соответственно, неполной амортизацией имущества, при котором срок договора меньше нормативного срока службы имущества, и в течение его действия окупается только часть стоимости лизингового имущества. Последний признак — срок договора и степень окупаемости (амортизации) лизингового имущества является одним из основных критериев разграничения лизинга на финансовый и оперативный.

Виды лизинговых отношений дифференцируются в зависимости от: форм организации сделок, их продолжительности; объемов обязанностей сторон; особенностей объектов лизинга и условий их амортизации; типов лизинговых платежей; отношения к налоговым льготам; сектора рынка.

1. Финансовый лизинг. Лизинговые сделки этого типа представляют собой операцию по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки.

2. Возвратный лизинг. Разновидностью лизинговых сделок является «возвратный лизинг». По сути, он представляет собой двухстороннюю лизинговую сделку. Особенностью подобного рода договоров лизинга является то, что лизингополучатель является одновременно и «поставщиком» лизингуемого оборудования, другими словами, собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это же оборудование в качестве лизингополучателя. Сделка совершается в следующей последовательности:

1 — заключается лизинговое соглашение между лизингодателем и лизингополучателем;

2 — приобретение лизинговой фирмой оборудования у поставщика — собственника оборудования;

3 — выплата лизинговых платежей согласно условиям лизингового договора.

Таким образом, даже те компании, которые на момент покупки оборудования по каким-либо причинам не хотели, не могли или попросту не знали о возможностях лизинга, имеют возможность использовать все его преимущества (включая ускоренную амортизацию, отнесение лизинговых платежей на себестоимость и т. д.) уже после приобретения оборудования. Эта схема лизинга часто используется именно с целью получения налоговых льгот, предусмотренных для договора финансовой аренды.

Наконец, возвратный лизинг часто является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия. Величина арендных платежей при данном виде лизинга зависит в основном от текущей стоимости кредита и стоимости арендуемого оборудования за вычетом амортизации.

Разность между покупной ценой оборудования и ценой его реализации лизингодателю обычно не выплачивается арендатору, а учитывается в амортизации, либо пропорционально распределяется через арендные платежи. В случае если рыночная цена на момент заключения сделки ниже, чем неамортизированная остаточная стоимость оборудования, разница учитывается на балансе арендатора как убытки. Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов.

3. Левередж (кредитный, паевой, раздельный) лизинг или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы — банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 85% всех крупных лизинговых сделок построены на основе левередж лизинга.

4. Лизинг помощь в продажах представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключенного между поставщиком (продавцом) имущества и лизинговой компанией. Эти соглашения имеют различные формы. В простейшем случае название лизинговой компании, ее адрес, телефон и основные условия лизинга указываются в рекламных материалах поставщика, и все вопросы по лизингу имущества с потенциальным пользователем непосредственно решает лизинговая компания. Однако чаще всего соглашение между поставщиком и лизинговой компанией предусматривает возможность заключения самим поставщиком от лица лизинговой компании лизингового договора. При этом в соглашении между поставщиком и лизинговой компанией предусмотрено, что в случае банкротства лизингополучателя поставщик обязан выкупить имущество у лизинговой компании.

5. Сублизинг. Часто лизинг осуществляется не на прямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдает оборудование в аренду лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название «сублизинг».

В международной сфере сублизинговые сделки, получившие название «дабл диппинг» (double dipping), используют комбинацию налоговых выгод в двух и более странах. Эффективность таких сделок связана с тем, что выгоды от налоговых льгот, например, в Великобритании больше, если лизингодатель имеет право собственности, а в США — если лизингодатель имеет право владения. Учитывая данные особенности, лизинговое соглашение может быть построено по следующей схеме: лизинговая компания в Великобритании покупает оборудование (право собственности) и отдает его в лизинг американской лизинговой компании (право владения), которая в свою очередь передает их в лизинг местным лизингополучателям.

6. Оперативный лизинг. Этот вид лизинга применяется при небольших сроках аренды оборудования, при котором продолжительность жизненного цикла изделия значительно больше контрактного срока аренды. При оперативном лизинге оборудование не полностью амортизируется за время аренды, и может быть вновь сдано в аренду или возвращено арендодателю. На практике сделки оперативного лизинга не превышают трехгодичного периода. Арендатор в данных сделках сохраняет за собой право аннулировать контракт при условии предварительного уведомления арендодателя. Эта форма лизинга предусматривает большую ответственность арендатора за сохранность объекта аренды. Арендатор берет на себя обязательство самостоятельно заключать контракты с фирмой-поставщиком на ремонт и техническое обслуживание оборудования.

7. Мокрый и чистый лизинг. По объему обслуживания передаваемого имущества лизинг подразделяется на «чистый» и «мокрый».

Мокрый лизинг (wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Если техническое обслуживание оборудования, его ремонт, страхование и др. лежат на лизингодателе, то говорят о «лизинге, включающем дополнительные обязательства» (wet leasing). Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование. Wet leasing обычно используют либо изготовители этого оборудования, либо оптовые организации; финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база.

Наиболее распространенным видом лизинга является чистый лизинг.

Чистый лизинг (net leasing) — это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. В отношениях «чистого лизинга» участвуют банки, страховые компании и иные финансовые организации, занимающиеся лизинговым бизнесом.

Таким образом, виды лизинговых отношений дифференцируются в зависимости от: форм организации сделок, их продолжительности; объемов обязанностей сторон; особенностей объектов лизинга и условий их амортизации; типов лизинговых платежей; отношения к налоговым льготам; сектора рынка.

1.3 Правовое регулирование финансовой аренды (лизинга) в России Правовое регулирование лизинга в России эволюционирует около 10 лет. Впервые лизинг упоминался в указе Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности». В состав современного российского законодательства о лизинге входят Конвенция (Оттавская) УНИДРУА о международном финансовом лизинге, нормы Гражданского кодекса РФ о договоре финансовой аренды (лизинга), Федеральный закон «О финансовой аренде (лизинге)», в редакции от 29 января 2002 г. № 10-ФЗ и подзаконные акты — указы Президента РФ, постановления Правительства РФ и иные акты. Что касается субординации актов, регулирующих лизинг, следует отметить, что Оттавская Конвенция имеет приоритет над нормами гражданского права РФ, нормы ГК РФ превалируют над Законом о финансовом лизинге 2002 г., а подзаконные акты не должны противоречить названным Конвенции, Кодексу и Закону.

По Закону о финансовом лизинге 2002 г., лизинг как вид инвестиционной деятельности предполагает покупку имущества и передачу его в лизинг. Следует отметить, что это толкование давал еще прежний Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О лизинге». Легальное определение инвестиционной деятельности имеется в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений». Этот правовой акт трактует инвестиционную деятельность как вложение инвестиций в объекты предпринимательской или иной деятельности с целью получения прибыли или достижения иного полезного эффекта. Инвестиции кредитует инвестор, преследующий цель извлечь из вложений прибыль либо получить другой, нужный ему эффект. Инвестиции становятся капитальными вложениями, если вносятся в основной капитал.

Применяя данную дефиницию инвестиционной деятельности к лизингу, становится ясно, что инвестиции вкладывает только лизингодатель. Именно этот субъект изыскивает деньги и приобретает предмет лизинга в собственность, после чего передает его арендатору, который выступает пользователем объекта капитальных вложений. Но лизинговая компания может инвестировать в предмет лизинга и собственные денежные средства, тогда доходы от инвестиций будут возмещать лизингодателю его вложения. Чаще лизинговая компания вкладывает в лизинговые операции привлеченные (кредитные) денежные средства, тогда лизингодатель основной финансовый поток доходов от инвестиций направляет своему кредитору, оставляя себе только комиссионное вознаграждение.

Как инвестиционная деятельность лизинг предполагает заключение и исполнение договора лизинга и всех сопутствующих ему договоров, с нормативным регулированием, бухгалтерским учетом и налогообложением возникающих при этом операций и доходов.

В Федеральном законе «О лизинге» 1998 г. подробно были представлены формы, типы и виды лизинга, которые, на наш взгляд, в целом можно было считать отдельными разновидностями. В Законе о финансовом лизинге 2002 г. подразделение лизинга на формы сохранено и основано на критерии резидентности сторон договора лизинга. Т. е. лизинг возможен как внутренний и как международный. Внутренний предполагает, что и лизингодатель и лизингополучатель являются резидентами РФ. Международный лизинг возникает, когда или лизингодатель, или лизингополучатель не являются резидентами. Типы лизинга из редакции Закона о финансовом лизинге 2002 г. исключены.

Гражданский кодекс РФ определяет финансовую аренду (лизинг) как специальный вид договора аренды, так стало и в Законе о финансовом лизинге 2002 г. В данном правовом акте лизинг определяется как совокупность экономических и правовых отношений, возникающих в связи с осуществлением договора лизинга. Т. е., стержнем понятия лизинга стал договор о нем. Но при осуществлении договора будут возникать еще и другие правоотношения, связанные с этим договором. Новая правовая трактовка лизинга такова, что договор лизинга и правоотношения, возникающие в ходе осуществления этого договора и есть лизинг. Очевидно, что неоднозначность понятия лизинга пока еще остается, вместе с тем, по сравнению с Федеральным законом «О лизинге» 1998 г. законодатель серьезно продвинулся вперед. Ранее лизинг определялся: 1) как инвестиционная деятельность; 2) как лизинговая деятельность; 3) как разновидность договора аренды, что мешало расширению практики лизинга.

По Федеральному закону «О лизинге» 1998 г. оперативный — такой вид лизинга, при котором лизингодатель по своей инициативе и на свой риск покупает имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок, и на определенных условиях во временное владение и в пользование. По окончании срока действия такой операции и при условии выплаты лизингополучателем полной суммы, предусмотренной договором оперативного лизинга, предмет лизинга возвращается назад, а лизингополучатель не вправе получить предмет лизинга в собственность. При оперативном лизинге предмет лизинга может передаваться в пользование неоднократно в течение полного срока амортизации предмета лизинга, и не одному, а нескольким лизингополучателям. На наш взгляд оперативный лизинг в данном изложенном понимании (по Федеральному закону «О лизинге» 1998 г.) ни с теоретической, ни с практической точки зрения относить к лизингу нельзя, а считать его следует обыкновенной арендой. Поскольку важнейший, сущностный признак лизинга — участие в инвестиционной операции продавца предмета лизингапри оперативном лизинге отсутствует. Когда при оперативном лизинге предмет лизинга приобретается арендодателем по его инициативе, на его же страх и риск, это подтверждает отсутствие цели финансирования. Оперативный лизинг, т. о., не имеет финансового содержания.

Закон о финансовом лизинге 2002 г. регулирует не лизинговые отношения, а отношения, возникающие при исполнении договора лизинга. Конечно, при исполнении договора лизинга могут сложиться и неожиданные отношения, но именно те, которые изначально определены сущностью этого договора. Значит, лизинговое обязательство — это вовсе не отношения по осуществлению договора лизинга. При этом, понятие договора лизинга в Законе о финансовом лизинге 2002 г. совпадает с текстом абз. 1 ст. 665 ГК РФ, за исключением признака о передаче в лизинг имущества для предпринимательских целей, которого в новой редакции названного закона нет. Не стало и такого признака лизинговой деятельности, как право выкупа имущества лизингополучателем. Также исключено упоминание лизинговой сделки. Как справедливо отмечает целый ряд авторов, гражданско-правовая сделка не может состоять из отдельных договоров.

В ст. 2 Закона о финансовом лизинге 2002 г. установлено, что продавец предмета лизинга может одновременно выступить и лизингополучателем (возвратный лизинг) в пределах одного лизингового правоотношения. Возврат продавцу его же имущества исключает возникновение двух правоотношений — купли-продажи и лизинга, поскольку они совпадают в одном — лизинговом правоотношении.

Вызывает тревогу, что лицензирование лизинговой деятельности отменено, хотя лизинговые компании вправе привлекать денежные средства и юридических и физических лиц для финансирования своих операций. В современном российском законодательстве уже второй раз разрешается без лицензии привлекать денежные средства населения (после кредитных потребительских кооперативов). На наш взгляд, здесь возможно неблагоприятное развитие ситуации, в плане дискредитации банковской деятельности, как это произошло в 1990;е годы в связи с деятельностью так называемых финансовых пирамид.

Помимо отмены деления лизинга на финансовый, возвратный и оперативный, важное значение имеет отмена в определении финансового лизинга положения о выкупе имущества лизингополучателем. Договор лизинга теперь не связан ни с полной окупаемостью имущества, ни с наличием права выкупа. Если такое право прямо не предусмотрено в указанном договоре, значит оно отсутствует. Дополнительные услуги (работы) для нужд лизингополучателя могут быть предоставлены (выполнены) на основании отдельных договоров, но могут войти и в содержание договора лизинга, что сделает его смешанным договором.

Закон о финансовом лизинге 2002 г. предусматривает право лизингодателя на бесспорное взыскание просроченных лизинговых платежей путем инкассового платежного требования. Но по правилам указанного нормативного акта изъять предмет лизинга в бесспорном порядке нельзя. Очевидно, эта задача может быть решена с помощью судебного механизма.

Лизинг интересует предпринимателей и все шире ими применяется, безусловно, потому, что является выгодной формой организации инвестиций. Эта эффективность основывается на том, что срок финансового лизинга какого-либо оборудования может устанавливаться равным сроку его полезного использования, причем лизинговые платежи относятся на прочие расходы у предпринимателя-лизингополучателя (ст. 264 НК РФ), и также на расходы, связанные с производством и реализацией у лизингодателя как суммы начисленной амортизации данного имущества (ст. 253 НК РФ).

Для амортизируемых основных средств, которые являются предметом договора лизинга к основной норме амортизации лизинговая компания вправе применять специальный коэффициент, не выше трех. Это позволяет существенно увеличивать начисляемые суммы амортизации, в этой связи часто говорят о так называемой ускоренной амортизации. Хотя Налоговый кодекс РФ различает только линейный и нелинейный методы амортизации.

Представители правовой науки справедливо указывают, что в целом ряде законов и иных нормативных актов мы можем встретить указания на средства производства как объекты гражданских прав, хотя определение данного понятия как в общем плане, так и в каждом конкретном случае отсутствует. Даже Гражданский кодекс РФ как базовый законодательный акт гражданского права отказывается, к сожалению, от какой либо общей дефиниции и пользуется данным понятием лишь спорадически, например, в некоторых нормах о средствах производства, принадлежащих крестьянскому (фермерскому) хозяйству, раскрывая его содержание через указание вещей, находящихся в совместной собственности членов хозяйства: насаждения, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственная и иная техника и оборудование, транспортные средства, инвентарь и другое имущество, приобретенное для хозяйства на общие средства его членов (ст. ст. 257, 258 ГК РФ). При этом земельный участок, как следует из ст. 258 ГК РФ, в состав средств производства не включается, что вступает в противоречие с действующим порядком учета основных средств.

Таким образом, в состав современного российского законодательства о лизинге входят Конвенция (Оттавская) УНИДРУА о международном финансовом лизинге, нормы Гражданского кодекса РФ о договоре финансовой аренды (лизинга), Федеральный закон «О финансовой аренде (лизинге)», в редакции от 29 января 2002 г. № 10-ФЗ и подзаконные акты — указы Президента РФ, постановления Правительства РФ и иные акты.

2 Краткая характеристика финансово-хозяйственной деятельности предприятия ОАО «Технология»

Полное официальное наименование предприятия — Открытое акционерное общество «Технология». Организационно-правовая форма предприятия — Открытое акционерное общество.

Предприятие имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, фирменное наименование, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак.

Местонахождение общества: 350 005, Россия, Краснодарский край, г. Краснодар, ул. Промышленная, 25.

Общество осуществляет свою деятельность в соответствии с действующим законодательством РФ и Уставом. Юридической базой функционирования предприятия является Гражданский Кодекс РФ, Федеральный Закон РФ № 208 — ФЗ от 26.12.95 г. «Об акционерных обществах».

ОАО «Технология» зарегистрировано в Регистрационной торгово-промышленной палате г. Краснодара 14.12.1992 г., регистрационное свидетельство № 1241. Последние изменения в Уставе зарегистрированы 30.01.2006 г. инспекцией ФНС № 1 по г. Краснодару, свидетельство серии 23 № 6 511 061.

Форма собственности — частная (Открытое акционерное общество).

Общество «Технология» является юридическим лицом и создано без ограничения срока деятельности, имеет в собственности имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ОАО «Технология» многопрофильная компания, занимающая ведущие позиции на рынке связи Южного федерального округа и быстро распространяющая перспективные деловые контакты на всю территорию России и за её рубежи.

В составе компании:

ѕ филиалы в Краснодарском крае, Ростовской и Волгоградской областях, Республике Адыгея, а также представительство в республике Узбекистан;

ѕ структурные подразделения: Управление производственно-технической комплектации, СМУ № 1, ПСО, Управление механизации и транспорта, служба Горизонтально-направленного бурения;

ѕ дочерние предприятия: Торговый дом «Югсвязькомплект», Адыгейская телефонная компания, Техцентр «Bobcat-Юг», Производство пластиковых труб и окон.

Предприятие ОАО «Технология» выполняет следующие виды услуг:

ѕ Проектирование

Проектирование объектов и сооружений связи, включая магистральные инженерные сети, линейные станционные сооружения проводной связи, сооружения радиосвязи, радиовещания и телевидения, объекты производственного назначения, жилые дома, общественные здания и сооружения.

ѕ Проектный инжиниринг

ѕ Строительство

Строительство линейных сооружений проводной связи, радиовещания и телевидения, волоконно-оптических линий связи.

Строительство объектов гражданского и производственного назначения.

Строительство сетей электро-, водо-, теплоснабжения и канализации.

ѕ Производство

Разработка, внедрение, производство строительных материалов, конструкций и изделий для строительства и монтажа.

4. Монтаж

Монтаж, наладка, испытания и эксплуатация оборудования связи, радио, телевидения, локальных вычислительных сетей, пусконаладочные работы.

5. Структурированные кабельные сети (СКС).

6. Научно-исследовательские и внедренческие работы и др.

Для удобства клиентов и быстроты выполнения полного цикла строительных работ на объектах связи, компанией «Технология» создана сеть филиалов в наиболее крупных городах ЮФО. Теперь воспользоваться услугами, предоставляемыми компанией, возможно, обратившись в любой из филиалов, тем самым, исключив поездку из своего региона в г. Краснодар, где находиться главный офис фирмы.

Сегодня компанией сформирована сеть филиалов, которая позволяет эффективно взаимодействовать с клиентами на всей территории ЮФО. Сейчас сеть предприятия насчитывает 5 филиалов в самых крупных городах северного Кавказа. Все они располагают офисами и собственными автопарками, что позволяет быстро и качественно обслуживать клиентов.

Итак, основными направлениями деятельности ОАО «Технология» являются проектирование, комплектация, строительство и монтаж сооружений связи под «ключ»; операторская деятельность; гражданское строительство; продажа и обслуживание легковых автомобилей и строительной техники известных западных фирм.

В распоряжении предприятия ОАО «Технология» все виды строительных лицензий, парк машин и механизмов, насчитывающей свыше 500 единиц современной строительной техники, в том числе таких известных фирм-производителей как «Bobcat», «Terex».

Для оценки работы предприятия в экономическом отделе систематически осуществляется анализ основных экономических показателей. Существующая система анализа организационно-экономических показателей позволяет минимизировать затраты, повысить эффективность управления предприятием и персоналом предприятия.

Экономические показатели предприятия за последние несколько лет приведены в таблице 1.

Таблица 1 — Основные показатели деятельности ОАО «Технология»

Показатель | 2006 г | 2007 г | 2008 г | Темпы роста, %, 2008 г к 2006 г | |

Выручка от реализации продукции, тыс. руб. | 128,4 | ||||

Себестоимость продукции, тыс. руб. | 132,8 | ||||

Прибыль от реализации (продаж), тыс. руб. | 93,4 | ||||

Прибыль до налогообложения, тыс. руб. | — 2626 | ||||

Чистая прибыль (убыток), тыс. руб. | — 2957 | 65,3 | |||

Среднегодовая численность персонала, чел. тыс. руб. | 112,7 | ||||

Среднегодовая стоимость основных фондов, тыс. руб. | |||||

Фондовооруженность, руб. чел. | 100,4 | 83,3 | 86,4 | 86,1 | |

Фондоотдача, руб. | 4,6 | 5,1 | 130,4 | ||

Фондоемкость, руб. | 0,2 | 0,2 | 0,2 | ||

Производительность труда, руб. чел. | 458,6 | 426,9 | 522,3 | 113,9 | |

Рентабельность продаж, % | 8,3 | — 3 | 4,7 | ; | |

Исходя из полученных результатов, мы видим значительный рост выручки от реализации продукции — на 28,4%, что обусловлено в первую очередь, ростом себестоимости самой продукции — на 32,8%. Тем не менее, все показатели прибыли предприятия имеют тенденции к снижению. Так, прибыль до налогообложения и чистая прибыль снизились на 28% и на 34,7% соответственно. Как следствие, рентабельность продаж снизилась на 3,6%.

Анализируя показатели производительности труда, мы можем отметить ее незначительный рост — на 13,9%, что обусловлено незначительным ростом численности персонала — на 12,7%.

Рассматривая показатель фондовооруженности, мы видим его некоторое снижение — на 13,9%, что говорит о некоторой нехватке персонала относительно использования основных фондов, в частности не хватает рабочих, обслуживающих оборудование по производству продукции ОАО «Технология».

Что касается показателей основных фондов предприятия, то здесь наблюдается следующая картина: основные фонды незначительно снизились на 3%, что может свидетельствовать об отсутствии переоснащения оборудования на предприятии.

Анализируя фондоемкости, отметим, что за анализируемый период она не выявила динамики вовсе. Данная ситуация обусловлена как раз незначительным снижением основного капитала.

Что касается фондоотдачи, то мы можем наблюдать ее значительный рост, — на 30,4%, что связано с ростом выручки от реализации продукции.

Другими словами, можно отметить, что основные фонды предприятия ОАО «Технология» используются достаточно интенсивно, но недостаточно эффективно.

В таблице 2 рассмотрим показатели, характеризующие финансовую устойчивость и платежеспособность предприятия.

Таблица 2 — Показатели, характеризующие финансовую устойчивость и платежеспособность ОАО «Технология»

Показатель | 2006 г | 2007 г | 2008 г | Темп роста, 2008 к 2006, в % | |

Собственные средства, тыс. руб. | 31 010,5 | 103,9 | |||

Внеоборотные средства, тыс. руб. | 21 260,5 | 115,1 | |||

Заемные средства, тыс. руб. В том числе кредиторская задолженность, тыс. руб. | 32 572,5 | 13 369,5 | 203,2 185,1 | ||

Среднегодовая стоимость оборотных средств, тыс. руб. | 166,6 | ||||

Среднегодовая ст-ть краткосроч. обязательств, тыс. руб. | 23 141,5 | 203,7 | |||

Денежные средства, тыс. руб. | 989,5 | 223,6 | |||

Дебиторская задолженность, тыс. руб. | 31 740,5 | 126,3 | |||

Краткосрочные фин. вложения, тыс. руб. | ; | ; | |||

Среднегодовая стоимость запасов, тыс. руб. | 6011,5 | 6954,5 | 115,7 | ||

Чистый оборотный капитал, тыс. руб. | 9889,5 | 79,7 | |||

Валюта баланса, тыс. руб. | 54 255,5 | 64 605,5 | 79 448,5 | 146,4 | |

Коэффициенты: Концентрации собств. капитала (фин. независимости) 0,5 Соотношения заемных и собственных средств (задолженности) 0,67 Соотношения собственных и заемных средств (самофинансирования) 1 Обеспеченности запасов собственными средствами 1 Маневренности — 0,2−0,5 Финансовой напряженности 0,5 Соотношения мобильных и иммобилизованных активов Абсолютной ликвидности 0,2 Текущей ликвидности — 0,5−0,8 Общей ликвидности — 1−2 Собств. платежеспособности | 0,6 0,7 1,3 0,3 0,3 0,4 1,6 0,04 1,2 2,6 0,4 | 0,5 0,3 0,3 0,5 0,2 1,1 1,3 0,3 | 0,4 1,5 0,7 0,1 0,2 0,6 2,3 0,3 1,2 0,2 | 66,7 214,3 53,8 33,3 66,7 143,8 83,3 46,2 | |

Из представленных результатов мы видим рост практически всех исходных показателей для расчета финансовой устойчивости за исключением чистого оборотного капитала: он снизился на 20,3%.

Анализируя коэффициенты, характеризующие финансовую устойчивость предприятия ОАО «Технология», мы можем отметить, что за 2006;2008 гг. они соответствуют нормативным показателям и свидетельствуют о платежеспособности, устойчивости и финансовой независимости предприятия от внешних источников и влияния «чужого» капитала, но на конец анализируемого периода, ситуация несколько изменилась в худшую сторону.

Так, коэффициент самофинансирования снизился на 46,2% и в настоящее время он ниже рекомендуемой нормы, что говорит об отсутствии возможностей предприятия покрыть собственным капиталом заемные средства. О том же говорит и коэффициент финансовой независимости, который снизился на 33,3% и также стал ниже рекомендуемой нормы. Т. е. предприятие ОАО «Технология» стало зависимым от внешних источников.

Проанализировав коэффициенты ликвидности и платежеспособности предприятия, мы можем увидеть, что, несмотря на снижение финансовой независимости, предприятие все еще достаточно платежеспособно. Коэффициент общей ликвидности говорит о том, что оборотных средств предприятия достаточно для покрытия краткосрочных обязательств.

Таким образом, можно сделать вывод о том, что предприятие ОАО «Технология» осуществляет свою деятельность недостаточно полно и эффективно и в его деятельности существуют моменты, которые должны быть решены с помощью грамотного управления как капиталом предприятия, так и трудовыми ресурсами.

3 Разработка лизингового механизма обновления основных средств в стратегии восстановления платежеспособности ОАО «Технология»

3.1 Нормативные и альтернативные способы обеспечения исполнения денежных обязательств Проблема, связанная с обеспечением исполнения обязательств (расчетов) по любому кредиту, полученному заемщиком в банке, не нова. Известно много традиционных и альтернативных подходов к видам обеспечения. При этом, капиталоемкость рынка кредитования инвестиционных проектов в России, по мнению ученых, оценивается в 1 трлн. долларов на ближайшие 5−10 лет. Однако, средний возраст российского производственного оборудования таков, что объективно не позволяет потенциальным заемщикам предлагать кредиторам ликвидное обеспечение исполнения обязательств.

Основываясь на международном опыте, накопленном, прежде всего индустриально развитыми странами, и российском опыте, накопленном за минувшие 14 лет, в частности, А. Николаенко отмечает следующие отличительные особенности, которые имеет лизинг и которые дают ему преимущества по сравнению с другими формами инвестиций:

? лизинг позволяет лизингополучателям быстро реагировать на изменение конъюнктуры рынка, обновлять основной капитал, не прибегая к крупномасштабным разовым инвестициям;

? для малых и средних предприятий лизинг часто бывает единственным средством финансирования их производственной деятельности из-за дорогих кредитов, долгой оценки кредитоспособности, необходимости предоставления залога, поручительства или иного обеспечения;

? лизинг удобен для бухгалтерского учета, т. к. полученное оборудование не ставится, как правило, на баланс лизингополучателя, а лизинговые платежи рассматриваются как его текущие расходы (что обеспечивает сохранение допустимого соотношения собственных и заемных средств, используемых предприятием, и делает его привлекательным для кредиторов);

? лизинг гарантирует целевое использование средств вследствие того, что лизингодатель приобретает оборудование целенаправленно и непосредственно у заранее определенного поставщика и для осуществления определенных целей, поэтому сводит к минимуму риск невозврата вложенных средств.

Относительно научных воззрений в рамках указанной проблематики можно отметить, что, в частности, В. А. Москвин предлагает при реализации технологий долгосрочного кредитования производственных компаний дополнить традиционные виды другими видами обеспечения, которые могут приниматься в расчет кредитором при принятии решения по инвестиционному проекту. К традиционным имущественным видам обеспечения, автор добавляет «информационные виды обеспечения», которые не могут быть оценены конкретной денежной суммой. Но получение объективной информации о состоянии этих (дополнительных) видов обеспечения дает банковским специалистам возможность судить о вероятности успешной практической реализации данного инвестиционного проекта:

1) конкурентные преимущества высокого порядка, репутация на рынке, высокие технологии, высокий уровень организации труда, конкурентоспособная продукция;

2) сведения о реализации инвестиционного проекта, инвестиционный проект, технико-экономическое обоснование, обследование заемщика, бизнес-план реализации инвестиционного проекта.

Вышеуказанные характеристики в подгруппе 1 перекликаются с нашей трактовкой инвестиционного потенциала заемщика, раскрывая его коммерческую состоятельность в проекте, а характеристики из подгруппы 2 не противоречат нашему пониманию предпринимательской состоятельности, тоже как компоненты инвестиционного потенциала. Можно согласиться с автором в той части, что все его предложения действительно позволяют судить о вероятности успеха в долгосрочном проекте (как он утверждает и сам), но обеспечением исполнения обязательств по инвестиционному кредиту информационные характеристики быть не могут.

Не принимая информационные виды обеспечения за приемлемое решение отметим, что вообще, кредитор редко может добиться на 100% реального обеспечения своих вложений. Иногда заемщик располагает крупным и ликвидным залогом, стоимость которого превышает сумму кредита, но такие случаи в абсолютном большинстве — краткосрочное финансирование оборотного капитала, что совсем не соответствует кредитованию инвестиционных проектов. С другой стороны, без продуманного обеспечения о долгосрочном кредите не может быть и речи. Несомненно, главное для кредитной организации — требовать достижения заемщиком его цели: строго по утвержденному бизнес-плану получать результаты, на которые дифференцирован проект, строго по графику производить расчеты с инвестором-кредитором. Кредитор, который участвует в долгосрочном инвестиционном проекте, не имеет права довольствоваться тем, что может всего лишь судить о вероятности положительного (отрицательного) финала операции.

Значит, необходимо установить заемщику такие финансовые (договорные) условия, которые при нарушении с его стороны неизбежно становятся для него дополнительными денежными обязательствами, а для кредитора — финансовыми требованиями. Чем больше вариантов таких договорных условий, тем устойчивее, стабильнее и надежнее положение инвестора проекта. Тем более, что в операции финансового лизинга кредитная организация за свои деньги (через дочернюю лизинговую компанию) покупает предмет лизинга, который лизингополучатель использует в производстве, получая его уже в работоспособном состоянии и на своей территории. Поэтому кредитору следует требовать от лизингополучателя дополнительное обеспечение по долгосрочному проекту, сверх залога предмета лизинга (который и без того является собственностью лизинговой компании).

Эффективное обеспечение возвратности кредитов в долгосрочных проектах финансового лизинга достигается только с применением комплексного подхода к поддержанию надежности режима лизингового инвестиционного проекта. Обеспечение такого положения в течение всего срока проекта для кредитора является важнейшей целью. Добиться такого благополучного состояния можно, если будет решена двуединая задача: обеспечение запланированных расчетов по лизинговым платежам и обеспечение запланированных бизнес-результатов проекта одновременно. Эта задача должна решаться системно, поскольку расчеты зависят от результатов, а результаты (запланированный ход проекта) — от расчетов.

Следует без сомнения использовать имущественные виды обеспечения исполнения лизингополучателем его обязательств — расчетов по лизинговым платежам. Современное российское законодательство (Гражданский кодекс РФ) предоставляет для этого солидную правовую основу. Глава 23 ГК РФ содержит 53 статьи, в которых раскрывается содержание способов обеспечения исполнения обязательств.

Таким образом, основой для решения указанной выше двуединой задачи, на наш взгляд, должны стать четыре законных имущественных способа обеспечения исполнения обязательств:

1) залог предмета лизинга;

2) банковская гарантия за лизингополучателя;

3) поручительство за лизингополучателя;

4) задаток кредитору (условный депозит) от лизингополучателя.

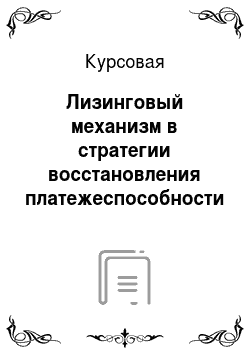

3.2 Функциональная модель обеспечения возврата инвестиций предприятием при лизинге основных средств Функциональную модель обеспечения возврата инвестиций предприятием ООО «Технология» при лизинге основных средств представим на рис. 2.

Рис. 2 — Функциональная модель обеспечения возврата инвестиций предприятием при лизинге основных средств Выделенные серым тоном квадраты по левой диагонали матрицы показывают имущественные способы обеспечения обязательств, причем, начиная с наиболее предпочтительного и реального для кредитной организации, и далее к менее желательным вариантам.