Управление рисками.

Менеджмент.

Часть 2

Предполагают, что построение и расчеты по модели осуществляются в соответствии с принципами теории вероятностей, тогда как в случае выборочных методов все это делается путем расчетов по выборкам. Вероятность возникновения потерь определяется на основе статистических данных предшествовавшего периода с установлением области (зоны) рисков, достаточности инвестиций, коэффициента рисков (отношение… Читать ещё >

Управление рисками. Менеджмент. Часть 2 (реферат, курсовая, диплом, контрольная)

Риск и неопределенность

Процессы принятия решений в управлении проектами происходят, как правило, в условиях наличия той или иной неопределенности, формируемой следующими факторами:

- • неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального решения, а также невозможностью адекватного и точного учета всей (даже доступной) информации и наличием вероятностных характеристик поведения среды;

- • наличием фактора случайности, т. е. реализации обстоятельств, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации;

- • наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или несовпадающими интересами.

Таким образом, реализация проекта идет в условиях неопределенности и рисков и эти категории взаимосвязаны. Неопределенность в широком смысле — это неполнота или неточность информации об условиях реализации проекта, в том числе связанных с ними затратах и результатах.

Риск — потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков. Например, неполучение ожидаемой прибыли, дохода или утрата имущества, денежных средств в связи с неопределенностью, т. е. со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными, обстоятельствами, общим падением цен на рынке; возможность получения непредсказуемого результата в зависимости от принятого хозяйственного решения, действия.

Вероятность рисков состоит в том, что в результате принятия решения произойдут потери для предпринимательской фирмы, т. е. это вероятность нежелательного исхода.

Существуют два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и личном опыте менеджера. В данном случае в соответствии с прошлым опытом и интуицией предпринимателю необходимо сделать цифровое предположение о вероятности событий.

Измерение рисков — определение вероятности наступления рискового события. Оценивая риски, которые в состоянии принять на себя организация, исходят прежде всего из специфики и важности того или иного проекта, действия, управленческого решения, а также из наличия необходимых ресурсов для его реализации и возможностей финансирования вероятных последствий рисков. Степень допустимых рисков, как правило, определяется с учетом таких параметров, как размер и надежность инвестиций, запланированный уровень рентабельности и др.

В количественном отношении неопределенность подразумевает возможность отклонения результата от ожидаемого (или среднего) значения как в меньшую, так и в большую сторону.

Таким образом, риск представляет собой событие, которое может произойти в условиях неопределенности с некоторой вероятностью, при этом возможно три экономических результата (оцениваемых в экономических, чаще всего финансовых показателях):

- • отрицательный (ущерб, убыток, проигрыш);

- • положительный (выгода, прибыль, выигрыш);

- • нулевой (ни ущерба, ни выгоды).

Таким образом, имеется четкая взаимосвязь основных категорий: неопределенность — риски — потери.

Управление рисками — совокупность методов анализа и нейтрализации факторов рисков, объединенных в систему планирования, мониторинга и корректирующих воздействий. Подсистема «Управление рисками» является частью системы управления организацией и включает в себя:

• выявление и идентификацию предполагаемых рисков;

анализ и оценку рисков;

- • выбор методов управления рисками;

- • применение выбранных методов и принятие решений в условиях риска;

- • реагирование на наступление рискового события;

- • разработку и реализацию мер снижения рисков;

- • контроль, анализ и оценку действий по снижению рисков и выработку решений.

Выявление и идентификация предполагаемых рисков — систематическое определение и классификация событий, которые могут отрицательно повлиять на проект, т. е. по сути классификация рисков.

Классификация рисков — качественное описание рисков по различным признакам.

Анализ рисков — процедуры выявления факторов рисков и оценки их значимости, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения или уменьшения связанных с ними неблагоприятных последствий. На первом этапе производится выявление соответствующих факторов и оценка их значимости.

Оценка рисков — это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку риска.

Качественная оценка может быть сравнительно простой, ее главная задача — определить возможные виды рисков, а также факторы, влияющие на уровень рисков при выполнении определенного вида деятельности.

Количественная оценка рисков определяется:

- • через вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого);

- • через произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Методы оценки рисков:

- • количественная оценка рисков с помощью методов математической статистики;

- • методы экспертной оценки рисков;

- • методы имитационного моделирование рисков;

- • комбинированные методы, представляющие собой объединение нескольких отдельных методов или их отдельных элементов.

Анализ проектных рисков начинается с их классификации и идентификации, т. е. с их качественного описания и определения — какие виды рисков свойственны конкретному предприятию (организации) в данном окружении при существующих экономических, политических, правовых условиях.

Анализ рисков подразделяется на качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности деятельности организации в связи с рисками). Анализ рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков. Методы определения критерия количественной оценки рисков включают:

- • статистические методы оценки, базирующиеся на методах математической статистики, т. е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений;

- • методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета влияния качественных факторов;

- • методы аналогий, основанные на анализе аналогичных проектов и условий их реализации для расчета вероятностей потерь. Данные методы применяются тогда, когда есть представительная база для анализа и другие методы неприемлемы или менее достоверны. Данные методы широко используются на Западе, поскольку в управлении проектами практикуются оценки проектов после их завершения и накапливается значительный материал для последующего применения;

- • комбинированные методы включают в себя использование сразу нескольких методов.

Используются также методы построения сложных распределений вероятностей (дерева решений), аналитические методы (анализ чувствительности, анализ точки безубыточности и пр.), анализ сценариев.

Одним из направлений анализа рисков инвестиционного проекта является качественный анализ, или идентификация рисков. Первым шагом идентификации рисков является конкретизация классификации рисков. В теории рисков различают понятия фактора (причины), вида рисков и вида потерь (ущерба) от наступления рисковых событий.

Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее воздействие на намеченный ход реализации управленческих решений, или некоторые условия, вызывающее неопределенность исхода ситуации. При этом некоторые из указанных событий можно было предвидеть, а другие не представлялось возможным предугадать (табл. 7.1).

Вид рисков — классификация рисковых событий по однотипным причинам их возникновения (табл. 7.2).

Вид потерь, ущерба — классификация результатов реализации рисковых событий (табл. 7.3).

Таблица 7.1

Основные типы факторов рисков

Классификация групп. | Классификационные признаки факторов. | |

По возможности предвидения. | Априорные. | Определяются до начала анализа рисков. |

Прочие. | Определяются в процессе анализа рисков. | |

По степени влияния системы управления проектом на факторы рисков. | Объективные, или внешние. | Факторы внешней среды, не зависящие непосредственно от самой организации: политические и экономические кризисы, конкуренция, инфляция, экономическая обстановка, таможенные пошлины, наличие или отсутствие режима наибольшего благоприятствования и т. д. |

Субъективные, или внутренние. | Субъективные факторы характеризуют внутреннюю среду организации — это производственный потенциал (уровень технического оснащения, предметной и технологической специализации, организации груда); кооперативные связи. |

Окончание табл. 7.1

Классификация групп. | Классификационные признаки факторов. | |

По масштабу и (или) вероятности ожидаемых потерь. | Высокий. | Значительные ожидаемые потери и высокая вероятность наступления рисковых событий. |

Слабый. | Низкий уровень потерь. | |

Производственные факторы. | Срыв плана работ. |

|

Перерасход средств. |

|

Таблица 7.2

Общая классификация рисков.

Классификационные признаки. | Виды рисков в соответствии с классификацией. |

По субъектам. |

|

По степени ущерба. |

|

По сферам проявления. |

|

По источникам возникновения. |

|

Продолжение табл. 7.2.

Классификационные признаки. | Виды рисков в соответствии с классификацией. |

однотипных субъектов. Систематические риски подразделяются на следующие подвиды:

| |

По отношению к организации. |

и цен на продукцию предприятия или проекта;

|

Продолжение табл. 7.2

Классификационные признаки. | Виды рисков в соответствии с классификацией. |

• неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств). | |

По результирующим потерям или доходам. | — Динамические — риски непредвиденных изменений стоимостных оценок вследствие изменения первоначальных управленческих решений, а также изменения рыночных или политических обстоятельств. Могут вести как к потерям, так и к дополнительным доходам. — Статические — риски потерь реальных активов вследствие нанесения ущерба собственности или неудовлетворительной организации. Могут вести только к потерям. |

Внешние риски по степени предсказуемости. |

Экологические риски (природные катастрофы), в том числе:

|

Окончание табл. 7.2

Классификационные признаки. | Виды рисков в соответствии с классификацией. |

Социально опасные риски и риски, связанные с преступлениями, в том числе:

Риски, связанные с возникновением непредвиденных срывов, в том числе:

и деловой репутации предприятий-участииков (возможность неплатежей, банкротств, срывов договорных обязательств).

Операционные риски, вызванные:

|

Таблица 73

Виды потерь и рисков.

Виды потерь и рисков. | Ущерб, воздействие. |

Трудовые потери. | Потери фондов времени, в том числе и рабочих, вызванные случайными, неопределенными обстоятельствами. |

Окончание табл. 73

Виды потерь и рисков. | Ущерб, воздействие. |

Финансовые потери. | Прямой денежный ущерб, связанный с непредусмотренными платежами; выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг и неполучением денег из предусмотренных источников. |

Особые виды потерь. | Связанные с инфляцией, изменением валютного курса, изъятием средств (дополнительных средств в республиканский, местный бюджеты). |

Потери времени. | Замедление процесса предпринимательства по сравнению с плановым. |

Социальные потери. | Ущерб здоровью и жизни людей, окружающей среде, престижу организации, имиджу участников. |

Нежизнеспособность проекта. | Уверенность в том, что предполагаемые доходы от проекта будут достаточными для покрытия всех видов затрат. |

Налоговый риск. | Отсутствие полной гарантии на налоговую скидку из-за увеличения срока исполнения проекта. |

Риск недоплаты задолженностей. | Временное снижение дохода из-за краткосрочного падения спроса на производимый продукт либо снижения цены на него. |

Риск незавершенного строительства. | Отсутствие полных гарантий на завершение строительного объекта. |

Определяющие потери и риски. | Если в числе рассматриваемых потерь выделяется один вид, который либо по величине, либо по вероятности возникновения заведомо подавляет остальные, то при количественной оценке уровня рисков в расчет можно принимать только этот вид потерь. |

Случайные и систематические виды потерь. | Систематические виды потерь включаются и учитываются во всех видах расчетов проекта. Как неизбежные расходы при определении рисков прогнозируются потери только от случайных событий. Случайное развитие событий может привести к повышению или снижению затрат. При анализе рисков следует учитывать только ту часть случайных факторов, которые вызывают потери. |

Математический аппарат анализа рисков опирается на методы теории вероятностей, что обусловлено вероятностным характером неопределенности и рисков. Задачи количественного анализа рисков разделяются на три типа:

- • прямые, в которых оценка уровня рисков происходит на основании априори известной вероятностной информации;

- • обратные, когда задается приемлемый уровень рисков и определяются значения (диапазон значений) исходных параметров с учетом устанавливаемых ограничений на один или несколько варьируемых исходных параметров;

- • задачи исследования чувствительности, устойчивости результативных, критериальных показателей по отношению к варьированию исходных параметров (распределению вероятностей, областей изменения тех или иных величин и т. п.). Это необходимо в связи с неизбежной неточностью исходной информации и отражает степень достоверности полученных при анализе проектных рисков результатов.

Количественный анализ проектных рисков производится на основе математических моделей принятия решений и поведения проекта, основными из которых являются:

- • стохастические (вероятностные) модели;

- • лингвистические (описательные) модели;

- • нестохастические (игровые, поведенческие) модели.

В табл. 7.4 приведена характеристика наиболее используемых методов анализа рисков.

Таблица 7.4

Методы анализа рисков проекта.

Метод. | Хара ктеристи ка м его да. |

Вероятностный анализ. | Предполагают, что построение и расчеты по модели осуществляются в соответствии с принципами теории вероятностей, тогда как в случае выборочных методов все это делается путем расчетов по выборкам. Вероятность возникновения потерь определяется на основе статистических данных предшествовавшего периода с установлением области (зоны) рисков, достаточности инвестиций, коэффициента рисков (отношение ожидаемой прибыли к объему всех инвестиций по проекту). |

Экспертный анализ рисков. | Метод применяется в случае отсутствия или недостаточного объема исходной информации и состоит в привлечении экспертов для оценки рисков. |

Окончание табл. 7.4

Метод. | Характеристика метода. |

Метод аналогов. | Использование базы данных осуществленных аналогичных организаций (проектов) для переноса их результативности на исследуемую. Такой метод используется, если внутренняя и внешняя среда проекта и его аналогов имеет достаточную сходимость по основным параметрам. |

Анализ показателей предельного уровня. | Определение степени устойчивости проекта, но отношению к возможным изменениям условий его реализации. |

Анализ чувствительности проекта. | Метод позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. |

Анализ сценариев развития проекта. | Метод предполагает разработку нескольких вариантов (сценариев) развития проекта и их сравнительную оценку. Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант. |

Метод построения деревьев решений. | Предполагает пошаговое разветвление процесса реализации проекта с оценкой рисков, затрат, ущерба и выгод. |

Имитационные методы. | Базируются на пошаговом нахождении значения результирующего показателя за счет проведения многократных опытов с моделью. Основные их преимущества — прозрачность всех расчетов, простота восприятия и оценки результатов анализа проекта всеми участниками процесса планирования. В качестве одного из серьезных недостатков этих методов необходимо указать существенные затраты на расчеты, связанные с большим объемом выходной информации. |

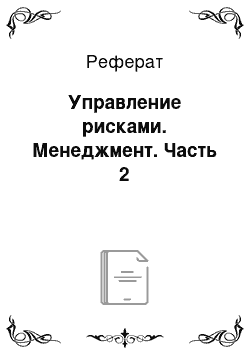

Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Предельным значением параметра для года N является такое значение, при котором чистая прибыль от проекта равна нулю. Основным показателем этой группы является точка безубыточности (ТБ) — уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции совпадает с издержками производства. Для подтверждения устойчивости проекта необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема производства.

Точка безубыточности определяется по формуле.

где 3с — постоянные затраты, размер которых напрямую не связан с объемом производства продукции, руб.; Ц — цена за единицу продукции, руб.; Зо — переменные затраты, величина которых изменяется с изменением объема производства продукции, руб./ед.

Распределение затрат на постоянные и переменные, укрупненно показанное в табл. 7.5, является приблизительным и может изменяться в зависимости от конкретных условий: системы начисления заработной платы, сбыта продукции и других особенностей производства.

Таблица 75

Постоянные и переменные затраты.

Постоянные затраты. | Переменные затраты. |

Сырье, основные материалы и комплектующие. | Прочие материалы. |

Энергия на технологические цели. | Коммунальные издержки. |

Расходы на оплату труда производственных рабочих. | Обслуживание и ремонт. |

Запчасти. | |

Адм и н истративные затраты. | |

Затраты на сбыт. | |

Прочие накладные расходы. |

Ограничения, которые должны соблюдаться при расчете точки безубыточности.

- 1. Объем производства равен объему продаж.

- 2. Постоянные затраты одинаковы для любого объема производства.

- 3. Переменные издержки изменяются пропорционально объему производства.

- 4. Цена не изменяется в течение периода, для которого определяется точка безубыточности.

- 5. Цена единицы продукции и стоимость единицы ресурсов остаются постоя иными.

- 6. В случае расчета точки безубыточности для нескольких наименований продукции соотношение между объемами производимой продукции должно оставаться неизменным.

Уровень резерва прибыльности (РП) как доли от планируемого объема продаж (ОП) определяется по формуле.

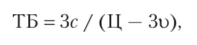

Расчет точки безубыточности может быть проиллюстрирован с помощью графика, приведенного на рис. 7.5.

Тыс. руб.

Рис. 7.5. Графическое представление точки безубыточности

Показатель точки безубыточности позволяет определить:

- • требуемый объем продаж, обеспечивающий получение прибыли;

- • зависимость прибыли предприятия от изменения цены;

- • значение каждого продукта в доле покрытия общих затрат.

Показатель точки безубыточности следует использовать при:

- • введении в производство нового продукта;

- • модернизации производственных мощностей;

- • создании нового предприятия;

- • изменении производственной или административной деятельности предприятия.

Расчет точки безубыточности усложняется при оценке проекта, результатом которого является выпуск нескольких видов продукции. Пример расчета точки безубыточности для этого случая приведен в табл. 7.6.

Таблица 7.6

Расчет точки безубыточности для предприятия, выпускающего три вида продукции

№. п/п. | Показатели. | Продукт. «А». | Продукт. «Б». | Продукт. «В». | Итого. |

Объем продаж, млн руб. | |||||

Доля в объеме продаж, %. | |||||

Цена за единицу, тыс. руб. | —. | ||||

Переменные издержки, млн руб. | |||||

Доход, млн руб. | |||||

Уровень дохода от объема продаж, % | —. | —. | —. | ||

Постоянные издержки, млн руб. | —. | —. | —. | ||

Точка безубыточности для производства в целом, млн руб. (стр. 7 / стр. 6). | |||||

Точка безубыточности по видам продукции, млн руб. (стр. 2 х стр. 8). | 43,4. | 86,8. | 303,8. | ||

Точка безубыточности по видам продукции, штук. (стр. 9×1000/стр. 3). | 21 700. | 17 360. | 30 380. |