Безналичные расчеты (общее учение) (п. 1007-10101)

Технология производства. Безналичные расчеты нельзя осуществить, если плательщик не имеет денежного требования к обслуживающему его банку. Такое требование может возникнуть либо из внесения плательщиком наличных денег целевым назначением1 в кассу банка, либо из производства записей по его банковскому слету. Тот, кто имеет такое требование, может им распорядиться, а именно — приказать… Читать ещё >

Безналичные расчеты (общее учение) (п. 1007-10101) (реферат, курсовая, диплом, контрольная)

- 1007. Общее понятие и сфера применения. Ограничение предельного размера расчетов наличными без участия граждан (см. п. 10001 Учебника) подает повод к вопросу: как прекратить денежные обязательства, сумма которых превышает установленный предел? В таких случаях применяются расчеты, не предполагающие использования наличных денег, т. е. «расчеты без [использования] наличных», или (по установившейся терминологии) безналичные расчеты. В настоящее время иод безналичными расчетами понимаются не все расчеты без применения наличных, а лишь те из них, которые предполагают использование их участниками денежных требований к банкам и иным кредитным организациям (далее для экономии места мы будем говорить только о банках), чаще всего — по договорам банковских счетов различных типов. Осуществление безналичных расчетов именно в этом смысле сегодня является общим правилом о способе прекращения денежных обязательств между юридическими лицами, а также получающим все более широкое применение способом расчетов по обязательствам с участием граждан.

- 1007[1]. Источники правовой регламентации. Правовое регулирование безналичных расчетов в современной России осуществляется: (1) нормами гл. 46 ГК; (2) ст. 4−10 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее — Закон о платежной системе), а в части, не противоречащей двум этим законам, — (3) двумя Положениями ЦБ РФ — (а) о правилах осуществления перевода денежных средств от 19.06.2012 № 383-П и (б) о платежной системе Байка России от 29.06.2012 № 384-П: первое (далее — Положение о переводах) распространяется на все случаи безналичных расчетов, второе же (далее — Положение о платежной системе ЦБ РФ) — только на те из них, которые осуществляются с использованием платежной системы ЦБ РФ (Банка России). Безналичные расчеты, но операциям, совершаемым с использованием платежных карт, регулируются также (4) названным выше Положением ЦБ РФ от 24.12.2004 № 266-Г1 (Положением о платежных картах), а безналичные расчеты посредством банковских ордеров — (5) Указанием ЦБ РФ от 24.12.2012 № 2945-У (Указанием о банковских ордерах).

- 1008. Технология производства. Безналичные расчеты нельзя осуществить, если плательщик не имеет денежного требования к обслуживающему его банку. Такое требование может возникнуть либо из внесения плательщиком наличных денег целевым назначением1 в кассу банка, либо из производства записей по его банковскому слету. Тот, кто имеет такое требование, может им распорядиться, а именно — приказать банку-должнику либо выдать наличные на руки получателю платежа, либо увеличить размер его денежного требования к обслуживающему его банку, зачислив соответствующую сумму на его банковский счет. Исполнение такого распоряжения происходит за счет уменьшения суммы требования плательщика, в частности, путем ее списания с его банковского счета. Тот же, кто имеет банковский счет и сообщает сведения о нем своим контрагентам, тем самым изъявляет согласие па прекращение своих денежных требований при зачислении соответствующих сумм на этот счет — увеличении размера его денежных требований к обслуживающему банку. Совокупность

актов распоряжения клиентов своими денежными требованиями к обслуживающим банкам, а также действий банков по исполнению таких распоряжений — списанию и зачислению (перечислению) денежных средств — и составляет существо безналичных расчетов.

- 1008. Юридическая квалификация действий, образующих ход безналичных расчетов. Всякий акт зачисления денежных средств на банковский счет — это увеличение размера денежного требования клиента по счету. Всякий акт списания денежных средств с банковского счета — есть, наоборот, уменьшение размера денежного требования по счету. Перечисление же — это совокупность акта списания средств со счета плательщика с одним из актов зачисления денежных средств на счета либо участвующих в расчетах банков, либо получателя средств. Такие действия приводят к увеличению размера денежного требования получателя платежа к обслуживающему банку (зачислению средств на его счет) за счет уменьшения размера денежного требования по счету плательщика (списания с его счета). Если в силу законодательных ограничений наличные расчеты по тому или иному денежному обязательству невозможны, то расчеты безналичные в юридическом отношении можно приравнять к акту исполнения такого обязательства. О применении безналичных расчетов в ином случае надлежит прямо договориться, а их осуществление квалифицировать как предоставление согласованной замены исполнения (денежного требования к банку вместо денег).

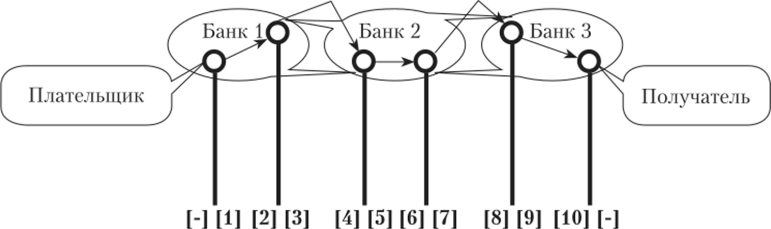

- 10082. «Ход» денежных средств при их перечислении. Списывая средства со счета плательщика по его распоряжению, обслуживающий его банк уменьшает собственный долг перед плательщиком [акт 1]. За счет этого у него появляется возможность увеличить свой долг на размер списанной суммы перед банком-корреспондентом, привлеченным им к участию в расчетах, что он и делает, зачисляя списанную сумму на открытый у него корреспондентский счет этого банка [2]. Аналогичные действия совершает каждый из банков-корреспондентов вплоть до банка, обслуживающего получателя, который и исполняет распоряжение банка-корреспондента о зачислении полученной им суммы на счет получателя — см. схему.

Схема иллюстрирует последовательность «прохождения» денежных средств по банковским счетам («кружочки»). Акты за нечетными номерами — акты списания средств; с четными — наоборот, акты зачисления. Движение средств начина;

стся актом их списания со счета плательщика [ 1 ] с целью их зачисления Банком 1 на открытый у него корсчет Банка 2 [2]; последний дает распоряжение Байку 1 списать полученную сумму |3|, дабы кредитовать ею открытый у него корсчет Банка 1 [4]; Банк 1 распоряжается о списании [5] в целях зачисления этой суммы на корсчет Банка 3, открытый в Банке 2 [6|; получивший эту сумму Банк 3 также дает распоряжение по своему счету о ее списании [7] в целях зачисления на открытый у него корсчет Банка 2 [8|; наконец, последний поручает Банку 3 списать эту сумму [9] с тем, чтобы кредитовать ею счет конечного получателя [10].

- 10083. Юридическая природа перечисления денежных средств. Каков правовой эффект последовательного соединения акта списания средств со счета плательщика с одним из актов их зачисления на тот или иной счет? Совокупность акта уменьшения долга банка, обслуживающего плательщика, перед своим клиентом [1] с одним из последующих — последним по времени совершения — актов аналогичного увеличения долга перед другим участником расчетов [1+2, или 1 [или 3] + 4, или 1 [или 5] + 6, … и так далее, до 1 [или N — 1] + N] весьма напоминает новацию, отличающуюся от стандартной (предусмотренной ст. 414 ГК), во-первых, непостоянством сторон (прекращается обязательство с одними участниками, а возникает — с другими), во-вторых — односторонним (недоговорным!) характером и, в-третьих, — возможностью своего многоступенчатого совершения. Пока акт списания средств со счета плательщика [ 11 не объединится с актом их зачисления на счет получателя [N], т. е. до тех пор, пока не сформируется фактический состав в виде [1+N], денежного требования к участвующим в расчетах банкам или иным платежным агентам у получателя денежных средств не возникает. На протяжении всей расчетной операции он — третье лицо (адресат исполиеиияУ.

- 1009. Формы безналичных расчетов (общие положения). Под формами безналичных расчетов понимаются предусмотренные законом, банковскими правилами и обычаями делового оборота способы документального оформления и подтверждения волеизъявления владельца банковского счета или (в установленных законом случаях) третьего лица (см. об этом п. 2 ст. 847, ст. 854 ГК) на перечисление денежных сумм, числящихся на банковском счете, либо на выдачу денежных сумм со счета плательщика против предусмотренных документов. ГК (п. 1 ст. 862) устанавливает, что при осуществлении безналичных расчетов допускаются расчеты (1) платежными поручениями (§ 2 гл. 46), (2) по аккредитиву (§ 3 гл. 46), (3) по инкассо (§ 4 гл. 46) и (4) чеками (§ 5 гл. 46). К числу «иных форм» безналичных расчетов, применяемых сегодня в Российской Федерации, относятся (5) перевод без открытия банковского счета; расчеты с использованием (6) банковских карт и (7) банковских ордеров. В последние десятилетия в сфере международной торговли стала практиковаться также такая (у нас почти неизвестная) форма безналичных расчетов, как (8) banks payment obligations (ВРО) — банковские платежные обязательства (БПО); наконец, известна практика использования для расчетов (9) независимых банковских гарантий, резервных аккредитивов, банковских векселей и акцептов.[2]

- 1010. Расчетные документы: понятие и требования. Общий порядок составления и оформления расчетных документов, их предъявления в банк и отзыва из банка определяется в соответствии с нормами ст. 8 Закона о платежной системе и п. 1.9−1.25 Положения о переводах денежных средств. Обычно расчетные документы составляются инициатором расчетов либо (при наличии договоренности об этом) сотрудниками банка по его распоряжению. Расчетные документы составляются на бланках форм Общероссийского классификатора управленческой документации ОК 011−93 по классу «Унифицированная система банковской документации»[3] либо по формам, установленным банком. В современных условиях бланки расчетных документов обыкновенно изготавливаются и заполняются на ЭВМ [4]. Бумажные расчетные документы скрепляются собственноручной подписью инициатора расчетов и при необходимости его печатью, а электронные документы — его электронной подписью либо иным аналогом подписи собственноручной.

- 1010[3]. Исполнение и отзыв расчетных документов. Обычный срок действительности расчетных документов, в течение которого они должны быть представлены в банк для исполнения — 10 дней со дня составления; при наличии достаточных для этого денежных средств на счете их составителя расчетные документы подлежат исполнению либо в день поступления в банк, либо па следующий день. Документы, которые по причине недостатка средств на счете распорядителя не могут быть исполнены, помещаются в картотеку номер 2 и исполняются по мере поступления на счет денежных средств в очередности, установленной ст. 855 ГК. Клиенты вправе отозвать расчетные документы, принятые банком к исполнению, вплоть до их фактического исполнения, или — по терминологии законодательства (и. 9 ст. 8 Закона о платежной системе) — «…до наступления безотзывности перевода».

- [1] Эта цель — выдача денежной суммы получателю платежа или се зачисление на егобанковский счет. Банковскими счетами называют индивидуально-определенные (нумерованные) посубъектные (т.е. открываемые отдельно на каждого клиента) учетные регистрыденежных требований клиентов к обслуживающим их банкам.

- [2] Исключение — расчеты банковскими гарантиями, резервными аккредитивами, банковскими векселями и акцептами (см. ниже, п. 101 б3).

- [3] 2 См. еще так называемые форматы, установленные Приложениями 2 (платежное поручение формы 401 060), 4 (инкассовое поручение формы 401 071), 6 (платежное требованиеформы 401 061) и 9 (платежный ордер формы 401 066) к п. 1.10 Положения о переводах.

- [4] Исключение составляют чеки, бланки которых изготавливаются «с использованиемзащищенной полиграфической продукции» и заполняются чекодателями от руки чернилами

- [5] 2 См. еще так называемые форматы, установленные Приложениями 2 (платежное поручение формы 401 060), 4 (инкассовое поручение формы 401 071), 6 (платежное требованиеформы 401 061) и 9 (платежный ордер формы 401 066) к п. 1.10 Положения о переводах.