Международные системы платежных карт

Мировым лидером по количеству выпущенных карт (более 4 млрд), а с 2015 г. и по количеству транзакций признана платежная система China Union Рау. Система была учреждена в 2002 г. как ассоциация банков Китайской Народной Республики, инициаторами выступили Государственный совет и Народный банк Китая. Участниками единственной китайской платежной системы в настоящее время являются более 300 кредитных… Читать ещё >

Международные системы платежных карт (реферат, курсовая, диплом, контрольная)

Международные платежные системы осуществляют свои операции по безналичному переводу денежных средств в различных странах. Среди систем розничных платежей наибольшее распространение получили платежные системы, построенные на основе технологии использования платежных карт. Главной задачей, решаемой такой системой, является осуществление расчетов между поставщиком услуги/товара (продавцом) и потребителем услуги/товара (покупателем), который предъявил к оплате платежную карту.

В карточных платежах присутствуют следующие участники:

- • держатель карты — инициатор платежа;

- • продавец — получатель платежа;

- • эмитент — организация, выпускающая карту;

- • эквайер — финансовая организация, обслуживающая сделки со стороны получателя платежа;

- • процессинговая компания.

Такие международные системы платежных карт (МСПК), как MasterCard или Visa, не участвуют напрямую в процессе осуществления карточного платежа. Их основными функциями является не прием и перевод денежных средств, а франчайзинг и обработка, передача информации участникам системы о совершенных карточных транзакциях. Следует отметить, что карточные платежные системы сами не устанавливают комиссии между финансовыми организациями, продавцами и держателями карт, кроме комиссии между собой и участниками.

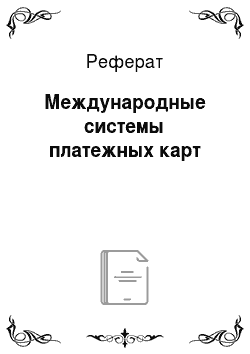

Четырехсторонняя схема карточных платежей представлена на рис. 12.2.

Держатель карты предоставляет карту продавцу, который считывает информацию о карте при помощи мобильного терминала и направляет ее эквайеру с указанием суммы платежа. Поступивший эквайеру запрос проходит авторизацию, после которой формируется запрос в платежную систему (процессинговую платформу). Платежная система обращается к эмитенту с целью проверки сведений о плательщике и о наличии средств на счете плательщика. Далее эмитент принимает решение об осуществлении платежа или об отказе в переводе средств, которое пересылается эквайеру через процессинговую платформу. В случае одобрения платежа эмитент переводит средства на счет эквайера, который, в свою очередь, осуществляет их перевод на счет продавца. На уровне процессинговой платформы происходит авторизация платежа (одобрение сделки до момента перевода средств), клиринг (передача информации между эквайером и эмитентом и расчет комиссионных вознаграждений) и расчет (неттинг по всем сделкам, прошедшим клиринг).

Рис. 12.2. Четырехсторонняя схема карточных платежей.

На практике встречается также трехсторонняя схема осуществления платежей с использованием карт. В этом случае функции эмитента и эквайера совмещены. Обслуживающая организация контактирует напрямую с держателем карты и получателем платежа. Такая схема расчетов используется международными системами American Express и Diners Club International.

Мировым лидером по количеству выпущенных карт (более 4 млрд), а с 2015 г. и по количеству транзакций признана платежная система China Union Рау. Система была учреждена в 2002 г. как ассоциация банков Китайской Народной Республики, инициаторами выступили Государственный совет и Народный банк Китая. Участниками единственной китайской платежной системы в настоящее время являются более 300 кредитных организаций в КНР и за ее пределами. Головной офис China Union Рау расположен в Шанхае. Платежная система работает в 141 стране мира и продолжает свою экспансию.

По объему переводимых денежных средств (около 27%) лидерство в мире сохраняет международная система банковских карт Visa International Semice Association. Данная глобальная платежная система располагает сетью электронных платежей в более чем 200 странах мира. На сегодняшний день ассоциация включает в себя две компании: Visa Inc., головной офис которой расположен в Сан-Франциско, обладающей всеми правами на торговую марку и используемые технологии, и Visa Europe Services Inc.

с офисом в Лондоне, использующая лицензии Visa Inc. и управляемая европейскими банками. Платежи осуществляются с помощью процессинговой системы Visa Net, способной обрабатывать более 56 000 транзакций в секунду. Visa является пионером рынка платежей, проводимых с помощью банковских карт. Компания осуществляет свою деятельность через участников, которыми являются кредитные организации, выпускающие платежные карты, устанавливающие комиссии и процентные ставки для держателей и т. п. Сама же Visa выполняет посредническую роль между банками и занимается обеспечением технического взаимодействия между ними, а также организацией расчетов. Основной валютой для системы является доллар США. Наиболее популярны карты Visa в Северной Америке, наименее — в Азии.

На долю международной карточной системы MasterCard Worldwide приходится 20% платежных карт мира. Компания функционирует в 210 странах мира, географически она разделила свою деятельность на пять регионов, обеспечивая пользователям безопасную работу практически в любой точке мира. Эмитентами карт выступают банки — члены MasterCard. Валютами системы являются доллар США и евро. Головной офис компании расположен в США.

Крупнейшей платежной системой Японии, занимающей третье место в мире по количеству точек приема карт, является Японское кредитное бюро (Japan Credit Bureau, JСВ). Карты JCB выпускаются в 19 странах, как правило, совместно с финансовыми институтами, получившими лицензию на выпуск таких карт. Международные операции платежной системы осуществляются через дочернюю компанию JCB International Credit Card Со., Ltd.

С точки зрения развития технологической базы платежной инфраструктуры можно выделить следующие перспективные направления ее развития.

- 1. В области платежных карт.

- 1.1. Осуществление карточных платежей в режиме онлайн. Такая технология используется для платежей на небольшие суммы, где важна скорость расчетов. Подобные транзакции возможны с применением предоплаченных карт, карт со специальными функциональными возможностями (RFID functionality), позволяющих осуществлять бесконтактные платежи в точках продаж (POS).

- 1.2. Расширение использования банковских карт для осуществления платежей, связанных с онлайн-коммерцией (В2С) и персональными онлайн-платежами (P2P), а также государственных платежей.

- 1.3. Использование виртуальных карт. К таким картам относят Visa Virtuon, MasterCard Virtual, служащих для расчетов за товары и услуги в Интернете. Виртуальные карты обычно используются, когда держатель хочет сохранить в тайне данные своей основной (кредитной или зарплатной) банковской карты.

- 2. В области мобильного банкинга — осуществление платежей с использованием технологии беспроводной связи (NFC), позволяющей организовать доступ к банковским счетам, а также осуществление платежей с использованием электронного кошелька либо списание суммы с баланса денежных средств, находящихся у оператора связи.

3. В области интернет-платежей — возможность выставления счетов и оплаты через Интернет, в том числе путем прямого дебетования (direct debet), а также использования электронных денег.