Сравнительный анализ моделей развития развивающихся стран

Крупным должником с 1990;х гг. стала Южная Корея, которая активно проводила в данный период политику снятия многочисленных финансовых ограничений. В 1997 г. внешний долг страны составил 158 млрд долл.1 Доля краткосрочной задолженности долга составляла около 60%, что и послужило одной из предпосылок финансового кризиса. Азиатский финансовый кризис 1998 г. негативно сказался на потоках движения… Читать ещё >

Сравнительный анализ моделей развития развивающихся стран (реферат, курсовая, диплом, контрольная)

Можно выделить похожие черты развития как для экспортно ориентированной, так и для импортозамещающей моделей развивающихся стран. На разных стадиях роста, степени индустриализации для них было характерно развитие обрабатывающей промышленности, создание экспортного потенциала и базовых отраслей, развитие наукоемких отраслей и решение проблем интеграции в мировое хозяйство.

Таблица 3.2

Различия между азиатской и латиноамериканской моделями развития.

Основные признаки | Импортозамещающая | Экспортно ориентированная |

Внешнеэкономическая политика | Протекционизм. | Преимущественная ориентация на экспорт. |

Направление инвестиций | В добывающую и обрабатывающую промышленность, торговлю и сферу услуг. | В обрабатывающую промышленность и сырьевые отрасли. |

Основные источники инвестиций | Внутренние. | Внешние. |

Тип создаваемых предприятий | Материалоемкие и капиталоемкие предприятия в добывающих и обрабатывающих отраслях. | Трудоемкие предприятия по выпуску массовой потребительской продукции. |

Роль государства | Прямое активное участие. | Активное участие, условнолиберальная. |

- 1 URL: http://www.saarc-sec.org/

- 2 URL: http://www.apec.org/

Основные признаки. | Импортозамещающая. | Экспортно ориентированная. |

Контроль иностранных инвестиций. | Жесткий контроль. | Условно-свободное обращение инвестиций. |

Внешний долг. | Высокий (на определенной стадии развития). | Высокий. |

Социальная сфера. | Не развита. | Недостаточно развита. |

Коррупция. | Высокий уровень. | Низкий уровень. |

Инфляция. | Высокая. | Низкая. |

Составлено автором.

Вместе с тем латиноамериканская модель развития во многом отличается от азиатской модели (см. табл. 3.2).

На основании обследования 40 развивающихся стран Всемирный банк установил, что в 1963—1973 гг. большая часть развивающихся стран придерживалась политики импортозамещения (в 1973—1985 гг. их число несколько снизилось). С конца 1980;х гг. и особенно в 1990;е выросло число развивающихся стран, в первую очередь в АзиатскоТихоокеанском регионе, которые проводили политику стимулирования экспорта.

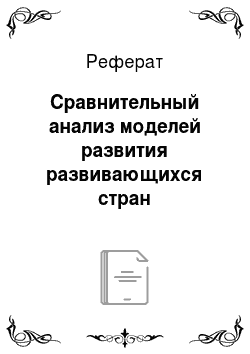

Азиатская модель индустриализации признана одной из самых успешных, что в частности показывает динамика темпов роста ВВП азиатских стран (рис. 3.7). МВФ «четыре азиатских дракона», новые индустриальные страны Азии (Гонконг (Сяньган), Южная Корея, Тайвань) отнесены в группу стран с развитой экономикой.

Вследствие постоянного процесса реформирования при сохранении ведущей роли государства, наличии особого менталитета, в определенной степени базирующегося на конфуцианстве, активного использования внешнеэкономических ресурсов, смешанной системы собственности (с уменьшенной по западным представлениям ролью частной собственности), другим странам, использующим данную модель, также удается достичь высоких социально-экономических параметров.

Экономическому подъему новых индустриальных стран первой волны во многом способствовали тесные экономические связи с Японией на основе модели «летящие гуси». Страна-лидер (в данном случае Япония) через свои инвестиции, а также новые технологии, опыт менеджмента и маркетинга приобщила их к современному производству и расширила экспортные возможности данных стран.

Тем не менее, несмотря на активные усилия в данной области, за 1960—1970;е гг. освободившимся странам не удалось преодолеть экономическую отсталость. Например, по оценкам ВТО, доля этих стран в мировом производстве продукции обрабатывающей промышленности изменялась достаточно медленными темпами: 7% в 1973 г., 10% в 1980 г., 13% в 1985 г., 15,5% в 1990 г., 20% в 1995 г. (без учета Китая)[1].

Рис. 3.7. Динамика роста ВВП (1971—2001) азиатских стран, развитых и развивающихся стран.

В 1970;е гг. средние темпы роста сельскохозяйственного производства развивающихся стран составили 2,8% против 4%, определенных программой ООН. Если в 1950;х гг. развивающиеся страны были в целом чистыми экспортерами зерна, в 1970 г. они импортировали 42 млн т зерновых, а в 1979 г. — около 80 млн т.

Демографический взрыв в развивающихся странах, обусловленный преодолением массового голода и улучшением питания в результате приобретения национальной независимости, привел к резкому росту численности населения. Если за 1950—1996 гг. население развитых стран увеличилось в 1,5 раза, то в развивающихся странах — в 2,7 раза, в том числе в Африке и Латинской Америке — в 3, в Азии — в 2,5 раза.

В итоге их доля в общей численности жителей Земли выросла за последние полвека с 2/3 до 4/5. Поэтому проблема бедности и углубления дифференциации населения развивающихся стран по уровню среднедушевых доходов остается и сейчас острейшей социальной проблемой этих государств. Так, в большинстве развитых странах коэффициент Джини, применяемый для оценки неравномерности распределения совокупных доходов общества, составляет от 0,32 до 0,39; в развивающихся странах более 0,50.

Критическими были темпы годовой инфляции в 30—40%. В этом интервале начинается сокращение ВВП на 0,2% ежегодно. В 1980;х гг. из восьми основных латиноамериканских стран-дебиторов только в трех темпы инфляции были ниже критического уровня. В 1980— 1985 гг. годовая инфляция составляла: в Аргентине — 342,8%, в Бразилии — 147,7%, в Мексике — 62,2%. Существенно ниже были темпы инфляции в Южной и Юго-Восточной Азии, хотя и там они заметно возросли в 1980;е гг.

Оценивая итоги развития освободившихся стран за два столетия, конференция ЮНИДО в Дели (1980) пришла к выводу, что богатые стали богаче, а бедные — беднее, что более ¼ населения этих стран испытывает постоянный рост бедности, а 800 млн чел. (40% от всего населения) живут в абсолютной нищете.

В результате полного отсутствия в этих странах национальной научно-технической инфраструктуры и квалифицированных кадров сложились отношения их научно-технологической зависимости от стран — лидеров НТП.

В 90-е гг. XX в. наблюдалось систематическое снижение цен на сырьевые товары. С 1980 по 1996 гг. рассчитываемый МВФ индекс цен по 30 позициям сырьевых товаров упал по меньшей мере на 74%. Только в 1998 г. цены на нефть снизились почти на 35%, а общий индекс цен на минеральные ресурсы — 22%.

Для большинства стран-дебиторов вплоть до начала долгового кризиса был характерен тип экономики, более приближающийся к закрытому типу. Он характеризовался высокими таможенными барьерами, многочисленными ограничениями на ввоз товаров, завышенным валютным курсом, усложненным торговым режимом. Например, в Марокко в 1985 г. уровень тарифов доходил до 400%, в Чили в том же году до 105%.

В результате в данный период в развивающихся странах возникли отрицательные сальдо внешнеторгового баланса, хронические дефициты государственных бюджетов, обусловившие необходимость внешних долгосрочных заимствований и наращивание внешней задолженности. В широкой практике принято считать допустимой величину дефицита на уровне, не превышающем 3% от ВВП. Кризисное состояние хозяйств стран-заемщиков на рубеже 1980;х гг. проявилось и в росте их бюджетных дефицитов. В латиноамериканских же государствах он превышал допустимый уровень в 2—5 раз (табл. 3.3).

За 1974—1982 гг. более 50% международного банковского кредитования, пришлось на страны Латинской Америки, около 25% — на Азиатско-Тихоокеанский регион и более 10% — на африканские страны; причем ведущее место заняли Бразилия и Мексика — по 20% от общего объема синдицированных займов на каждого. Кризис внешней задолженности быстро распространился среди других стран и превратился из регионального явления в мировое. В него было вовлечено более 73 государств, общая сумма долга составила 1,2 трлн долл., около 59% всего долга и 46% ВВП развивающихся стран. В числе причин, вызвавших обострение проблемы выплат долга, можно также назвать десятикратный рост цен на нефть в 1973 г., что вызвало снижение спроса на еврокредиты у традиционных заемщиков и рост спроса у развивающихся стран; перенос ТНК ряда своих производств в страны Юга, что обусловило там рост инвестиционного спроса; завышенный курс доллара; отсутствие должного контроля за использованием займов; бегство капитала за границу и др.

Таблица 3.3

Государственный долг и баланс бюджета в некоторых кризисных странах.

Страна (год кризиса) | Госдолг (% ВВП) | Доходы бюджета (% ВВП) | Баланс бюджета (% ВВП) |

Аргентина (1995). | 22,7. | — 2,3. | |

Аргентина (2001). | 64,1. | 23,5. | — 6,4. |

Бразилия (1998). | 43,4. | 28,1. | — 7,9. |

Болгария (1996). | 111,8. | 31,7. | — 12,7. |

Эквадор (1999). | 117,6. | 22,5. | — 7,2. |

Индонезия (1998). | 32,5. | 15,9. | — 2,3. |

Корея (1998). | 29,1. | 21,8. | — 4,0. |

Мексика (1995). | 54,0. | 22,8. | — 2,8. |

Россия (1998). | 69,4. | 10,8. | — 7,9. |

Таиланд (1998). | 45,3. | 16,4. | — 5,0. |

Турция (2001). | 92,8. | 26,3. | — 21,2. |

Источник: S. Gupta, Доклад на экономическом форуме Международного валютного фонда, 2003 г. URL: http://www.imf.org/external/np/tr/2003/tr030429.htm (дата обращения: 02.11.2017).

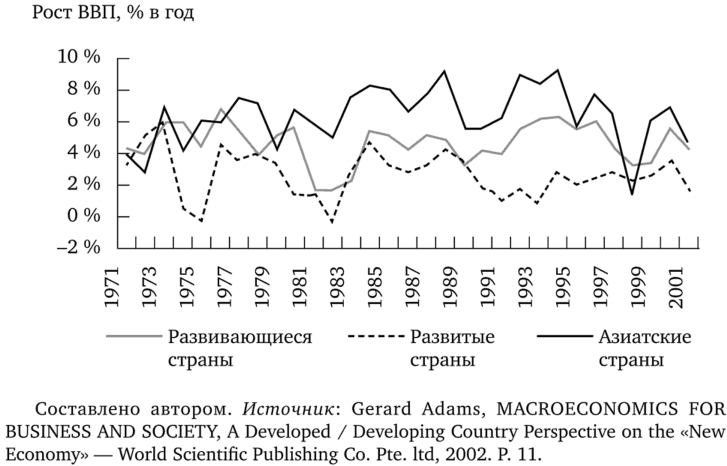

Внешняя задолженность оставалась острейшей проблемой развивающихся стран и в начале нового тысячелетия (рис. 3.8).

Так, в 1990;е гг. среднегодовое увеличение госдолга в среднем составляло: в Колумбии — 30—50%; в Бразилии — 50—300%; в Мексике — 50—200%; в Аргентине — 200—600%.

Если в 1974 г. общий объем долга развивающихся стран составлял 135 млрд долл., то к 1981 г. он достиг 751 млрд, а в начале 1990;х гг. — 1935 млрд долл.

Рис. 3.8. Размер государственного долга некоторых стран, % от ВВП.

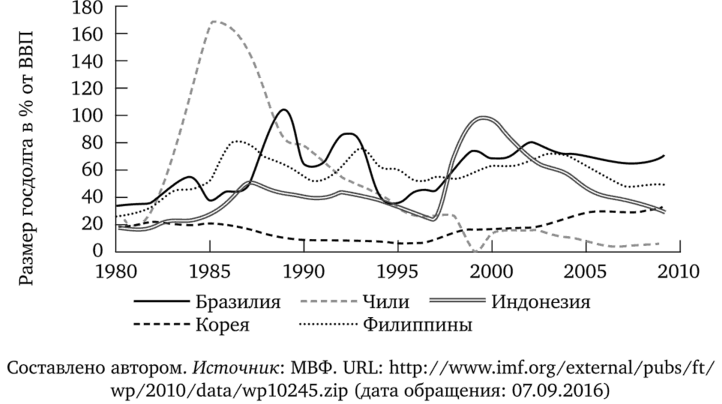

Выплата процентов по внешнему долгу поглощала значительную часть экспортной выручки: в Бразилии на эти цели использовано в 1982 г. почти 50% экспортных валютных поступлений, в Мексике — 36,28%!, в Аргентине в 1983 г. — 55,67%1[2][3] (рис. 3.9).

Рис. 3.9. Расходы на обслуживание внешнего долга Бразилии (% от объема экспорта).

Многие экономисты считают, что «когда в США чихают, во всем мире начинается грипп». К примеру, мировое влияние решений ФРС может перевешивать ее влияние внутри страны. Когда глава ФРС Пол Волкер, борясь с инфляцией в 1979 г. повысил ставку в 2 раза, с 10 до 20%, это привело в итоге к объявлению дефолта в 1982—1983 гг. в Аргентине, Бразилии, Венесуэле, Мексике, Чили, а в 1985—1986 гг. в Египте, Марокко, Нигерии и ЮАР. В 1994—1995 гг. глава ФРС Алан Гринспен удвоил ставку с 3 до 6%, что спровоцировало в 1997 г. паназиатский долговой кризис, девальвацию азиатских валют, двукратную девальвацию бразильской валюты 1999 г.

Крупным должником с 1990;х гг. стала Южная Корея, которая активно проводила в данный период политику снятия многочисленных финансовых ограничений. В 1997 г. внешний долг страны составил 158 млрд долл.1 Доля краткосрочной задолженности долга составляла около 60%, что и послужило одной из предпосылок финансового кризиса. Азиатский финансовый кризис 1998 г. негативно сказался на потоках движения прямых инвестиций. Особенно уменьшились ПИИ в Южной, Восточной и Юго-Восточной Азии. Но в 2009 г. их доля в ПИИ полученных развивающими странами составила уже 48,7%. Эта группа стран смогла расширить региональные производственные сети, интенсифицировать интеграционные процессы и часть производств, использовать возможности связанные с емкостью внутреннего рынка[4][5].

Таким образом, большинство развивающихся стран в 1980;е и 1990;е гг. оказались неспособными обслуживать свои внешние долги. Проблема внешнего финансирования экономического роста и тесно связанная с ней проблема платежеспособности страны-реципиента не были оптимально решены в 1990;х гг., что проявлялось прежде всего в финансовой нестабильности на развивающихся рынках:

- • 1982—1983 гг. — долговой кризис стран третьего мира;

- • 1994—1995 гг. — финансовый кризис в Мексике;

- • 1997—1998 гг. — финансовый кризис в Юго-Восточной Азии;

- • 1999 г. — финансовый кризис в Бразилии;

- • 2001 г. — финансовый кризис в Турции;

- • 2002 г. — финансовый кризис в Аргентине.

Долговой кризис оказал отрицательное влияние на экономическое развитие стран-должников: выросли процентные ставки, инфляция, уменьшились возможности для расширения капиталовложений, снизились темпы экономического роста. Слабое состояние государственных финансов увеличивает глубину и продолжительность рецессии, так как правительства не способны задействовать достаточные меры налоговобюджетной политики для поддержки роста.

В 1997—1998 гг. западные страны начали осуществлять программу списания большей части долгов беднейших стран с их последующей реструктуризацией. Например, списана внешняя задолженность Мозамбика на 85—90%, Уганды, Мали, Гайаны, Мавритании — на ¾ с последующим оформлением новых обязательств в виде облигаций и новых ценных бумаг. Международные финансовые организации выделили в то время рекордную сумму суверенного займа Южной Корее — 55 млрд долл. — для преодоления азиатского кризиса, недопущения цепи дефолтов.

Чрезмерная внешняя задолженность по международным кредитам прошла стадию кризиса и вступила в период реструктуризации с параллельным продолжением зарубежного кредитования и инвестирования. Этот замкнутый круг воздействия внешних ресурсов на национальный экономический рост должны были разорвать адаптационные и стабилизационные программы МВФ. Они были нацелены на равновесное сочетание внутренних и внешних ресурсов. Для расширения внутренней базы накоплений и сбережений предлагался комплекс мер по финансовой стабилизации, экономической либерализации и приватизации национальных экономик.

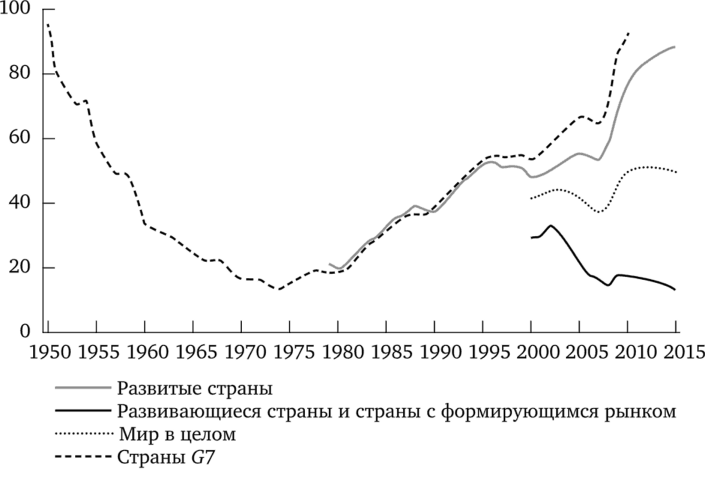

Развивающиеся страны с 1990;х гг. снизили объемы внешних займов. В условиях более высоких темпов роста данных стран, емких внутренних рынков, дешевых трудовых ресурсов они становятся все более привлекательными для инвесторов, в то время как развитые в большей степени — объектами приложения ссудного капитала, что тормозит их темпы роста. Нельзя не отметить, что за последние 40 лет (начиная с кризиса 1973—1974 гг.) особенно резко выросли объемы госдолга развитых стран (рис. 3.10).

Как было отмечено экспертами МВФ[6] почти 10 лет назад, многие страны с формирующимся рынком и развивающиеся страны успешно завершили реформы первого поколения, достигли высоких темпов роста, усовершенствовали основы макроэкономической политики, что позволило им повысить свою устойчивость к макроэкономическим шокам. Безусловно, во многом они зависят от спроса со стороны развитых стран, который еще определенное время будет ниже докризисных трендов. Поэтому для того, чтобы повысить потенциал национальных экономик, им целесообразно продолжать переориентацию на внутренние источники роста, упростить систему регулирования рынков товаров и услуг, развивать человеческий капитал и необходимую инфраструктуру.

Рис. 3.10. Размер госдолга различных групп стран, % от ВВП1.

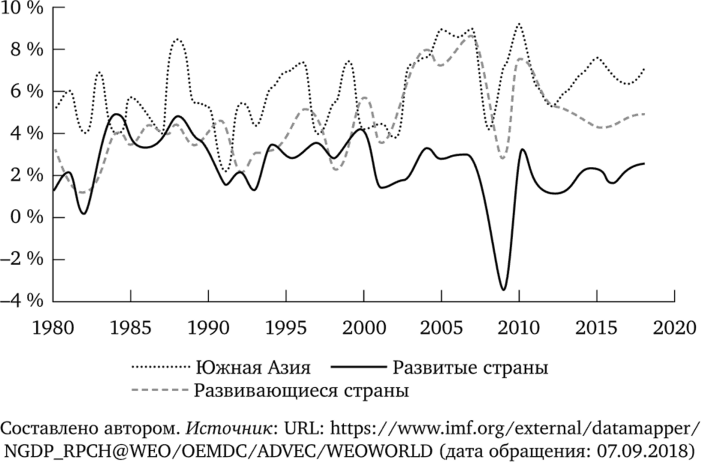

Рис. 3.11. Рост ВВП, % в год.

В новом выпуске доклада МВФ «Перспективы развития мировой экономики» прогнозируется, что темпы роста в странах с развитой экономикой в совокупности будут оставаться выше потенциальных в этом и следующем годах, а затем снизятся, а в странах с формирующимся рынком и развивающихся странах рост ускорится и затем выровняется. Улучшен прогноз по группе развивающихся стран, куда входят Бразилия, Мексика и страны Европы с формирующимся рынком[7]. Тем не менее в 40 странах с формирующимся рынком и развивающихся странах прогнозируются более медленные темпы роста на душу населения, чем в странах с развитой экономикой, что не позволит им сократить разрыв в доходах с более богатыми странами, несмотря на уверенные совокупные показатели в базисном прогнозе и оптимистичные настроения на рынке.

Таким образом, развивающие страны, страны с формирующимся рынком успешно справились с последствиями мирового спада, и их активный рост будет способствовать экономическому подъему мировой экономики в ближайший период.

Контрольные вопросы и задания

- 1. Охарактеризуйте основные модели экономических систем развивающихся стран.

- 2. Каково место развивающихся стран в мировой экономике? Раскройте содержание стратегии укрепления национального суверенитета.

- 3. В чем суть импортозамещающей модель индустриализации?

- 4. Каково содержание экспортно ориентированной модель индустриализации?

- 5. Охарактеризуйте особенности экономической структуры развивающихся стран: основные признаки, характерные черты, особенности дифференциации.

- 6. Назовите основные концептуальные подходы к моделям развития рыночной экономики в развивающихся странах.

- 7. Каков смысл концепции догоняющей модернизации?

- 8. Каковы особенности азиатской модели модернизации?

- 9. В чем специфика латиноамериканской социально-экономической модели?

- [1] URL: http://www.wto.org/english/tratop_e/devel_e/wl5.htm (дата обращения:07.09.2014)

- [2] URL: http://www.tradingeconomics.com/mexico/interest-payments-on-external-debt-percent-of-exports-of-goods-services-and-income-wb-data.html (дата обращения:07.09.2015)

- [3] URL: http://www.tradingeconomics.com/argentina/interest-payments-on-external-debt-percent-of-exports-of-goods-services-and-income-wb-data.html (дата обращения:07.09.2018)

- [4] Ломакин В. К. Мировая экономика: учебник для вузов. М.: Юнити-Дана, 2007.С. 403.

- [5] Книга фактов ЦРУ. URL: https://www.cia.gov/library/publications/the-world-factbook/rankorder/2198rank.html) (дата обращения: 07.09.2018)

- [6] Международный валютный фонд, Перспективы развития мировой экономики. Подъем, риск и перебалансирование. 2010. URL: http://www.imf.org/external/russian/pubs/ft/weo/2010/02/pdf/textr.pdf (дата обращения: 07.09.2018)

- [7] Международный валютный фонд, 2018. Перспективы развития мировой экономики: циклический подъем, структурные изменения. Вашингтон, округ Колумбия, апрель.