Межбюджетные отношения и бюджетный федерализм

В составе федерального бюджета могут предусматриваться субсидии российским регионам на выравнивание бюджетной обеспеченности в целях реализации ими их отдельных расходных обязательств. Условия предоставления и расходования федеральных субсидий устанавливаются федеральными законами и решениями Правительства РФ на срок не менее трех лет. Выделение субсидий из федерального бюджета бюджетам других… Читать ещё >

Межбюджетные отношения и бюджетный федерализм (реферат, курсовая, диплом, контрольная)

Как уже отмечалось выше, в государстве каждый уровень управления располагает собственными бюджетными ресурсами. Даже в унитарных государствах региональные и муниципальные органы власти обладают источниками формирования финансовых средств и некоторой самостоятельностью в определении основных направлений их расходования. В условиях федеративного устройства органы регионального управления и местные власти обладают широкими полномочиями в бюджетнофинансовой сфере и собственным имуществом. Именно способность в законодательно установленных пределах распоряжаться материальными и финансовыми ресурсами делает власть соответствующих уровней управления реальной.

Вместе с тем во многих странах, в том числе и в Российской Федерации, бюджеты территориальных органов управления формируются в значительной степени за счет финансовой поддержки из общегосударственного бюджета. Поэтому решения, принимаемые в сфере общенациональных финансов и бюджетно-налоговой политики, существенно влияют на экономическое развитие территорий. Таким образом, между властями различных уровней существует сложная система экономических и межбюджетных отношений. Совокупность межбюджетных отношений основывается на бюджетном федерализме.

Межбюджетные отношения в Российской Федерации базируются на следующих принципах.

- 1. Распределение и закрепление доходов и расходов бюджетов по уровням бюджетной системы.

- 2. Равенство бюджетных прав субъектов РФ, муниципальных образований.

- 3. Выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований.

- 4. Равенство всех бюджетов (региональных и местных) во взаимоотношениях с федеральным бюджетом.

- 5. Равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Следовательно, бюджетный федерализм основан на разграничении доходных и расходных полномочий между тремя уровнями бюджетной системы Российской Федерации. Он характеризуется такими обобщающими показателями, как соотношение объемов финансовых ресурсов, концентрирующихся на различных уровнях бюджетной системы, и распределение по ним бюджетной нагрузки.

В последние годы государство стремится навести порядок в межбюджетных отношениях. Основной задачей было (и по-прежнему остается) определение четких и конкретных полномочий РФ и ее субъектов по предметам их совместной компетенции и разграничение бюджетных полномочий между уровнями государственного управления. Важным направлением развития бюджетного федерализма является распределение налоговых поступлений между федеральными, региональными и местными бюджетами, формирование прозрачного механизма выделения финансовых трансфертов субъектами РФ из действующих фондов региональной поддержки.

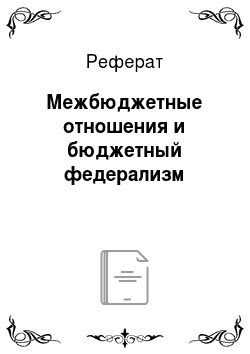

Другим важным направлением развития бюджетного федерализма в РФ является пополнение доходной части бюджетов субъектов РФ и муниципальных образований. Бюджеты российских регионов в основном образуются за счет налоговых доходов и межбюджетных трансфертов (рис. 7.3).

Рис. 7.3. Налоговые доходы субъектов РФ.

К налоговым доходам бюджетов субъектов РФ относятся поступления от трех региональных налогов: транспортного, на имущество организаций и на игорный бизнес. Кроме того, источником пополнения региональных бюджетов являются доходы от так называемых «расщепленных» налогов. В частности, в бюджеты субъектов РФ перечисляются:

- 1) 100% налога на прибыль по ставке для субъектов РФ;

- 2) 70% налога на доходы физических лиц;

- 3) от 50 до 100% акцизов с подакцизных товаров;

- 4) 60% налога на добычу полезных ископаемых;

- 5) 90% отчислений в случае введения упрощенной системы налогообложения.

Субъекты РФ в разной степени способны обеспечить доходную часть бюджета за счет собственных, прежде всего налоговых, источников. В настоящее время лишь около 10 регионов являются регионами-донорами, все остальные относятся к регионам-реципиентам, в той или иной степени зависящим от финансовой поддержки из федерального бюджета. Среди них особо выделяются так называемые депрессивные регионы — наиболее отсталые в социально-экономическом отношении субъекты РФ (республики Северного Кавказа, ряд областей Центральной России, Забайкалья, Северо-Западного федерального административного округа).

В этих условиях важнейшим источником пополнения доходной части бюджетов субъектов РФ становятся межбюджетные трансферты — безвозмездные перечисления из федерального бюджета в бюджеты субъектов РФ либо из регионального бюджета — в бюджет муниципального образования. Формы межбюджетных трансфертов представлены на рис. 7.4.

Рис. 7.4. Формы межбюджетных трансфертов.

Бюджетный кодекс РФ выделяет следующие формы межбюджетных трансфертов из федерального бюджета:

- • субсидии бюджетам субъектов РФ;

- • субвенции бюджетам субъектов РФ;

- • иные межбюджетные трансферты бюджетам субъектов РФ;

- • межбюджетные трансферты бюджетам государственных внебюджетных фондов.

Все межбюджетные трансферты из федерального бюджета (за исключением субвенций) предоставляются на жестких условиях. В частности, субъекты РФ, в бюджетах которых доля межбюджетных трансфертов из федерального бюджета в течение двух из трех последних финансовых лет превышала 60% объема собственных доходов консолидированного бюджета, обязаны подписать с Министерством финансов РФ соглашение, в котором должны быть предусмотрены меры по повышению эффективности использования бюджетных средств и увеличению поступлений в региональный бюджет. Предусмотрено проведение ежегодных проверок годовых отчетов об исполнении бюджета субъекта РФ Счетной палатой РФ или Федеральной службой финансово-бюджетного надзора.

Для регионов, в консолидированных бюджетах которых доля федеральных трансфертов в течение двух из трех последних финансовых лет превышала 20%, существуют ограничения на расходы по содержанию органов государственной власти субъектов РФ, в том числе на оплату труда работающих в них государственных гражданских служащих. Существуют и другие ограничения.

Финансовая помощь из федерального бюджета бюджету субъектов РФ, предоставляемая на выравнивание уровня бюджетной обеспеченности, определяется исходя из необходимости достижения минимального уровня бюджетной обеспеченности на основе нормативов финансовых затрат на предоставление государственных услуг и осуществляется в форме дотаций из федерального фонда финансовой поддержки субъектов РФ. Нормативы финансовых затрат на предоставление государственных услуг и нормативы минимальной бюджетной обеспеченности устанавливаются российским правительством.

Дотации на выравнивание бюджетной обеспеченности предоставляются регионам, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ. При определении уровня расчетной бюджетной обеспеченности учитывается соотношение налоговых доходов на одного жителя, которые способен получить региональный консолидированный бюджет с аналогичным показателем в среднем по всем субъектам РФ. При этом учитывается структура населения (доля детей и пенсионеров), а также социально-экономические, географические и климатические условия, влияющие на стоимость услуг, предоставляемых гражданам органами государственного управления и местного самоуправления. Однако объем дотаций, определяемых с учетом этих факторов, не может превышать 10% общего объема Федерального фонда финансовой поддержки субъектов РФ.

Субвенции бюджетам субъектов РФ предоставляются на финансирование целевых расходов, возникающих при выполнении полномочий Российской Федерации, переданных органам государственной власти субъектов РФ и органам местного самоуправления. К ним относятся расходы по федеральным целевым программам, капитальные расходы и др. Совокупность субвенций бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд компенсаций.

Субсидии бюджетам субъектов РФ из федерального бюджета предоставляются на условиях софинансирования расходных обязательств, возникающих при выполнении полномочий федеральных и региональных органов государственной власти, а также органов местного самоуправления. Совокупность субсидий бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд софинансирования расходов, который осуществляет межбюджетные трансферты для финансирования расходов по предметам ведения субъектов РФ, по предметам совместного ведения Российской Федерации и ее субъектов, а также по вопросам местного значения.

В составе федерального бюджета могут предусматриваться субсидии российским регионам на выравнивание бюджетной обеспеченности в целях реализации ими их отдельных расходных обязательств. Условия предоставления и расходования федеральных субсидий устанавливаются федеральными законами и решениями Правительства РФ на срок не менее трех лет. Выделение субсидий из федерального бюджета бюджетам других уровней (за исключением субсидий за счет резервных фондов Президента и Правительства РФ) на цели и в соответствии с условиями, не предусмотренными соответствующими нормативными правовыми актами Российской Федерации.

Кроме того, Бюджетный кодекс РФ регламентирует условия предоставления и формы межбюджетных трансфертов из бюджетов субъектов РФ местным бюджетам, а также формы межбюджетных трансфертов, предоставляемых из местных бюджетов. Следует подчеркнуть, что в данном случае возможно своего рода «перекрестное» субсидирование. Из бюджетов поселений в бюджеты муниципальных районов допускается перечисление субсидий на решение вопросов местного значения межмуниципального характера; также из местных бюджетов возможно предоставление субсидий бюджетам субъектов РФ для формирования региональных фондов финансовой поддержки муниципальных районов (городских округов).

Предоставление подобных субсидий может быть предусмотрено законом субъекта РФ, если в отчетном финансовом году расчетные налоговые доходы местных бюджетов не менее чем в два раза превышали средний уровень соответственно по поселениям и муниципальным районам (городским округам) данного региона в расчете на одного жителя.

Наряду с мерами бюджетно-налогового регулирования с целью развития социально-экономического потенциала регионов разрабатываются и реализуются федеральные целевые программы, финансируемые федеральным бюджетом, бюджетами регионов и внебюджетными источниками. Среди таких программ:

- 1) Программа «Юг России» (2014—2020 годы);

- 2) Программа развития Калининградской области на период до 2020 года;

- 3) Программа «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года»;

- 4) Программа «Развитие Республики Карелия на период до 2020 года».

Дальнейшее совершенствование межбюджетных отношений в Российской Федерации является важным фактором достижения социальной стабильности в российском обществе. Целенаправленная реализация стратегии государства по гармонизации развития регионов диктует потребность преодоления масштабной региональной дифференциации уровня благосостояния населения, обеспечения граждан социально значимыми благами.