Опенка операционных и финансовых результатов

Как можно интерпретировать данный показатель? Например, если NB > 0, то ситуация может быть как нормальной, так и нет. В большинстве случаев она является нормальной, превышение размера долга над количеством денежных средств на расчетном счете естественно. С другой стороны, постоянное отсутствие денежных средств на покрытие долга может нести негативную информацию. Если NB < 0, ситуация также… Читать ещё >

Опенка операционных и финансовых результатов (реферат, курсовая, диплом, контрольная)

О чем пойдет речь?

- • Как измерить результаты деятельности?

- • Какие относительные показатели характеризуют доходность?

- • Какую новую информацию дает показатель доходности продаж?

- • Как управлять драйвером ценности «валовая маржа»?

- • О чем свидетельствует показатель доходности активов?

- • Как интерпретировать показатель доходности собственного капитала?

- • Какие еше показатели доходности имеет смысл рассматривать?

- • Всегда ли можно доверять результатам анализа рентабельности?

Как измерить результаты деятельности?

Традиционно в качестве основного «бухгалтерского» показателя результатов деятельности называется прибыль компании. В соответствии с формой бухгалтерской отчетности («Отчет о финансовых результатах») в российской практике принято выделять:

- • валовую прибыль;

- • прибыль от продаж;

- • прибыль до налогообложения;

- • чистую прибыль.

Правила расчета данных видов прибыли, различия между ними должны быть известны читателю по дисциплине «Бухгалтерский учет» или могут быть рассмотрены самостоятельно на основе рекомендаций к заполнению «Отчета о финансовых результатах». Остановимся на других результирующих показателях, используемых в мировой практике в настоящее время.

Первым из таких показателей следует назвать прибыль до вычета процентов за кредит и налогов — EBIT (Earnings before Interest and Taxes).

Следует отметить, что EBIT широко используется и российскими компаниями, особенно теми, которые составляют отчетность по МСФО и GAAP.

Очень популярным в последнее время стал показатель прибыль до вычета процентов за кредит, налогов, амортизации на материальные и нематериальные активы — EBITDA (Earnings before Interest and Taxes, Deprciation and Amoitizatiori). Численно EBITDA можно представить как сумму EBIT и амортизационных начислений. Данный показатель представляет собой грубый аналог денежного потока компании и часто используется как в кредитном анализе банками, так и во внутрифирменном экспресс-анализе. Он позволяет приблизительно определить размер поступления средств, оценить возможность оплаты обязательств.

Показатель EBITDA в некоторых источниках отличают от показателя OIBDA, в основе которого лежит операционная, а не чистая прибыль. OIBDA не включает в себя неоперационные доходы, которые, как правило различаются по годам. Он включает только доход, полученный за счет регулярных операций, и не подвержен влиянию единовременных начислений, например связанных с курсовыми разницами или налоговыми скидками. В то же время следует отметить, что другие авторы не различают понятия EBITDA и OIBDA и показывают следующую формулу для расчета:

На практике встречаются и другие модификации показателя EBITDA, связанные со спецификой отрасли, сферой бизнеса, целями анализа. К примеру, существует показатель EBITDAX (Earnings before Interest, Taxes, Depreciation, Amortization and Exploration Costs), который используется добывающими компаниями. По сути, это EBITDA за вычетом расходов на геолого-разведочные работы. Преимущество EBITDAX в том, что он позволяет судить о результатах деятельности компании, связанной только с добычей и реализацией природных ресурсов. Еще одной модификацией показателя EBITDA является EBITDAR (Earnings before Income, Taxes, Depreciation and Amortization and Rent/Lease Payments) — прибыль до начисления амортизации основных средств и нематериальных активов, уплаты процентов и налогов и за вычетом расходов, но аренде и лизингу[1].

Из англоязычной литературы в российскую теорию и практику пришел также показатель чистой операционной прибыли после уплаты налогов — NOPAT (Net Operating Profit after Taxes).

Концептуально другим является такой результирующий показатель, как рыночная добавленная стоимость — MVA {Market Value Added). Он характеризует, как изменилась стоимость компании за определенный период времени — 3, 5 или 10 лет. На показатель MVA влияет множество как внешних, так и внутренних для компании факторов. Они будут рассмотрены позже, при системном определении факторов, влияющих на рост компании (гл. 21).

Добавленную стоимость характеризует и другой широко применяемый показатель — экономическая добавленная стоимость — EVA {Economic Value Added). EVA является одной из разновидностей экономической прибыли, которая характеризует доход компании после выплаты всех обязательств, связанных с привлечением капитала, т. е. «самый очищенный» доход акционеров. Данный показатель был запатентован американской аналитической компанией Stem Stewart & Со и был ее торговой маркой более 10 лет. Подчеркивая глубокую проработку этого показателя, обычно упоминают, что для его расчета аналитики Stem Stuart & Со предложили более 150 поправок к расчету чистой прибыли по СААР. Наиболее известной формулой расчета EVA является следующая:

Эта формула подчеркивает, что компания создает новую стоимость для своих владельцев, если ее прибыль превышает сумму средств, уплаченную за привлечение капитала. Следует отметить, что мы уже использовали показатель EVA в анализе для выявления ключевых факторов ценности (см. рис. 3.3). Более глубоко возможности, которые предоставляет EVA, и его недостатки будут рассмотрены в заключительном обобщающем разделе учебника — гл. 21. Там же мы более подробно поговорим об индексе добавленного богатства — WAI {Wealth Added Index), который компания Stem Stewart&Co ввела фактически на смену EVA.

Анализ экономической прибыли возможен и на основе других подходов. Например, компания McKimey использует показатель остаточной прибыли — RI {Residual Income). RI определяется как превышение полученной операционной прибыли над целевой нормой прибыли организации по формуле.

где 01 — операционная прибыль {Operating Income), RRR — требуемая норма прибыли {Required Rate of Return), I — инвестиции {Investment^.[2]

Достаточно популярным стал в последнее время показатель стоимости предприятия — EV (Enterprise Value), который рассчитывается по формуле.

Расчет EVприобретает особо важное значение в сделках М&Д. К примеру, компании, А и В имеют одинаковую рыночную стоимость, но различны структуры их капитала: компания, А функционирует за счет собственных средств, а компания В имеет на балансе непогашенные обязательства. После покупки компании В инвестор будет вынужден выплатить долг кредиторам, следовательно, компания В обойдется ему дороже на величину долга[3][4].

В последнее время получили распространение ряд показателей, полезность и информативность которых сомнительна. Примером такого показателя, на наш взгляд, может быть чистый долг — NB (Net Debt), рассчитываемый, но формуле.

Как можно интерпретировать данный показатель? Например, если NB > 0, то ситуация может быть как нормальной, так и нет. В большинстве случаев она является нормальной, превышение размера долга над количеством денежных средств на расчетном счете естественно. С другой стороны, постоянное отсутствие денежных средств на покрытие долга может нести негативную информацию. Если NB < 0, ситуация также двусмысленна: с одной стороны, она может говорить о том, что долг может быть погашен в любую минуту, с другой — что в компании много неработающих денег. Данный пример еще раз свидетельствует о том, что к отбору аналитических показателей надо подходить очень вдумчиво, включать в свой актив лишь те, которые несут реальную информацию.

Какие относительные показатели характеризуют доходность?

Доходность (прибыльность, рентабельность) является «нетто"-резульгатом опре;

_ деленной политики компании и принятия ряда решений. Показатели данной группы обычно рассчитывают в процентах. В методической литературе, как правило, не делают различий между понятиями «рентабельность» и «прибыльность», однако в некоторых источниках" рентабельность понимается как отношение прибыли к вложенному капиталу, а прибыльность — как отношение прибыли к затратам. Термин «доходность» предполагает возможность использовать в расчетах не только бухгалтерские показатели прибыли, но и денежные потоки.

Важнейшим показателем является доходность продаж — ROS (Return on Sales), которая показывает прибыль на одну денежную единицу продаж:

Какую новую информаиию лает показатель доходности продаж?

В зависимости от задействованного в формуле вида прибыли выделяют разные виды прибыльности, которые принято называть маржой — PM {Profit Margin). В частности, выделяют:

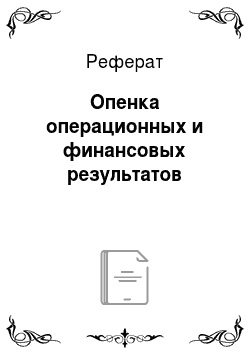

1) валовую маржу — GM (Gross Margin) или GPM (Gross Profit Margin):

Она показывает возможности менеджеров управлять продажами и производственной себестоимостью. Снижение GPM говорит о том, что затраты растут быстрее продаж;

2) операционную маржу — ОМ (Operating Margin) или О PM (Operating Profit Margin):

ОРМ помогает определить, как на фирме контролируются коммерческие и управленческие расходы. Можно считать, что данный вид маржи показывает, как работает менеджмент, и поэтому возможна привязка бонусов к операционной марже;

3) доналоговую маржу — PM (Pretax Margin) или PPM (Pretax Profit Margin):

PPM показывает, как регулируется финансовая политика или «оптимизируется» налогооблагаемая база;

4) чистую маржу — NM (Net Margin) или NPM (Net Profit Margin):

Данный показатель в значительной степени зависит от налогового законодательства.

Следует отметить, что хотя в данном учебнике мы рассматриваем ROS как обобщающий показатель, который на практике трансформируется в один или несколько видов маржи, в некоторых источниках ROS рассчитывается как NPM, т. е. только по чистой прибыли.

ПРИМЕР 4.Б.

Расчет коэффициентов доходности продаж для ОАО «ГМК «Норильский никель» «в 2011 г.:

Рисунок 4.Б. Показатели лохолности продаж ОАО «ГМК «Норильский никель» «.

Показатели доходности продаж ОАО «ГМК «Норильский никель» «в период 2005—2008 гг. демонстрируют примерно равнозначную отрицательную динамику. Только с 2006 г. замедление темпов роста валовой маржи происходит более «плавно». В «кризисный» 2008 г. валовая маржа ОАО «ГМК «Норильский никель» «имеет высокое положительное значение, что может говорить об устойчивости его производственной деятельности. В посткризисный период 2009—2011 гг. наблюдается рост показателей доходности продаж компании.

Между операционной и доналоговой маржой за весь рассматриваемый период существует небольшой разрыв, что свидетельствует о незначительной величине неоперационных расходов компании. Вместе с тем в рассматриваемом периоде заметен увеличивающийся разрыв между валовой и операционной маржой, что говорит о постепенном увеличении коммерческих, управленческих и административных расходов, темп роста которых превышает темп роста выручки.

Таблица 4.1 дает представление о рентабельности продаж (продукции) на российских предприятиях в основных отраслях экономики[5].

ТАБЛИЦА 4.1

Рентабельность продаж на российских предприятиях в основных отраслях экономики[6]

Отрасль | Голы. | |||||||||||

200Б | ||||||||||||

Всего в экономике | 29,3 | 4,8 | 8,1 | 18,9 | 13,2 | 13,5 | 13,2 | 13,1 | 13,0 | 11,5 | 10,0 | 11,5 |

Обрабатывающие производства | 38,3 | 9,2 | 12,7 | 24,7 | 14,9 | 15,3 | 16,6 | 18,3 | 17,1 | 12,5 | 14,8 | 13,2 |

Сельское хозяйство, охота и лесное хозяйство | 37,5 | -22,2 | -24,7 | 6,3 | 5,8 | 6,7 | 8,2 | 14,3 | 10,0 | 8,4 | 9,1 | 10,3 |

Строительство | 20,0 | 11,6 | 6,8 | 9,7 | 4,2 | 3,9 | 5,1 | 5,8 | 5,6 | 6,6 | 4,5 | 6,8 |

Транспорт и связь* | 5,7 | 2,9 | 10,6 | 17,2 | 13,4 | 14,4 | 15,1 | 15,7 | 14,2 | 13,4 | 13,5 | 12,8 |

Связь | 20,3 | 27,3 | 29,4 | 30,7 | 32,7 | 33,6 | 33,0 | 36,1 | 33,7 | 31,9 | 27,7 | 24,6 |

Добыча полезных ископаемых | Нет дан ных | 21,2 | Нет дан ных | 66,7 | 32,5 | 35,6 | 30,6 | 30,5 | 25,4 | 28,8 | 31,9 | 35,7 |

Оптовая торговля | 18,4 | 2,8 | 4,9 | 3,5 | 11,3 | 11,4 | 11,8 | 10,6 | 13,6 | 9,0 | 10,3 | 13,8 |

Жилищно- коммунальное хозяйство | 1,4 | -10,7 | -13,3 | -17,6 | -17,3 | -17,0 | -12,2 | -10,6 | -6,2 | -2,9 | -5,3 | -0,9 |

* Примечание: С 2004 г. Росстат изменил классификацию: вместо отдельных строк «транспорт» и «связь» стал представлять данные по строкам «транспорт и связь», в том числе «связь».

Следует отметить, что межфирменные сравнения СРМ затруднены из-за различий в учетной политике, которые особенно ощутимы при расчете прибыли.

Как уже сказано, валовая маржа (GPM) характеризует ценовую политику фирмы и то, как фирма контролирует себестоимость. Высокая прибыль на единицу продаж обычно свидетельствует об успехах фирмы в основной деятельности. Менеджеры стремятся обеспечить «здоровую валовую маржу» (healthy gross profit). Если GPM низкая, то принято считать, что у фирмы могут возникнуть проблемы, а если она низкая длительное время, то, скорее всего, компания прекратит существование. В некоторых источниках указывается, что GPM не должна быть меньше 25%.

Как управлять драйвером иенности «валовая маржа»?

Помимо ценовой политики и уровня затрат на размер GPM безусловно влияют: сфера деятельности (отрасль), уровень диверсификации продукции, соотношение постоянных и переменных затрат. Однако в первую очередь обратим внимание на управление GPM за счет ценового фактора, с чем сталкиваются все без исключения компании.

Менеджмент компаний должен учитывать, что цены можно увеличивать, если:

- а) велик спрос;

- б) увеличивают цены конкуренты.

При этом встает вопрос о тактике увеличения цены: делать это сразу и значительно или часто и понемногу? Эмпирические исследования как зарубежной, так и российской практики последних лет свидетельствуют, что цены целесообразно увеличивать понемногу, но достаточно часто. При этом не следует забывать, что на GPM влияет не только уровень цен, но и уровень затрат, т. е. возможно, следует пытаться одновременно понемногу увеличить продажи, повысить цены и снизить расходы (т.е. не следует фокусироваться только на одном факторе).

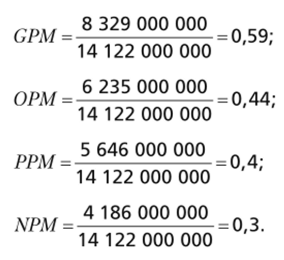

Если цены необходимо снизить, надо подумать о величине необходимой маржи, так как часто бывает, что снижение цены приводит к повышению доходов потребителя, а не продавца. Например, мы хотим маржу 20%, какая должна быть цена?

Составим уравнение:

где х — валовая прибыль; с/с — себестоимость.

Решая уравнение, получаем, что х = 0,25 с/с, т. е. при расчете цены следует учитывать, что при валовой марже 20% цена должна превышать себестоимость на 25%.

Если валовая маржа высокая, ситуация все равно требует ответа на вопрос: за счет чего она высокая? За счет ценового преимущества[7]

или низких затрат? Следует понимать, что ценовое преимущество может вуалировать неэффективные затраты. Оно возникает, если низка конкуренция. Такая ситуация известна по нефтегазовому комплексу России.

О чем свидетельствует показатель доходности активов?

Для понимания уровня результативности деятельности может быть очень полезен показатель доходности (рентабельности) активов — ROA (Return on Assets)':

В зависимости от целей анализа в числителе обычно используется либо прибыль до налогообложения, либо чистая прибыль. В первом случае величина данного показателя будет свидетельствовать об отдаче активов без учета влияния налогового фактора, во втором — «сухой остаток» для акционеров. Иногда в числителе используется и операционная прибыль. В этом случае оценивается доходность основной деятельности компании на единицу активов.

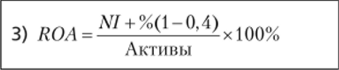

Однако наиболее точно доходность активов отражает формула, в числителе которой сумма прибыли (N1) и процентных расходов (%) с учетом налогового щита2:

Покажем, как некорректный выбор числителя при расчете ROA может привести к неправильной оценке деятельности компании (табл. 4.2)3.

Пример некорректной оценки деятельности компании ТАБЛИЦА 4.2.

Структура капитала. | Компании. | |

не использующая заемный капитал. | использующая заемный капитал. | |

Выручка | 10 000. | 10 000. |

Операционные расходы | ||

ЕВ1Т | ||

Процентные расходы | —. | |

Налоги на прибыль — 20% — 40%. | ||

Чистая прибыль | ||

- 1 Его иногда называют «basic earning power» — основной показатель доходности.

- 2 Подробнее о налоговом щите см. гл. 20.

- * PrattJ. Financial Reporting for managers. A Value-Creation Perspective / J. Pratt, D. Hirst. —

John Willey & Sons, 2009. — P. 111,127.

ОКОНЧАНИЕ ТАБЛ. 4.2.

Структура капитала | Компании | |

не используюшая заемный капитал | используюшая заемный капитал | |

Активы: | 10 000. | 10 000. |

1) ROA = N1/ Активы х 100%. | 32%. | 25,6%. |

2) ROA = (N1 +%)/Активы х 100%. | 32%. | 33,6%. |

| 32%. | 32%. |

Из примера следует: использование при расчетах ROA в числителе только чистой прибыли дает ошибочное представление, что вторая компания хуже использует активы. Учет при расчете ROA факта, что компания заработала и средства на покрытие процентных расходов, и прибыль приводит к обратному выводу: вторая фирма работает лучше. И лишь третий вид расчета, при котором учитывается, что при наличии кредита снижаются налоговые выплаты, показывает, что компании имеют одинаковую доходность активов.

Следует отметить, что на данный показатель в значительной степени влияет и политика отражения активов в балансе. Занижение баланса на отчетные даты приводит к занижению финансового результата, раздувание баланса за счет включения активов повышенного риска — к завышению финансового результата в отчетности. Однако чем выше доля активов повышенного риска (например, просроченной дебиторской задолженности), тем ниже «качество» прибыли, гем вероятнее возможность ее лишь виртуального существования. Представление о рентабельности активов российских предприятий можно получить на основе табл. 4.3.

Рентабельность активов на предприятиях основных отраслей экономики ТАБЛИЦА 4.3.

Отрасль | Голы | |||||||||||

200Б | ||||||||||||

Всего в экономике | 28,0 | -0,9 | 5,0 | 7,6 | 5,9 | 8,8 | 12,2 | 10,4 | 5,4 | 5,7 | 6,7 | 7,0 |

Обрабатывающие производства | 37,0 | -0,2 | 8,7 | 12,9 | 6,3 | 11,9 | 15,6 | 14,8 | 8,6 | 5,6 | 8,2 | 8,3 |

1 Российский статистический ежегодник. — М., 2012. — С. 441; М., 2011. — С.628.

ОКОНЧАНИЕ ТАБЛ. 4.3.

Отрасль | Голы. | |||||||||||

200В | ||||||||||||

Сельское хозяйство, охота и лесное хозяйство | 15,8 | -4,0 | 1,5 | 2,0 | 0,3 | 2,8 | 4,0 | 6,4 | 4,8 | 3,1 | 2,9 | 4,2 |

Строительство | 25,8 | 0,4 | 2,6 | 4,6 | 3,5 | 3,2 | 4,5 | 4,6 | 3,1 | 2,9 | 2,0 | 2,6 |

Транспорт и связь* | 8,8 | 2,6 | 4,9 | 5,2 | 3,3 | 5,7 | 5,5 | 5,3 | 5,4 | 4,5 | 5,3 | 4,7 |

Связь | 8,3 | -4/2 | 8,0 | 11,6 | 14,6 | 12,3 | 13,9 | 16,6 | 13,1 | 10,5 | 9,1 | 9,0 |

Добыча полезных ископаемых | Нет дан ных | 6,4 | Нет дан ных | 30,8 | 8,3 | 12,9 | 15,3 | 11,4 | 10,5 | 8,8 | 11,6 | 18,4 |

Оптовая и розничная торговля; | 31,6 | 0,7 | 4,3 | 3,6 | 11,5 | 8,4 | 11,5 | 9,0 | 5,3 | 7,9 | 7,1 | 10,2 |

Жилищно- коммунальное хозяйство | 3,1 | -0,6 | -0,4 | -0,2 | -0,4 | -1,4 | -0,6 | -0,6 | -1,0 | -0,8 | -1 | -0,7 |

См. примечание к табл. 4.1.

Показатель ROA может быть полезен не только для анализа действующих предприятий, но и для оценки целесообразности слияний и поглощений, других отдельных стратегических альтернатив. Однако не следует забывать, что этот показатель, как и многие ранее рассмотренные, обладает рядом серьезных ограничений: он статичен, легко манипулируем, не отражает изменений стоимости денег во времени.

ПРИМЕР 4.6.

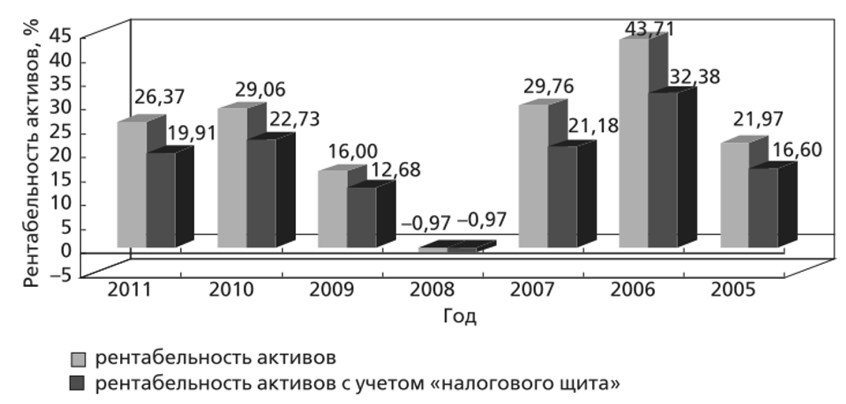

Расчет коэффициента доходности активов для ОАО «ГМК «Норильский никель» «в 2011 г.:

либо.

Динамика показателей доходности активов для ОАО «ГМК «Норильский никель» «за период 2005—2011 гг. приведена на рис. 4.6.

За период 2005—2007 гг. доходность активов ОАО «ГМК «Норильский никель» «была выше среднеотраслевых значений, приведенных в табл. 4.3.

Рисунок 4.6. Динамика показателей лохолности активов для ОАО «ГМК «Норильский никель» «за период 2005—2011 гг.

В 2005—2006 гг. темпы роста прибыли превышали темпы роста активов, что способствовало значительному росту доходности активов в 2006 г. Данная тенденция была нарушена уже в 2007 г., а в 2008 г. наблюдалось отрицательное значение показателя доходности активов.

В посткризисный период 2009—2011 гг. показатели доходности активов демонстрируют тенденцию к росту с незначительным снижением их значений в 2011 г. При этом в 2009—2010 гг. рост показателей доходности активов был «интенсивным», т. е. был вызван превышением темпов роста прибыли до налогообложения над темпами роста средних активов.

Как интерпретировать показатель доходности собственного капитала?

Доходность (рентабельность) собственного капитала (финансовая рентабельность) — ROE (Return on Equity) — показывает доходность вложений собственников предприятия.

Этот показатель важен в первую очередь для собственников бизнеса. Кредиторы интересуются им в меньшей степени: хотя он и показывает степень устойчивости бизнеса, возможности погашения ссуд обычно анализируются по другим показателям. В гл. 5 мы подробно рассмотрим факторы, от которых зависит величина ROE, а пока лишь отметим: если возрастают процентные расходы, то уменьшается чистая прибыль (числитель), но уменьшается и доля собственного капитала, т. е. знаменатель. При этом обычно прирост числителя меньше, чем снижение знаменателя. Таким образом, мы наблюдаем два эффекта: эффект увеличения финансовых расходов и эффект изменения финансовой структуры.

Рентабельность собственного капитала может рассчитываться не по балансовой, а по рыночной оценке собственного капитала. Однако следует учитывать, что высокая рыночная цена приводит к снижению этого показателя.

ПРИМЕР 4.7.

Расчет коэффициента доходности собственного капитала для ОАО «ГМК «Норильский никель» «в 2011 г.:

Рисунок 4.7. Динамика показателя доходности собственного капитала для ОАО «ГМК «Норильский никель» «за период 2005—2011 гг.

Тенденция к снижению доходности собственного капитала ОАО «ГМК «Норильский никель» «наблюдается с 2007 г. Однако если в 2007 г. снижение ROE вызвано значительным ростом собственного капитала (половина прироста которого приходилась на увеличение резервов), то в 2008 г. снижение ROE вызвано в первую очередь убытками.

В посткризисный период 2009—2011 гг. наблюдается рост доходности собственного капитала (при незначительном снижении значения показателя в 2011 г.), вызванный превышением темпов роста чистой прибыли над темпами роста собственного капитала.

В 2011 г. темпы роста собственного капитала превысили темпы роста чистой прибыли компании, что привело к снижению значения показателя доходности собственного капитала ОАО «ГМК «Норильский никель» «на 10% по сравнению с уровнем 2010 г. При сохранении отрицательного значения показателя доходности собственного капитала ОАО «ГМК «Норильский никель» «в дальнейшем целесообразно акцентировать внимание на поиске более доходных инвестиционных программ и проектов, ликвидации непрофильных активов, поиске возможностей снижения затрат и оптимизации их структуры.

Какие еше показатели лохолности имеет смысл рассматривать?

В ряде учебных пособий и методических материалов предлагается использовать и другие показатели доходности, которые могут быть в некоторых ситуациях полезны. Например, достаточно популярен показатель доходности чистых активов — RONA (Return on Net Assets), который обычно рассчитывается по формуле.

Информационное значение этого коэффициента близко к значению показателя ROE, однако он концентрирует внимание на прибыли, которую генерирует компания, без учета налоговой политики государства.

В литературе встречаются и такие близкие по смыслу показатели, как доходность вложенного капитала — ROCE (Return оп Capital Employed), который рассчитывается как отношение прибыли и вложенного капитала, и доходность (рентабельность) инвестиций — ROI (Retum оп Investments) или ROIC (Return оп Invested Capital) — отношение прибыли к средней величине инвестиций. Для расчета этих показателей в разных источниках предлагаются различные модификации формулы. Иногда для расчетов используется чистая прибыль (NOPAI) или прибыль после выплаты налогов, но до выплаты процентов — EBIAT (Eamings before Interest after Tax), иногда EBIT или даже EBITDA. В знаменателе иногда берутся все активы, в этом случае ROI= ROA, но в последнее время ROI (ROIC) больше связывают с конкретным проектом.

Рассмотренные показатели характеризуют доходность инвестирования в компании: насколько удачен выбор проектов, как компания осваивает средства. Однако не следует забывать, что значение показателя, особенно на небольшой фирме или при крупном проекте может зависеть от этапа реализации проекта: на начальной стадии может не быть отдачи, и коэффициент будет низким.

Наличие управленческой отчетности, грамотное разнесение затрат позволяет рассчитать прибыльность отдельных видов продукции в компании — ROC (Retum оп Costs), что может быть очень важно при выборе ассортиментной политики:

В других моделях анализа, основанных, например, на денежных потоках, часто используются такие показатели, как возврат денежных средств на инвестиции CFROI (Cash Flow Return on Investments) — Boston Consulting Group у возврат денежных средств на ивестированный капитал CROCI (Cash Return on Capital Invested) — Deutshe Bank, однако об интеграции денежных потоков в анализ и управление мы будем вести раз говор в следующей главе.

Всегда ли можно доверять результатам анализа рентабельности?

Следует отметить, что анализ рентабельности и прибыльности по приведенным формулам не всегда отражает реальное положение дел. Основные причины сводятся к следующему.

- 1. Особенностью формирования официальной финансовой информации в настоящее время является так называемый метод начислений, а не кассовый метод. Это означает, что полученные доходы учитываются, например, на момент отгрузки продукции, а не ее оплаты; произведенные затраты — не на момент снятия денежных средств со счета, а на день начисления данного вида расходов (например, заработной платы). Метод начислений принят во всех развитых странах мира, однако в России ввиду более позднего развития рыночных отношений, помимо временного несоответствия реальным доходам и расходам, достаточно часто возникает несоответствие и по фактическим полученным (уплаченным) суммам: например, возвращается не вся дебиторская задолженность, фирма платит штрафы (или лишается скидок) за невыполнение в срок договоров и т. д.

- 2. На практике большинство фирм пытаются применять так называемые схемы оптимизации налогообложения, что приводит к вуалированию прибыли, а иногда и к прямому искажению ее размеров для снижения налогооблагаемой базы.

- 3. Прибыль — это условный расчетный показатель, а не реальные средства, которые можно использовать в операциях купли-продажи. Прибыль может отличаться от реальной величины денежных средств (а именно они интересуют менеджеров в каждый конкретный период времени) на величину неуплаченной дебиторской задолженности, кредитов, амортизационных начислений, поступлений от эмиссии ценных бумаг, времени перечисления налогов и т. д.

Поэтому в формах бухгалтерской отчетности может быть показана достаточно высокая величина прибыли, и тогда оценка рентабельности будет высокой, но предприятие при этом может испытывать острый недостаток денежных средств. И наоборот, прибыль может быть небольшой, а финансовое положение компании вполне устойчивым.

4. Некоторые аналитики предлагают при оценке рентабельности пользоваться преимущественно рыночной, а не бухгалтерской оценкой имущества, так как считают, что именно она отражает истинное положение дел, в то время как оценка по бухгалтерской отчетности — лишь «история». Однако ориентация на рыночную оценку также имеет свои ограничения: текущие решения не сразу влияют на рыночную оценку, менеджеры могут до определенной степени манипулировать этой величиной и т. д.

- [1] URL: http://www.cfin.ru.

- [2] Черемушкин, С. Магия финансовой метрики (www.cfin.ni).

- [3] 1 Черемушкин, С. Магия финансовой метрики (www.cfin.ru).

- [4] Ефимова, О. В. Финансовый анализ / О. В. Ефимова. — М.: Бухгалтерский учет, 1999.

- [5] 2 В соответствии с введенной в данном учебнике терминологией показатель, представленный в статистическом сборнике, соответствует валовой марже.

- [6] Российский статистический ежегодник. — М., 2012. — С. 441; М, 2011. — С. 628.

- [7] Данную величину принято называть «mark-ир». См. например Foster G. The Powerof Positive Profit. How can you improve Anv Bottom Line in Sales, Marketing and Management. John Willey & Sons, 2007. P. 222