Основные фазы внедрения контроллинга процессов

1] Этап 1.4. Анализ структуры данных в существующих информационных системах. Чтобы выгрузить информацию для расчета показателей, необходимо определить перечень информационных объектов в системеи перечень их атрибутов. На практике необходимо анализировать структуру таблиц в существующих приложениях и определять те атрибуты, данные из которых нужно выгрузить для последующего расчета показателей… Читать ещё >

Основные фазы внедрения контроллинга процессов (реферат, курсовая, диплом, контрольная)

Для внедрения контроллинга бизнес-процессов существует специальная методология — «дорожная карта», которая содержит последовательный план внедрения систем класса PI для измерения, оценки и дальнейшего совершенствования бизнес-процессов. Как и все ранее описанные сценарии, связанные с совершенствованием бизнес-процессов, план реализации контроллинга включает четыре фазы (рис. 8.12): 1) стратегия; 2) проектирование; 3) внедрение; 4) контроллинг.

На фазе стратегии в соответствии с Концепцией контроллинга определяются базовые параметры для контроллинга бизнес-процесса, с которым идет работа в ВРМ-проекте. На фазе проектирования определяются параметры и настройки PI-системы в соответствии с выбранными показателями. На фазе внедрения происходит связывание PI-системы с информационными системами, которые работают в рамках данного бизнес-процесса и откуда берется информация о бизнес-процессе. На фазе контроллинга идут анализ полученных данных, их интерпретация и формирование предложений по изменениям в процессах, направленных на повышение их результативности.

Фаза стратегии

Пакет работ на стратегической фазе включает активности, показанные на рис. 8.13.

На стратегической фазе происходит выбор процесса для контроллинга с использованием карты процессов компании. Если такой карты нет, то она создается (этап 1.1), затем определяются основные шаги и границы процесса, в рамках которого будет проводиться его контроллинг (этап 1.2). Если до начала работ по контроллингу выбранного бизнес-процесса сделана графическая модель процесса, то можно использовать ее для понимания структуры процесса и того, где его начальная и конечные точки.

Рис. 8.12. Методология внедрения контроллинга процессов. Основные пакеты работ

Рис. 8.13. Основные этапы стратегической фазы в проекте по внедрению

контроллинга процессов

Этап 1.3 является одним из ключевых и довольно объемных на стратегической фазе. На этом этапе формируется Концепция контроллинга, в которой определяется: 1) по каким ключевым показателям будет проводиться контроллинг процесса; 2) в каких разрезах будет идти анализ информации по показателям процессов; 3) где в бизнес-процессе будут находиться точки контроля.

На первом шаге этапа 1.3 необходимо выбрать показатели процесса, которые будут использоваться для его контроллинга. По правилам, эти работы выполняются на этапе стратегического анализа процессов в цикле управления бизнес-процессами, как это представлено в гл. 3. Если по какой-либо причине это не было сделано ранее (например, в ситуации, описанной в параграфе 8.1, когда совершенствование процессов начинается непосредственно с фазы контроллинга), то все работы по определению целей бизнес-процессов и соответствующих ключевых показателей, которые оцифровывают эти цели, должны быть проведены на стратегической фазе внедрения контроллинга процессов.

На рис. 8.7 показана связь между стратегическими показателями уровня компании, критериями совершенствования бизнес-процессов и показателями процессов. Как уже неоднократно упоминалось, не всегда один стратегический показатель относится только к одному процессу и наоборот — не всегда один процесс характеризуется только одним стратегическим показателем. Поэтому привязка стратегических показателей к бизнес-процессам — это, как правило, итерационный процесс, он описан в параграфе 3.5.

При этом работы по совершенствованию бизнес-процесса начинаются с того, чтобы определить набор показателей, характеризующих работу бизнес-процесса, и их значения, которые нужно достичь при выполнении процесса «как должно быть». Возможные пути выбора показателей процесса описаны в подпараграфе 8.4.1.

После того как определен набор показателей, необходимо задать их плановые и (или) целевые значения, отклонения от них, а также отчетные периоды (день, месяц, квартал и т. д.).

На втором шаге этапа 1.3 необходимо решить, в каких аналитических разрезах будут идти сбор и анализ значений ключевых показателей, и ввести аналитические разрезы для каждого из показателей. Показатели вычисляются в соответствии с этими разрезами: например, среднее время выполнения процесса для существующих в компании продуктовых сегментов.

То, какие аналитические разрезы будут использованы при анализе показателей, в значительной степени зависит от природы бизнеса, целей бизнес-процесса и т. д. Наиболее типичные примеры аналитических разрезов приведены ниже:

• время (неделя, квартал, • группы продавцов;

сезон и т. д.); • территориальные представи;

- • тип бизнес-процесса; тельства;

- • тип функции • заводы;

- • дилеры, трейдеры; • типы материалов;

- • каналы дистрибуции; • группы материалов;

- • группы клиентов; • подразделения;

- • пункты отгрузки; • страны заказчиков;

- • районы продаж; • страны транзита.

На третьем шаге этапа 1.3 определяются точки контроля. Точки контроля — это «места» в бизнес-процессе, где происходит измерение или вычисление ключевых показателей процессов. Точки контроля «расставляются», как правило, после выполнения определенных функций или фрагментов процесса, которые имеют измеряемый промежуточный результат. Именно в точках контроля происходит постоянный мониторинг показателей процессов относительно их отклонения от заданных значений, например времени выполнения, объема и качества произведенной в рамках процесса продукции. В точках контроля происходит постоянное сравнение текущих данных не только с планируемыми значениями, но и с данными из предыдущих периодов для того, чтобы понимать тенденции изменений и принимать решения относительно возможных улучшений.

Ниже приведены примеры концепций контроллинга для нескольких специализированных бизнес-процессов.

Вопросы практики

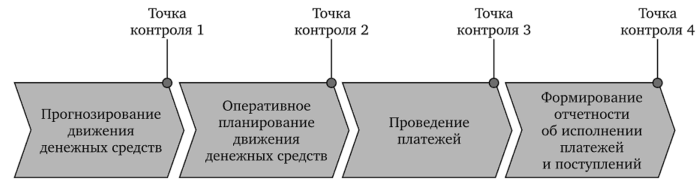

1. Параметры контроллинга для бизнес-процесса «Казначейство». Процесс «Казначейство» представляется обобщенно в виде четырех основных шагов так, как показано на рис. 8.14. Точки контроля расставлены после каждого шага.

Рис. 8.14. Основные шаги процесса «Казначейство» и распределение точек контроля после каждого шага и в конце процесса

Ниже приведены перечень ключевых показателей, определенных для процесса «Казначейство», и аналитические разрезы, по которым проводятся анализ и сравнение ключевых показателей.

- 1. Временные, количественные и качественные показатели процесса «Казначейство»:

- • среднее время прохождения заявки на оплату;

- • среднее время проверки заявки;

- • среднее время согласования заявки на оплату;

- • число циклов согласования заявки;

- • число отклоненных заявок;

- • число заявок, заполненных с ошибками.

- 2. Объемные показатели процесса «Казначейство»:

- • объем заявок в денежном выражении;

- • график требуемых платежей;

- • график фактических платежей;

- • график поступления денежных средств.

- 3. Показатели исполнителей процесса «Казначейство»:

- • среднее время выполнения функции;

- • тренд активности исполнителей за период;

- • число сформированных заявок.

- 4. Аналитические разрезы для процесса «Казначейство»:

- • дивизион, регион;

- • подразделение;

- • тип заявки, приоритет заявки;

- • приоритет платежа;

- • исполнитель, контрагент;

- • временной период.

- 2. Параметры контроллинга процесса «Закупки». Процесс «Закупки» представляется обощенно в виде семи основных шагов так, как показано на рис. 8.15. Точки контроля выставляются по завершении каждого шага и в конце процесса. Однако одним из ключевых показателей для процесса закупки является «Среднее время согласования договора», поэтому при представлении бизнес-процесса необходимо было детализировать один из шагов, а именно «Формирование заявок на закупку», на котором и происходит согласование договоров, чтобы поставить там соответствующую точку контроля. Цепочка этих детальных шагов также представлена на рис. 8.15.

Ниже приведены перечень ключевых показателей, определенных для процесса «Закупки», и аналитические разрезы, по которым проводятся анализ и сравнение ключевых показателей.

- 1. Временные показатели:

- • время от заказа до оплаты;

- • время от создания до закрытия поставки;

- • среднее время согласования договора.

- 2. Показатели стоимости:

- • затраты на товарно-материальные ценности (ТМЦ);

- • затраты на услуги;

- • затраты по поставщикам;

- • затраты на ТМЦ по местам поступления;

- • сумма по счетам-фактурам к оплате.

Рис. 8.15. Основные шаги процесса «Закупки» с детализацией шага «Формирование заявок на закупку» и распределение точек контроля

- 3. Показатели объема:

- • объем потребностей по номенклатуре;

- • объем утвержденных потребностей;

- • число поставок в срок;

- • количество поставок к получению.

- 4. Аналитические разрезы:

ющие интерес для оценки ключевых процессов, чтобы интерактивно и убедительно отобразить эффективность процессов и деятельности в целом и иметь возможность находить любые отклонения.

Для владельцев бизнес-процессов и руководителей крупных подразделений компании важны детальная информация о реальной результативности процесса и непрерывный мониторинг того, как выполняется бизнес-процесс с точки зрения времени и качества его операций, а также насколько изменения в процессе, внедренные на этапе его совершенствования, привели к реальным улучшениям. Владельцы процессов отвечают за эффективность и качество бизнес-процессов, поэтому нужно вести постоянный мониторинг и оценку времени их выполнения, качества, затрат и рисков (рис. 8.16). Для владельцев процессов важны операционные показатели процесса, а также сравнение фактических данных с запланированными показателями и с данными предшествующего периода.

Для владельцев бизнес-процессов необходимо предусмотреть возможность проведения различных видов анализа реальных процессов, в частности:

- • распределение и корреляцию показателей во времени, по стоимости, регионам и т. д.;

- • анализ аномальных значений;

- • статистический анализ (средние значения, среднеквадратическое отклонение и пр.);

- • анализ/рейтинг лучших/худших значений;

- • операционно-стоимостный анализ;

- • визуализацию и анализ структуры процесса, бенчмаркинг процессов по подразделениям;

- • визуализацию и анализ структуры коммуникаций между подразделениями и сотрудниками в рамках выполнения бизнес-процессов.

Поскольку сам по себе анализ показателей не может указать на «слабые места», необходимо параллельно иметь структуру фактического процесса, чтобы понимать, в каком порядке, кем и какие операции выполнялись. Поэтому в дополнение к значениям ключевых показателей результативности владельцу процесса интересна также модель реально выполняемого процесса, которая восстанавливается на основе данных, взятых из информационных систем. Анализ того, как выполняется процесс, представляется в двух разрезах: количественном — на основе объективных вычисляемых показателей и качественном — на основе визуализации структуры фактически выполняемого процесса.

Операционные руководители. Для тех, кто непосредственно работает в процессе, важна детальная информация о ходе процесса и о том, насколько его операционные параметры отличаются от заданных. Для менеджеров, отвечающих за выполнение отдельных операций в рамках процесса, очень важно иметь ясные измеряемые цели для этих операций, выраженные через показатели, и обеспечивать прозрачность интерфейсов с другими бизнес-процессами. Эти требования должны учитываться при создании системы контроллинга.

Рис. 8.16. Процессы и текущие значения их показателей

Еще одно требование — возможность вести постоянный мониторинг бизнес-процесса и «привлекать внимание» в случае возникновения проблем. При этом панель управления должна представлять информацию о состоянии бизнес-процессов, когда происходит то или иное экстраординарное событие, например:

- • операция превысила норматив по времени реагирования/исполнения;

- • транзакция нарушает соглашения об уровне сервиса;

- • транзакция нарушает правила (процедуру одобрения, принцип контроля двумя лицами и т. п.);

- • команда перегружена работой;

- • задержка доставки товара клиенту более чем на один день;

- • несвоевременная подготовка контрактных документов.

Оперативные данные о достигнутых и недостигнутых целях, представленные на панелях управления, позволяют сотрудникам немедленно корректировать свою работу при необходимости.

Этап 1.6. Разработка детального плана проекта. Этап разработки детального плана проекта заключается в расстановке сроков и ответственных по типовому плану проекта. Основными моментами, на которые нужно обращать внимание, являются сроки согласования показателей и сроки получения доступа к «боевым» системам. Именно они чаще всего отрицательно влияют на длительность проекта.

Длительность проекта может варьироваться от одного месяца до шести, в зависимости от объема внедрения системы контроллинга.

- [1] Этап 1.4. Анализ структуры данных в существующих информационных системах. Чтобы выгрузить информацию для расчета показателей, необходимо определить перечень информационных объектов в системеи перечень их атрибутов. На практике необходимо анализировать структуру таблиц в существующих приложениях и определять те атрибуты, данные из которых нужно выгрузить для последующего расчета показателей. Этап 1.5. Разработка требований к системе контроллинга. При разработке требований к результатам анализа процессов и форматамих представления необходимо учитывать особенности каждой из целевых групп пользователей системы контроллинга. Любой сотрудниккомпании является потенциальным пользователем результатов контроллинга. Тем не менее можно выделить три группы пользователей:

- [2] топ-менеджемент; 2) владельцы процессов и менеджеры среднегозвена; 3) сотрудники, отвечающие за работу процесса или его частина оперативном уровне. Каждая из этих целевых групп имеет собственные требования к получению тех или иных данных о работе процесса, к методам обработки и форматам представления этих данных. Топ-менеджмент управляет стратегическими показателями, поэтомуруководству нужна обобщенная информация, которая проста в интерпретации и может быть эффективно использована для принятия управленческих и коммерческих решений. Представление ключевых процессовкомпании с интерактивными «светофорами», графиками трендов и отклонений от запланированных показателей (время, затраты, качество, количество, риски), а также данных, отсортированных по различным аналитическим разрезам — временным параметрам, регионам, продуктовымгруппам — именно это нужно топ-менеджерам для контроля результативности процессов и бизнеса в целом. В отчетах должна быть четко показанавзаимосвязь между стратегическим целям компании, их показателямии показателями, связанными с результативностью бизнес-процессов. Важной является информация о ситуациях, связанных с серьезнымиотклонениями параметров бизнеса от ранее спланированных, чтобыиметь возможность оперативно предпринять контрмеры в случае развития негативных тенденций. При этом извещения об отклоненияхпараметров от установленных значений могут посылаться, например, по электронной почте или с помощью SMS. Панель управления должна предоставлять всю эту информациюв сжатом и наглядном виде. На ней сводятся все данные, представля-