Анализ экономического эффекта и возврата инвестиций

При оценке мероприятий по совершенствованию процессов необходимо комплексно подходить к анализу как возможных затрат, так и потенциальных выгод (рис. 6.40). Например, если речь идет о совершенствовании процессов за счет внедрения ИТ-системы, то помимо обозначенных на рисунке затрат на внедрение (выполнение проекта), на закупку лицензий, техническую поддержку, необходимого оборудования… Читать ещё >

Анализ экономического эффекта и возврата инвестиций (реферат, курсовая, диплом, контрольная)

Расчет экономических показателей результатов проекта по совершенствованию бизнес-процессов необходим для обоснования руководству того эффекта, который получит компания от преобразований в бизнес-процессах, а также для оценки эффективности мероприятий, предложенных в рамках плана перехода от процессов «как есть» к процессам «как должно быть».

Экономические показатели всего проекта, а также предлагаемых мероприятий по совершенствованию бизнес-процессов рассчитываются с учетом затрат как на внедрение изменений, так и на организацию и проведение проекта. В зависимости от требований к расчету показателей (время, бюджет, точность и т. д.) расчет может быть выполнен с помощью инструментальных средств моделирования процессов, а также без них, на основе знаний и опыта экспертов.

Работы по оценке экономического эффекта и приоритезация мероприятий по совершенствованию процессов проводятся на разных этапах проекта и фактически определяют его судьбу и возможность успешного внедрения процессов «как должно быть» на практике. На первых этапах проекта могут проводиться экономическое обоснование проекта по совершенствованию в целом и грубая оценка экономического эффекта по направлениям совершенствования процессов. На последующих этапах проводится детальный анализ процессов и появляется возможность оценить эффект от предлагаемых мероприятий и расставить приоритеты их реализации.

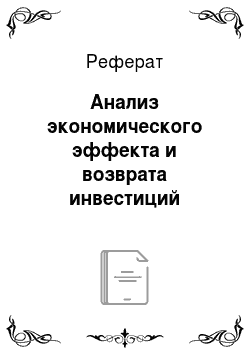

В зависимости от этапа проекта, на котором проводится оценка эффекта от внедрения мероприятий, она может включать (рис. 6.38):

- • оценку быстрых побед (quick wins);

- • качественную оценку потенциального эффекта;

- • количественную оценку потенциального эффекта.

Как только в ходе анализа процессов выявляются какие-либо идеи по улучшениям процессов, внедрение которых не вызывает сомнений с точки зрения их выполнимости, и они реализуемы в минимальные сроки и с небольшими затратами, то можно говорить о том, что найдены quick wins — быстрые победы. Необходимо сразу фиксировать их, немедленно заниматься их внедрением, не дожидаясь конца проекта. Оценку эффекта от быстрых побед сделать, как правило, несложно, так как результаты от проведенных изменений мы получаем практически сразу. Такого рода быстрые победы дают возможность демонстрировать руководству правильность выбранного подхода и первые практические результаты проекта, повышая тем самым его поддержку. В различных главах книги даны многочисленные примеры быстрых побед.

Рис. 6.38. Варианты оценки эффекта от внедрения процессов «как должно быть»

На рис. 6.38 также показано, какой объем трудозатрат требует тот или иной подход к оценке эффекта. Качественная оценка — экспертиза — используется и в тех случаях, когда оценка проводится на начальном этапе проекта и при этом невозможно получить скольнибудь обоснованные количественные оценки потенциальных улучшений, а сравнение «грубых» количественных показателей с лучшими практиками невозможно. Такой подход дает меньшую точность оценки, но при этом требует минимальных усилий. В этом случае оценка показателей может производиться на основе опыта подобных, уже выполненных проектов, если такие проекты проводились в компании, либо на основе экспертных оценок, либо на основании сравнения с лучшими отраслевыми практиками. Обобщенная оценка эффекта базируется на целевых значениях показателей, которые планируется или представляется возможным достичь в результате проекта, и оцениваются потенциальные выгоды по сравнению с текущей ситуацией. На другой чаше весов оказываются затраты, связанные с реализацией проекта и внедрением улучшений в процессы. Такой подход позволяет получить более взвешенные количественные оценки, но требует больших трудозатрат по сравнению с качественной оценкой.

Самое сложное, но и самое главное при оценке эффекта — это установить взаимосвязь между экономическими показателями эффективности проектов и показателями работы всей компании и отдельных бизнес-процессов. В частности, одним из показателей работы компании является ее оборот (выручка). Предположим, в рамках проекта по совершенствованию процесса удалось сократить время обслуживания клиента или обработки заявки клиента. Это означает, что за то же самое время работы и с использованием тех же ресурсов будет обработано большее количество заявок (или обслужено большее количество клиентов) и тем самым увеличена выручка. Это пример прямой связи между результатом проекта по совершенствованию процесса продаж — сокращением времени обслуживания клиентов и ключевым показателем работы компании — выручкой.

Другой пример взаимосвязи «показатель проекта — показатель компании» относится к ситуации, когда бизнес-процесс может быть реорганизован таким образом, что увеличится средняя доходность одного клиента, например, за счет введения так называемых перекрестных продаж, когда менеджер, продающий какой-то продукт/услугу клиенту, идентифицирует потребность клиента в других продуктах/услугах, предоставляемых компаний, и сообщает об этом соответствующим сотрудникам компании, которые начинают работать с этим клиентом по своим направлениям. Таким образом, «средний» клиент будет покупать товаров/услуг, производимых компанией, на большую сумму, и выручка компании тем самым будет увеличиваться. Преобразования подобного рода не требуют больших инвестиций, они связаны с введением специальных процедур взаимодействия менеджеров в процессе перекрестной продажи, с изменением системы мотивирования менеджеров, отвечающих за различные направления бизнеса, — они должны быть мотивированы на поддержку друг друга и обмен соответствующей информацией. Возможно, потребуется дополнительное обучение для этих менеджеров с тем, чтобы они имели представление, что же делается в других подразделениях компании и как идентифицировать потребность клиента в том, что продается другими подразделениями.

Описанные примеры изменений в процессах и их взаимосвязи с улучшением целевых показателей всей компании связаны с прямым увеличением выручки компании, однако нужно учитывать и косвенное влияние отдельных улучшений. Например, если в результате проведенных изменений увеличилась привлекательность продуктов/услуг, то большее количество клиентов интересуется тем, что делает компания, и таким образом расширяется база ее потенциальных клиентов. Пример такого косвенного влияния связан с ситуацией, когда за счет изменения структуры процесса и (или) внедрения новых технологий высвобождается частично или полностью время сотрудников и они могут быть переведены на решение других задач, проведение дополнительных продаж и т. д.

Необходимо говорить не только об изменении выручки, но также и о сокращении затрат в результате изменений, с одной стороны, и объемах инвестиций на внедрение новых технологий, связанных с изменениями, и проведение самих изменений — с другой. В контексте сокращения затрат можно говорить о сокращении числа работающих в процессе за счет его реорганизации или устранения ручного труда за счет автоматизации, о высвобождении сотрудников из «соседних» процессов за счет удаления дублирующих функций и т. д.

В примере, представленном на рис. 6.39, рассмотрим пример, где могут быть реализованы два сценария «как должно быть» — оптимистичный и пессимистичный и рассчитан экономический эффект для каждого из сценариев. Также посчитан срок окупаемости проекта. В оптимистичном варианте, исходя из результатов анализа текущего состояния процесса, опыта подобных проектов и сопоставления с лучшими практиками экспертно были оценены следующие возможности улучшений:

- • сокращение затрат на транзакцию (один экземпляр процесса) на 30%;

- • снижение уровня ошибок на 30%;

- • снижение времени выполнения процесса на 88%.

Согласно расчетам при имеющейся стоимости проекта точка безубыточности достигается через 17 мес., т. е. примерно через 1,5 года. Нетрудно заметить, что в данной оценке не учтен возможный рост количества транзакций в плановых периодах — потенциально компания будет способна выполнить гораздо больше экземпляров процесса (транзакций), и тогда эффект от внедрения будет выше.

Рис. 6.39. Расчет эффекта от проекта

На этапе анализа процессов «как есть» и при разработке процессов «как должно быть» становится возможным проведение более детальной оценки экономического эффекта, которая базируется на результатах анализа конкретных мероприятий по изменениям в процессах, затрат, необходимых для их проведения, и ожидаемых эффектов. При этом подходе точность оценок повышается, поскольку становится более понятно, смогут ли измененные процессы обеспечить достижение целевых значений показателей, и если смогут, то какой ценой. Расчет показателей (время, бюджет, точность и т. д.) может быть выполнен с помощью инструментальных средств моделирования процессов, но также и без них, на основе знаний и опыта экспертов.

При оценке мероприятий по совершенствованию процессов необходимо комплексно подходить к анализу как возможных затрат, так и потенциальных выгод (рис. 6.40). Например, если речь идет о совершенствовании процессов за счет внедрения ИТ-системы, то помимо обозначенных на рисунке затрат на внедрение (выполнение проекта), на закупку лицензий, техническую поддержку, необходимого оборудования и инфраструктуры (или их аутсорсинг), на обучение персонала и т. д. необходимо также предусмотреть возможные затраты, связанные с переобучением и (или) увольнением высвободившегося персонала, наймом новых специалистов с требуемыми компетенциями, маркетинговыми расходами, если, например, речь идет о внедрении нового канала сбыта, поддерживаемого новой ИТ-системой, когда необходимо привлечь клиентов к использованию нового канала, и т. п.

Рис. 6.40. Пример категорий затрат и выгод при расчете экономического эффекта

Аналогичным образом необходимо проанализировать и потенциальные выгоды от предлагаемых улучшений. Необходимо учитывать, что ожидаемые эффекты могут носить разный характер: быть единовременными, приносящими разовый эффект, или долгосрочными, т. е. генерирующими эффект постоянно после внедрения изменений.

Вопросы практики

Иногда в ходе анализа процессов удается выявить косвенные, но довольно значительные положительные эффекты, которые могут принести дополнительные выгоды. Например, в ходе анализа процессов обслуживания пластиковых карт и банкоматов в одном из банков было выявлено, что в текущей ситуации банкоматы не использовались как инструмент информирования потенциальных клиентов. Между тем очевидно, что когда клиент использует банкомат, все его внимание сосредоточено на экране, и если в этот момент показать какую-либо рекламную информацию, например, о новых продуктах банка, то она с большой долей вероятности будет прочитана клиентом. Таким образом, банк с минимальными вложениями может получить дополнительный канал для перекрестных продаж собственных продуктов.

Оценить эффект от данного мероприятия было довольно просто. Затратную часть составит стоимость человеко-часов, необходимых для доработки программного обеспечения банкомата, либо собственных сотрудников банка, либо специалистов организации-партнера, если обслуживание банкоматов находится на аутсорсинге. Для расчета потенциальных выгод были проведены ряд экспертных оценок, исходя из следующих предположений:

- • самый простой вариант — реклама будет ориентирована, например, на клиентов, которые используют «зарплатные программы»;

- • имея статистику по количеству зарплатных клиентов и их операций через банкоматы, а также плановые цифры по увеличению количества зарплатных клиентов, можно было оценить, какое число раз рекламное сообщение будет прочитано потенциальными клиентами;

- • далее была получена экспертная оценка доли клиентов, которые могут потенциально заинтересоваться рекламируемым предложением, и оценено потенциальное увеличение доходов за счет дополнительных продаж рекламируемых банковских продуктов или услуг.

В ходе упомянутого проекта подобное предложение было проанализировано. Поскольку затраты и сроки внедрения были незначительными, это предложение было согласовано как «быстрая победа» и было реализовано еще до завершения проекта.

Приведенный пример показывает, что нередко анализ процессов и их окружения приводит к возможностям выявления потенциальных улучшений в самых неожиданных аспектах, что требует творческого подхода не только к анализу текущей ситуации, но и к оценке потенциального эффекта, который не всегда может быть определен напрямую. При этом очевидно, что помимо творческой составляющей требуется высокий уровень экспертизы в соответствующей предметной области.

Вопросы практики

Рассмотрим другой пример анализа улучшений в процессе и оценки потенциального эффекта от его внедрения. Речь идет о процедуре выдачи кредита компаниям из сегмента малого и среднего бизнеса. В рамках процедуры в одном из филиалов банка были выявлены следующие функции (рис. 33 (см. цв. вклейку)):

- • кредитный аналитик получал заявление клиента и был обязан передать его секретарю филиала;

- • секретарь регистрировал заявление клиента и передавал его на визирование директору филиала;

- • директор визировал заявление клиента.

В результате анализа было обнаружено, что описанная последовательность действий не приводила к отсеву заявок, очередность и состав функций по процессу не изменялся, как не менялись исполнители и прочие ресурсы в рамках процесса. Как это часто бывает в подобных случаях, сотрудники банка затруднялись назвать причину, по которой эти функции были включены в регламент. Вероятно, в начале вывода кредитного продукта на рынок эти функции обеспечивали возможность дополнительного оперативного контроля со стороны руководителя филиала с целью снижения рисков и повышения качества работы с клиентами, но в текущей ситуации всем стало очевидно, что никакой добавленной стоимости эти действия не приносили.

Поскольку в ходе анализа процесса были получены параметры выполнения перечисленных функций, оценить потенциальный эффект было несложно: зная время выполнения каждой функции, было легко рассчитать сокращение времени выполнения процесса, а знание стоимости персонала, задействованного в выполнении каждой из функций, позволило рассчитать потенциал сокращения стоимости процесса. При этом прямых затрат на внедрение не требовалось, так как подобное изменение внедряется путем обучения персонала работе в рамках новых процессов «как должно быть». Затраты на подобное обучение должны оцениваться отдельно и относиться не к конкретному мероприятию, а ко всему внедрению в целом.

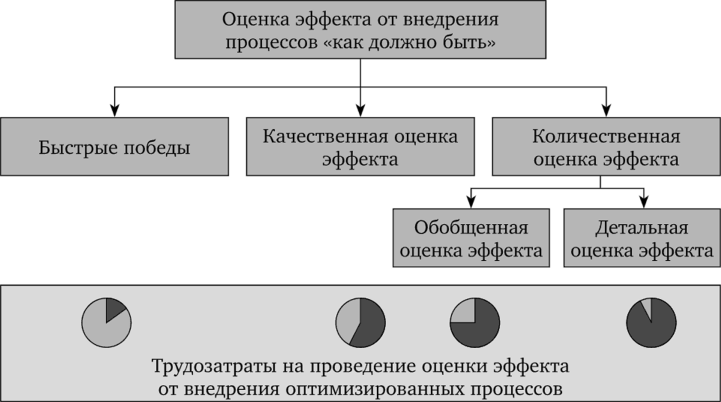

Рассмотренные выше примеры демонстрируют подход, который позволяет оценить каждое изменение в процессе отдельно. В тех случаях, когда предполагаемые изменения не только дают какой-то эффект, но и связаны с определенными затратами на их внедрение, можно оценить эффективность каждого отдельного мероприятия и расставить соответствующие приоритеты.

На рис. 6.41 приведен пример анализа приоритетов мероприятий по совершенствованию процесса платежей. Исходя из ограничений на бюджет было отобрано четыре ключевых мероприятия, которые в совокупности приносили более 80% от потенциального эффекта, который можно было бы достичь при условии внедрения всех предложенных улучшений.

Подводя итог, сформулируем методику оценки эффективности мероприятий по совершенствованию. Она включает три этапа.

- 1. Получение и анализ входной информации:

- • модели процессов «как есть» и «как должно быть»;

- • описание проблемных мест в процессах «как есть»;

- • описание мероприятий по совершенствованию.

Эти действия проводятся на различных фазах в рамках цикла управления бизнес-процессами независимо от рассматриваемой методики.

В методике только подчеркивается необходимость использования данной информации для проведения оценки эффективности проекта в целом и проводимых изменений в частности.

Рис. 6.41. Отбор приоритетных мероприятий

- 2. Оценка эффекта (прямого и косвенного) от мероприятия по внедрению изменений на экономические показатели процесса и компании — временные, стоимостные, качественные и т. д.

- 3. Расчет показателей:

- • оценка роста/сокращения доходов (прямых и косвенных) от изменений в процессах;

- • оценка изменения затрат в процессах;

- • оценка инвестиционных затрат на реализацию мероприятия;

- • эффект от мероприятия.

Рассмотрим далее, каким образом оцениваются экономические показатели всего проекта по совершенствованию процессов в целом. Для решения этой задачи имеет смысл использовать не один, а несколько экономических показателей, позволяющих оценивать эффективность проекта с различных сторон. В отличие от расчета эффективности отдельного мероприятия при расчете показателей проекта необходимо сопоставлять результаты (выгоды) и затраты, связанные с ними, на протяжении всего периода реализации проекта. Из этого требования вытекает необходимость приведения в сопоставимый вид результатов и затрат, относящихся к разным моментам времени, например, до и после выполнения проекта.

Любой проект оценивается на основе различных экономических показателей, основные из которых:

• чистый доход (Net Income, N1), показывает эффект от проекта в абсолютных единицах;

- • чистый дисконтированный доход (Net Present Value, NPV), показывает эффект от проекта в абсолютных единицах с учетом ставки дисконтирования;

- • индекс рентабельности проектов (Profitability Index, PI), показывает возврат инвестиций с учетом ставки дисконтирования;

- • окупаемость инвестиций (Return On Investment, ROI), показывает возврат инвестиций с единицы вложений за выбранный период (без учета ставки дисконтирования);

- • срок окупаемости (Payback Period, РР), определяет интервал времени окупаемости проекта.

В зависимости от масштаба проекта и изменений, которые он влечет, оценка эффекта всего проекта может проводиться за год или даже больший срок. В общем случае временные горизонты, на которые выполняется расчет, соответствуют периоду планирования в компании. При этом оценка эффекта от отдельных мероприятий должна выполняться за одинаковый временной период, а временной период оценки проекта должен быть больше срока выполнения всех мероприятий.

При анализе затрат, связанных с проектом, помимо затрат на мероприятия по изменениям в процессах, рассмотренных ранее, необходимо также учитывать затраты непосредственно на проведение проекта. Они включают следующие виды затрат:

- • трудозатраты собственного персонала компании;

- • в случае если большая часть работ по проекту выполняется силами сотрудников компании, их трудозатраты на выполнение работ по проекту могут быть довольно существенными. В проектах по совершенствованию процессов, как правило, внутри организации формируется центр компетенции, и сотрудники, которые в него войдут, часто загружены в проекте на 100% времени;

- • кроме того, в крупных проектах довольно большой оказывается совокупная загрузка бизнес-экспертов и руководства, а это, как правило руководители второго или третьего уровня управления. Их участие в интервью, различного рода кросс-функциональных совещаниях по анализу проблем и выработке решений, согласовании результатов могут занимать меньше времени, чем у сотрудников центра компетенции, но здесь необходимо учитывать, что эти сотрудники являются одними из самых высокооплачиваемых в компании, соответственно стоимость их вовлечения в проект может быть значительной;

- • затраты на привлечение подрядных организаций (консультантов);

- • затраты на приобретение специализированного программного обеспечения;

- • если для выполнения работ по проекту компания приобретает программное обеспечение, то на проект относится только часть расходов, связанных с этим приобретением. Как правило, вложения в такого рода инструментарий по бизнес-процессам не делаются для выполнения только одного проекта, программное обеспечение будет использоваться и после его завершения, поэтому полную стоимость программного обеспечения относить к затратам на проект было бы неверно;

- • затраты на обучение проектной группы перед началом работ;

- • если компания делает только первые шаги на пути к повышению процессной зрелости, текущей компетенции сотрудников, как правило, недостаточно для эффективного участия в работах по совершенствованию процессов. Поэтому перед началом проведения работ проводятся различные тренинги по методам процессного управления, а также работе с инструментарием для моделирования и анализа бизнес-процессов.

При внедрении процессов «как должно быть» помимо мероприятий по улучшению отдельных процессов должны быть выполнены определенные мероприятия, которые не относятся к улучшению каких-то отдельных процессов, но обеспечивают успешность внедрения в целом. К таким мероприятиям могут относиться, например:

- • организационные;

- • методологические;

- • по интеграции результатов совершенствования бизнес-процессов в систему управления организации;

- • по тестированию процессов «как должно быть»;

- • по поддержанию процессов на достигнутом уровне;

- • по измерению достигнутого эффекта по результатам внедрения.

Затраты на эти общие мероприятия по внедрению процессов «как должно быть» могут быть оценены исходя из трудозатрат ответственных исполнителей и стоимости требуемых ресурсов. При учете затрат на мероприятия не следует включать затраты текущей деятельности, в рамках которой могут быть осуществлены предлагаемые мероприятия, например работы по текущей актуализации регламентов, пользовательских инструкций, текущему обучению сотрудников и др. Также возможна ситуация, когда стоимость мероприятий по улучшению процессов (например, доработка или внедрение ИТ-системы) настолько значительна, что затраты на общие мероприятия на ее фоне оказываются несущественными. В этом случае затраты на общие мероприятия можно оценить экспертным путем как процент от стоимости проекта и (или) стоимости мероприятий по улучшению процессов и не тратить время на детальную оценку стоимости каждого мероприятия.

В заключение необходимо отметить, что при подобной оценке эффективности проекта делаются следующие допущения:

- • не учитывается риск неуспешной реализации мероприятия, например, в силу каких-то ресурсных ограничений или непринятия/ противодействия изменениям со стороны сотрудников организации;

- • расчет выполняется исходя из предположения, что измененные процессы будут актуальны в течение всего периода, относительно которого выполняется расчет;

- • соответственно ожидаемый эффект будет реализовываться в течение всего периода.

Рассмотрим пример расчета показателей эффективности проекта по совершенствованию процессов платежей в банке «Первый». По результатам проекта были получены следующие оценки:

- • эффект от мероприятий составляет 762 778 у.е. (период расчета в проекте был выбран три года, в соответствии с периодом среднесрочного стратегического планирования в банке). При расчете эффекта были учтены значения целевых показателей по количеству проводимых операций на все плановые годы;

- • затраты на реализацию проекта с привлечением сторонних консультантов составили 446 145 у.е.;

- • затраты на мероприятия по внедрению улучшений и общие мероприятия по внедрению процессов «как должно быть» составили 8642 у.е.

Стоимость мероприятий внедрения составляет чуть менее двух процентов от стоимости проекта, а совокупные затраты по проекту будут компенсированы быстрее чем за три года. Подобный неплохой эффект от улучшений процессов при незначительных затратах на их внедрение объясняется природой выбранных процессов — количество экземпляров процессов за период довольно большое. В силу этого обстоятельства даже несущественные улучшения в процессах дают хороший совокупный результат за счет эффекта масштаба.

По результатам расчета были получены значения показателей эффективности проекта, представленные в табл. 6.14.

Таблица 6.14

Расчет показателей проекта.

Показатель. | Инвестиционное решение. |

N1 = 307 991 у.е. | Положительное, проект неубыточный. |

NPV = 222 516 у.е. при ставке дисконтирования 10%. | Положительное, так как показатель положительный. |

PI = 1,76. при ставке дисконтирования 10%. | Положительное. При значении показателя больше единицы проект является инвестиционно привлекательным, при этом запас финансовой прочности проекта довольно хороший. |

ROI = 168%. | Положительное. Показатель больше 100%, что свидетельствует о целесообразности инвестиций. |

РР = 1,2 года. | Положительное. Точка безубыточности наступает гораздо раньше, чем рассматриваемый период планирования в три года, который при инициировании проекта брался как приемлемый период возврата инвестиций. |

IRR = 58%. | Положительное. Значение показателя достаточно высокое, как и для ROI. Причины этого, как уже говорилось ранее, заключаются в природе процессов. |