Налоговые системы стран — членов Таможенного союза (Республики Казахстан и Республики Беларусь)

Формирование Таможенного союза предусматривает создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. В рамках Таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами… Читать ещё >

Налоговые системы стран — членов Таможенного союза (Республики Казахстан и Республики Беларусь) (реферат, курсовая, диплом, контрольная)

Развитие торгово-экономических отношений на постсоветском пространстве в конце 90-х гг. XX — начале XXI в. сформировало потребность в устранении существенных препятствий на пути движения товаров и услуг в пределах России, Беларуси и Казахстана. Итогом длительного переговорного процесса стало формирования Таможенного союза трех стран. Высшим органом Таможенного союза являются Межгосударственные Советы на уровне глав государств и глав правительств. Стороны Таможенного союза Договором от 6 октября 2007 г. учредили комиссию Таможенного союза — единый постоянно действующий регулирующий орган союза.

Формирование Таможенного союза предусматривает создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. В рамках Таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами.

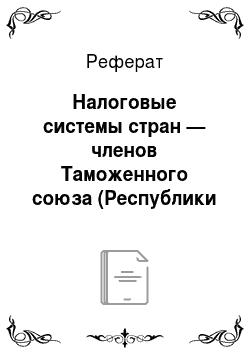

В этих условиях различия в налоговых системах, применение различных налогов к однотипным операциям, различные уровни налогообложения аналогичными налогами и иные особенности национальных налоговых систем будут провоцировать активизацию процесса международной налоговой конкуренции. Три страны Таможенного союза — Россия, Казахстан и Беларусь имеют существенно различные уровни налогового бремени (рис. 4.3).

Рис. 4.3. Налоговая (расширенная) нагрузка в странах — членах Таможенного союза Для сопоставимости на рис. 4.3 приведены данные о доходах расширенных консолидированных бюджетов всех трех стран, т. е. включая формально неналоговые платежи, поступающие как в государственные и местные бюджеты, так и в специально формируемые фонды.

Из приведенных данных видно, что наиболее высокой является суммарная налоговая нагрузка на экономику в Республике Беларусь. В среднем за 2006;2010 гг. нагрузка здесь составляла 47,1%, в то время как в России она была почти на 10 процентных пунктов ниже (37,7% ВВП), а в Казахстане — еще на 15,6 пунктов ниже (22,1% ВВП).

Рассмотрим налоговые системы двух стран, входящих наряду с Россией в Таможенный союз, более подробно.

Налоговая система Республики Казахстан

Налоговая система Республики Казахстан начала формироваться почти одновременно с современной российской налоговой системой. В 1992 г. была принята целая серия документов, регулировавших вопросы налогообложения в стране.

Существенные изменения в налоговую систему страны были внесены в 1998 г. с принятием и введением в действие Налогового кодекса Республики Казахстан (НК РК). Сегодня именно этот документ является основным нормативным правовым актом, регулирующим процессы исчисления и уплаты налогов, а также вопросы налогового контроля.

Современная налоговая система Казахстана формирует относительно невысокий уровень налогового бремени (если сравнивать его с уровнем налогового бремени экономически развитых стран). Так, на протяжении второй половины 2000;х гг. доходы государственного бюджета страны составляли около 22,0% ВВП. Налоговые доходы в этот период составляли примерно 70% всех поступлений в бюджетную систему страны.

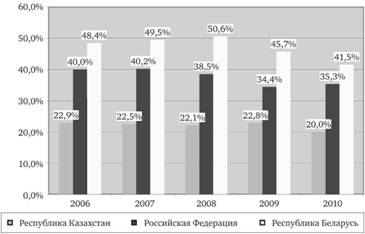

Основными налоговыми доходами для государственного бюджета Республики Казахстан являются корпоративный подоходный налог, на долю которого в 2010 г. приходилось 28,53% всех налоговых поступлений, НДС — 23,08% всех доходов, а также таможенные платежи (12,01% поступлений). Весьма значимыми для формирования доходов бюджетной системы (рис. 4.4) являются также такие налоги, как индивидуальный подоходный налог (10,64% доходов), социальный налог (8,65%) и поступления за использование природных и других ресурсов (7,88%).

Республика Казахстан является унитарным государством и, соответственно, налоговая система этого государства имеет два уровня — национальный (государственный) и местный. Порядок зачисления тех или иных налогов и платежей в различные звенья бюджетной системы устанавливаются Бюджетным кодексом Республики Казахстан и Законом о республиканском бюджете.

В Республике Казахстан действуют следующие налоги:

- — корпоративный подоходный налог;

- — индивидуальный подоходный налог;

- — налог на добавленную стоимость;

- — акцизы;

- — рентный налог на экспорт;

- — специальные платежи и налоги недропользователей;

- — социальный налог;

- — налог на транспортные средства;

- — земельный налог;

- — налог на имущество;

- — налог на игорный бизнес;

- — фиксированный налог;

- — единый земельный налог.

Рис. 4.4. Структура налоговых доходов бюджетной системы Республики Казахстан (2010 г.).

К числу других обязательных платежей в бюджет НК РК относит государственную пошлину, а также целый ряд сборов. Это регистрационные сборы; сбор за проезд автотранспортных средств по территории Республики Казахстан; сбор с аукционов; лицензионный сбор за право занятия отдельными видами деятельности и др.) и платежей (плата за пользование земельными участками; плата за пользование водными ресурсами поверхностных источников и др.).

Роль таможенных пошлин в формировании доходов бюджетной системы Республики Казахстан весьма значительна — на долю этого источника в 2010 г. приходилось 12% всех поступлений. Однако в Казахстане, так же как и в России, таможенные пошлины регулируются не Налоговым кодексом, а Таможенным и с правовой точки зрения они не являются элементами налоговой системы.

КОММЕНТАРИИ

В настоящее время в рамках Таможенного союза действует Таможенный кодекс. В соответствии с этим документом таможенное регулирование в Таможенном союзе осуществляется в соответствии с таможенным законодательством Таможенного союза, а в части, не урегулированной этим законодательством, — в соответствии с законодательством государств — членов Таможенного союза.

Порядок зачисления доходов в бюджет того или иного уровня бюджетной системы (республиканский бюджет, областной бюджет, бюджеты городов республиканского значения, столицы, бюджет района (города областного значения)) устанавливается Бюджетным кодексом Республики Казахстан и Законами о республиканском бюджете на соответствующий финансовый год.

Рассмотрим некоторые налоги, действующие в Республике Казахстан, более подробно.