Методы определения таможенной стоимости

Расходы российской фирмы на транспортировку, импортные таможенные платежи, страховки и другие расходы по продаже компьютеров на таможенной территории Таможенного союза (Р), которые она может подтвердить документально, составили 7,2 млн руб. Количество компьютеров в проданной партии (^||р) — 600 штук. Количество компьютеров в ввозимой партии (Уив) — 400 штук. Определим таможенную стоимость одного… Читать ещё >

Методы определения таможенной стоимости (реферат, курсовая, диплом, контрольная)

Так как таможенная стоимость является базой расчета таможенных платежей, то от точности се расчета во многом зависит эффективность таможенного тарифного регулирования ВЭД.

Поэтому в таможенном законодательстве Таможенного союза методам определения таможенной стоимости ввозимых товаров уделено особое внимание.

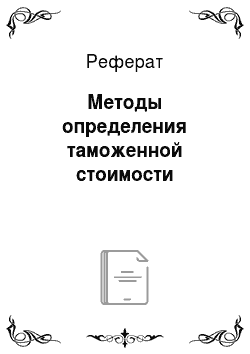

Законодательством предусмотрено использование шести методов для определения таможенной стоимости ввозимых на таможенную территорию Таможенного союза товаров (рис. 5.5). Таможенную стоимость товара рассчитывает декларант самостоятельно на основе достоверной, количественно определяемой и документально подтвержденной информации.

Рис. 5.5. Методы определения таможенной стоимости.

Основным методом определения таможенной стоимости ввозимого товара служит метод по цене сделки с ввозимым товаром. Если первый метод по причинам, определяемым законом, не может быть использован для расчета таможенной стоимости, используют второй метод. Если не может быть использован второй метод, используют третий и т. д., вплоть до последнего резервного метода.

Метод 1. Определение таможенной стоимости по цене сделки с ввозимым товаром

За таможенную стоимость ввозимого на таможенную территорию товара при этом метоле принимается цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на момент пересечения им таможенной границы Таможенного союза. Цена сделки увеличивается на сумму следующих расходов, если они не были включены в цену сделки:

- o транспортные расходы (собственно транспортировка, погрузка, выгрузка и т. д.);

- o комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара;

- o страховая сумма;

- o часть стоимости товара или услуг, которые были предоставлены покупателю бесплатно или по заниженным ценам;

- o лицензионные платежи;

- o часть дохода импортера от перепродаж или использования товара, которая возвращается экспортеру.

Первый метод не может быть использован, если:

- o существуют ограничения в отношении прав покупателя по оценке стоимости товара;

- o данные, используемые при определении таможенной стоимости, не подтверждены документально;

- o участники сделки являются взаимозависимыми лицами, например являются совладельцами предприятия;

- o цена сделки зависит от соблюдения каких-либо условий, влияние которых трудно учесть.

Пример 1.

Российская фирма закупила в Германии партию компьютеров стоимостью 300 тыс. евро (ЦС). По условиям договора транспортные расходы до таможенной границы Российской Федерации оплачивает российская фирма. Она же осуществляет страхование груза. Немецкая фирма осуществляет экспортное таможенное оформление. Транспортные расходы и расходы на страхование российской фирмы составляют 20% от стоимости договора (0,2 ЦС). Рассчитаем таможенную стоимость компьютеров (ТС). Таможенная стоимость товара рассчитывается в российской валюте — рублях. На момент осуществления таможенного оформления курс евро, установленный ЦБ РФ, составлял 39,8 руб. за евро (К евро). Таможенная стоимость компьютеров на таможенной границе Российской Федерации рассчитывается по формуле ТС = (ЦС + 0,2 ЦС) х К евро = 1,2 ЦС х КВ = (1,2×300 000×39,8) = Ы 328 000 руб.

Если бы экспортное таможенное оформление осуществляла российская фирма (базисное условие поставки «с завода»), то к рассчитанной сумме следовало бы прибавить экспортные таможенные платежи.

Метод 2. Определение таможенной стоимости по цене сделки с идентичным товаром

При использовании этого метода за базу для определения таможенной стоимости оцениваемого товара принимается цена сделки с идентичным товаром. Под идентичным товаром понимается товар, одинаковый, но следующим параметрам:

- o физическим характеристикам;

- o качеству и репутации на рынке;

- o стране происхождения;

- o производителю.

При использовании второго метода дополнительно должны выполняться следующие условия:

- o идентичные товары проданы для ввоза на таможенную территорию Российской Федерации;

- o ввезены на эту территорию не ранее 90 дней с момента ввоза оцениваемых товаров;

- o ввезены па тех же коммерческих условиях и примерно в тех же количествах, что и оцениваемые товары.

Метод 3. Определение таможенной стоимости по цене сделки с однородным товаром

Аналогичен второму методу с тем отличием, что за базу для определения таможенной стоимости оцениваемого товара принимается цена сделки с однородным товаром. Под однородным товаром понимается товар, который, хотя и не является одинаковым с оцениваемым во всех отношениях товаром, однако имеет сходные характеристики, состоит из схожих компонент, что позволяет ему выполнять те же функции, что и оцениваемый товар, и быть коммерчески взаимозаменяемым.

При определении однородного товара учитываются следующие признаки:

- o качество, наличие товарного знака и репутация на рынке;

- o страна происхождения;

- o производитель.

Метод 4. Определение таможенной стоимости на основе вычитания стоимости

За базу при расчете таможенной стоимости оцениваемого товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на таможенной территории Таможенного союза не позднее 90 дней с момента ввоза оцениваемых товаров участнику сделки, не являющемуся зависимым от продавца лицом.

Расчет таможенной стоимости оцениваемого товара осуществляется по следующему алгоритму. Из стоимости проданной партии товара вычитаются следующие компоненты:

- o расходы на выплату комиссионных вознаграждений, надбавки на прибыль и другие расходы, связанные с продажей товаров на территории Таможенного союза;

- o суммы таможенных платежей, уплаченных таможенным органам Таможенного союза;

- o расходы, уплаченные на таможенной территории Таможенного союза за транспортировку, погрузочно-разгрузочные работы, страхование.

Полученная величина делится на объем проданной партии товара. Цена единицы проданной партии товара, рассчитанная таким образом, принимается за цену единицы оцениваемого товара. Таможенная стоимость оцениваемой партии товара получается умножением этой цены на объем оцениваемого товара, выраженный в тех же единицах измерения, что и проданная партия.

Пример 2.

Если в примере 1 существуют ограничения на использование первого метода определения таможенной стоимости, например, цена сделки зависит от соблюдения каких-либо условий, которые трудно учесть, и в течение 90 дней не ввозился идентичный или однородный товар, то возможно использовать четвертый метод определения таможенной стоимости.

Пусть за 80 дней до момента таможенного оформления партии компьютеров, идентичные компьютеры были проданы указанной выше российской фирмой оптом (наибольшей партией) на таможенной территории Таможенного союза независимому от нее покупателю. Стоимость проданной партии (ВР) — 30 млн руб. Прибыль российской фирмы составила 20% от стоимости сделки (ПР = 0.2ВР).

Расходы российской фирмы на транспортировку, импортные таможенные платежи, страховки и другие расходы по продаже компьютеров на таможенной территории Таможенного союза (Р), которые она может подтвердить документально, составили 7,2 млн руб. Количество компьютеров в проданной партии (^||р) — 600 штук. Количество компьютеров в ввозимой партии (Уив) — 400 штук. Определим таможенную стоимость одного проданного компьютера на таможенной территории (ТСрс):

Таможенная стоимость оцениваемой партии компьютеров рассчитывается по формуле.

Метод 5. Метод определения таможенной стоимости на основе сложения стоимости

За таможенную стоимость оцениваемого товара принимается сумма, состоящая из следующих компонент:

- o производственной себестоимости товара;

- o затрат, характерных для продажи в страны Таможенного союза из страны вывоза товаров того же вида (расходов на транспортировку до таможенной границы, стоимости погрузочно-разгрузочных работ, страхование и т. д.);

- o прибыли, обычно получаемой экспортером в результате продажи в страны Таможенного союза таких товаров.

Метод 6. Резервный метод определения таможенной стоимости

При расчете таможенной стоимости оцениваемого товара по этому методу таможенный орган Российской Федерации предоставляет декларанту имеющуюся в его распоряжении информацию по уровню мировых цен на рассматриваемый товар, транспортные расходы, страхование и т. д. При этом та информация, которую декларант использует в своих расчетах, должна быть документально подтверждена.

Методы определения таможенной стоимости вывозимых товаров

Порядок определения расчета стоимости вывозимых товаров определяется постановлением Правительства РФ (от 17.08.2006 «О порядке определения таможенной стоимости вывозимых товаров»).

Для определения таможенной стоимости вывозимых товаров Постановлением Правительства РФ установлены пять методов определения таможенной стоимости вывозимых товаров:

- o по цене сделки с вывозимым товаром;

- o, но цене сделки с идентичным товаром;

- o по цене сделки с однородным товаром;

- o метод сложения;

- o резервный метод.

В целом эти методы, за исключением некоторых деталей, совпадают по своему содержанию с теми методами, которые используются для определения таможенной стоимости ввозимых товаров. Необходимо отметить, что определенная декларантом таможенная стоимость может быть скорректирована по решению таможенного органа. Такая корректировка осуществляется декларантом по согласованию с таможенным органом, контролирующим таможенную стоимость.