Оптимизация портфеля из N ценных бумаг

Если зависимость движения рынка и курса данных ценных бумаг противоположная, то она отражается в квадранте 3. Если на рынке происходит увеличение средних курсов при одновременном уменьшении курса данных акций, то это отразится в квадранте 2. При возникновении на рынке ситуации, когда средние курсы падают, а конкретный курс начинает расти, этот процесс отражается в квадранте 4. Это может… Читать ещё >

Оптимизация портфеля из N ценных бумаг (реферат, курсовая, диплом, контрольная)

Предположим, в распоряжении инвестора оказываются N рисковых активов. Пусть инвестор придерживается принципа наивной диверсификации, распределяя свои средства равномерно между всеми видами ценных бумаг, так что, а =.

Риск составленного таким образом портфеля будет равен.

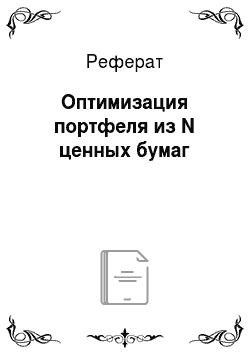

где выражение? —2 показывает среднюю вариацию ценных бумаг, входящих в портфель, а выражение 2^ 2- -;— характеризует среднюю ковариацию активов, входящих в портфель.

При увеличении числа вложений (росте АО риск портфеля сокращается. Однако совершенно безрисковый портфель недостижим. Пределом совокупной рискованности портфеля в сторону понижения будет не ноль, а величина соу — средней ковариации активов. Эта величина показывает недиверсифицируемый риск инвестиций, который связан с непредвиденными событиями в национальной и мировой экономике. Та часть риска, которая может быть снижена до нуля при диверсификации портфеля, называется диверсифицируемым риском, который является специфическим для конкретных отраслей и конкретных фирм.

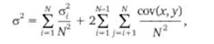

Таким образом, зависимость рискованности портфеля от числа видов вложений имеет вид монотонно убывающей линии, ограниченной снизу значением соу (рис. 8.4).

Рис. 8.4. Диверсифицируемый и недиверсифицируемый риск портфеля.

Коэффициент ?

Измерение риска вложений при взаимном влиянии активов друг на друга происходит так;

же с помощью коэффициента р. Коэффициент р рассчитывается как.

где гс — доходность портфеля рисковых активов; гу — доходность безрискового актива; а- — стандартное отклонение доходности данной ценной бумаги; а — стандартное отклонение доходности рынка в целом.

Коэффициент р характеризует систематический риск ценных бумаг, он измеряет рискованность данного актива по сравнению с рискованностью рынка ценных бумаг в целом. Для безрискового актива р = 0.

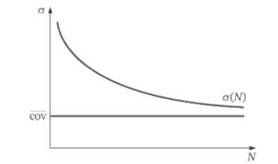

Коэффициент Р показывает состояние экономической конъюнктуры в целом на рынке, он представляет собой тангенс угла наклона выявленной линейной зависимости между общерыночными прибылями по всем акциям на бирже в целом и прибылями по отдельным акциям. При сходном изменении рыночных цен и цен на конкретные ценные бумаги р = 1, т. е. изменение общерыночной цены на 1% влечет за собой изменение на 1% цены данных бумаг. Если р 1 — сильную зависимость.

Эти зависимости отражены в квадранте 1 (рис. 8.5).

Если зависимость движения рынка и курса данных ценных бумаг противоположная, то она отражается в квадранте 3. Если на рынке происходит увеличение средних курсов при одновременном уменьшении курса данных акций, то это отразится в квадранте 2. При возникновении на рынке ситуации, когда средние курсы падают, а конкретный курс начинает расти, этот процесс отражается в квадранте 4. Это может характеризовать переломный момент в развитии фондового рынка.

Рис. 8.5. Коэффициент ?

Акции с коэффициентом р больше единицы обладают большей изменчивостью, чем рыночный индекс. Поэтому они носят название агрессивных акций. Акции с коэффициентом р меньше единицы характеризуются меньшей волатильностью, чем рынок в целом. Поэтому они называются оборонительные акции.

Средние значения коэффициентов р для некоторых отраслей промышленности представлены в табл. 8.2.

Таблица 8.2. Средние значения коэффициента? для отраслей промышленности

Отрасль | Значение коэффициента ? |

Недвижимость. | 1,79. |

Электроника. | 1,60. |

Финансы. | 1,60. |

Потребительские товары. | 1,44. |

Автотранспорт. | 1,27. |

Железные дороги. | 1Д9. |

Лекарства. | 1,14. |

Сталь. | 1.02. |

Цветные металлы. | 0,99. |

Нефтедобыча. | 0,85. |

Банки. | 0,81. |

Связь. | 0,75. |

Золото. | 0,36. |

Равновесие на рынке рисковых активов можно рассчитать с помощью коэффициента [3 следующим образом.

Цена единицы риска равна Р = (гс — гу) Л?. Совокупный риск для і-го актива равен произведению единицы риска для этого актива и объема риска р-а. Тогда цена совокупного риска Р = Р-а = Р-(ге — гу).

На рынке происходит выравнивание риска для всех активов, т. е.

где г- — величина дохода на 1-й актив; г — доходность рынка; гу — доходность безрискового актива.

Такое выравнивание происходит и для безрискового актива, поэтому.

где р-(г — гу) — премия за риск.

Данное уравнение называют основным арбитражным уравнением финансового рынка, поскольку оно выражает идею выравнивания доходности различных активов при непрерывном процессе арбитража — покупки актива по низкой цене и его последующей перепродаже по более высокой цене.

Итак, доходность конкретной ценной бумаги (конкретного актива) определяется двумя главными параметрами: премией за риск по сравнению с безрисковым активом и степенью волатильности данного актива по сравнению с рынком в целом. Этот принцип лежит в основе ценообразования капитальных активов Capital Asset Pricing Model (САРМ).