Анализ обеспеченности предприятия основными средствами и их технического состояния

В большинстве отраслей принято относить к активной части основных средств машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, к пассивной — здания производственного назначения, склады, сооружения и др. Такая детализация необходима для выявления резервов повышения эффективности использования основных средств на основе оптимизации их структуры. Большой интерес… Читать ещё >

Анализ обеспеченности предприятия основными средствами и их технического состояния (реферат, курсовая, диплом, контрольная)

Анализ обеспеченности предприятия основными средствами начинается с изучения наличия основных средств, их динамики, состава и структуры, технического уровня. Его основная задача — дать оценку обеспеченности организации основными средствами, соответствующими современному уровню развития науки и техники, определить потенциальные возможности организации в повышении эффективности деятельности за счет их лучшего формирования и использования.

Данный анализ целесообразно начинать с классификации основных средств. По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются:

¦ на активные, участие которых может быть измерено количеством часов работы, объемом работ;

¦ пассивные (здания, сооружения), участие которых в основной деятельности невозможно измерить в каких-либо показателях, но их необходимо учитывать, так как они обеспечивают нормальное функционирование активных элементов основных средств.

В большинстве отраслей принято относить к активной части основных средств машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, к пассивной — здания производственного назначения, склады, сооружения и др. Такая детализация необходима для выявления резервов повышения эффективности использования основных средств на основе оптимизации их структуры. Большой интерес представляет соотношение активной и пассивной частей, так как от их оптимального сочетания во многом зависит уровень показателей фондоотдачи, фондоемкости, фондорентабельности основных средств.

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), на ремонте, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, на консервации. Такое деление необходимо для получения достоверной информации о загрузке и эффективности использования основных средств, возможностях замены износившихся средств, принятия мер к передаче и реализации другим предприятиям ненужных средств.

По наличию прав на объекты основные средства подразделяются:

¦ на объекты основных средств, принадлежащие организации на правах собственности (в том числе сданные в аренду);

¦ объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

¦ объекты основных средств, взятые организацией в аренду;

¦ объекты основных средств, находящихся в безвозмездном пользовании;

¦ объекты основных средств, полученные в доверительное управление.

В таблице 7.1 приведен анализ структуры и динамики изменения общей величины основных средств и по отдельным их видам. В процессе изучения обеспеченности предприятия основными средствами необходимо обратить внимание на основные средства, арендованные организацией, что повышает ее производственный потенциал, и на основные средства, переданные в аренду, что снижает ее производственный потенциал. Информация об арендованных основных средствах, в том числе по лизингу, дается в справке о наличии ценностей, учитываемых на забалансовых счетах (ф. № 1), информация об основных средствах, переданных в аренду, — в форме № 5 Приложения к бухгалтерскому балансу.

Таблица 7.1. Структура и динамика основных средств предприятия

Состав основных средств | Основные средства по первоначальной стоимости, тыс. руб. | Удельный вес, % | Отклонение тыс. руб. | Темп роста, % | Отклонение в удельном весе, % | ||

на начало года | на конец года | на начало года | на конец года | ||||

Здания. | 41 519. | 38 835. | 58,19. | 54,85. | — 2 684. | 93,54. | — 3,34. |

Сооружения и передаточные устройства. | 8 266. | 8 266. | 11,59. | 11,68. | 100,00. | 0,09. | |

Машины и оборудование. | 17 847. | 19 357. | 25,01. | 27,34. | 1 510. | 108,46. | 2,33. |

Транспортные средства. | 3 574. | 4 195. | 5,01. | 5,93. | 1 17,38. | 0,92. | |

Производственный и хозяйственный инвентарь. | 0,20. | 0,21. | 102,82. | 0,01. | |||

Другие виды основных средств. | ; | 100,00. | ; | ||||

Земельные участки и объекты природопользования. | |||||||

Итого. | 71 349. | 70 800. | 100,00. | 100,00. | — 549. | 99,23. | ; |

Теми роста основных средств предприятия за анализируемый период составил 99,23%. В абсолютном выражении стоимость основных средств предприятия уменьшилась с 71 349 до 70 800 тыс. руб. на 549 тыс. руб. Темп изменения стоимости основных средств различен по отдельным их группам: стоимость зданий снизилась на 2684 тыс. руб. и составила 93,54% к уровню прошлого года; стоимость машин и оборудования возросла на 1510 тыс. руб., или 8,46%; стоимость транспортных средств — на 621 тыс. руб., или на 17,38%; стоимость производственного и хозяйственного инвентаря увеличилась на 4 тыс. руб. и составила 2,82% к уровню прошлого года. Стоимость сооружений и передаточных устройств, а также других видов основных средств не изменилась.

При оценке показателей динамики основных средств необходимо сравнивать темпы роста стоимости основных средств с темпами роста финансовых результатов, рост которых, безусловно, должен быть выше (в соответствии с «золотым правилом экономики»). Опережающий теми роста финансовых результатов по сравнению со стоимостью основных средств свидетельствует о росте эффективности их использования. По данным анализируемого предприятия теми роста прибыли от продаж составляет 218,41%, темп роста выручки от продаж — 100,76%, теми роста стоимости основных средств — 99,23%, т. е. использование основных средств следует признать эффективным.

Соотношение различных групп основных средств в общей их сумме характеризует рациональность формирования основного капитала предприятия. Динамика основных средств за анализируемый период привела к прогрессивным сдвигам в их структуре: возрос удельный вес машин и оборудования (активной части основных средств) с 25,01 до 27,34% на 2,33%, сооружений и передаточных устройств с 11,59 до 11,67% на 0,09%, транспортных средств — с 5,01 до 5,93% на 0,92%. Доля пассивной части основных средств в динамике снизилась с 58,19 до 54,85% на 3,34%.

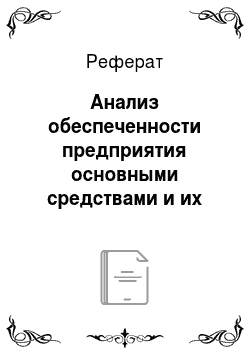

В процессе анализа необходимо исследовать динамику стоимости всего имущества организации, которую характеризует валюта баланса, и основных средств, взятых по остаточной стоимости, а затем рассчитать коэффициент реальной стоимости имущества (Крси) по формуле.

где ОС (|СТат — остаточная стоимость основных средств, тыс. руб.; С имущ — стоимость имущества предприятия, тыс. руб.

Коэффициент реальной стоимости имущества показывает, насколько эффективно используются средства организации, предназначенные для предпринимательской деятельности (табл. 7.2).

Рассчитывается коэффициент реальной стоимости имущества, но данным бухгалтерского баланса.

Таблица 7.2. Анализ коэффициента реальной стоимости основных средств

Показатель | На начало года | На конец года | Отклонение, тыс. руб. | Темп роста, % |

Остаточная стоимость основных средств, тыс. руб. | 31 082. | 29 822. | — 1 260. | 95,95. |

Стоимость имущества организации, тыс. руб. | 84 970. | 97 394. | 12 424. | 114,62. |

Коэффициент реальной стоимости имущества. | 0,3658. | 0,3062. | — 0,0596. | 83,71. |

Анализируя данные бухгалтерского баланса, можно заметить, что удельный вес основных средств в общей сумме имущества организации снизился, о чем свидетельствуют динамика коэффициента реальной стоимости имущества и его снижение на 0,0596. Несмотря на увеличение стоимости имущества предприятия на 12 424 тыс. руб., или на 14,62%, коэффициент реальной стоимости имущества снизился и составил 0,3062 на конец года. Это стало следствием уменьшения остаточной стоимости основных средств на конец анализируемого периода по сравнению с началом на 1260 тыс. руб., или на 4,05%.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится, но данным формы № 5 бухгалтерской отчетности. Он косвенно характеризует долгосрочное™ целей предприятия, показывает, стремится ли оно получить краткосрочную прибыль (об этом свидетельствует отсутствие инвестиций в основные средства) или нацелено на долгосрочную перспективу (свидетельством чего является активная инвестиционная политика). Показатели движения основных средств, особенно коэффициенты обновления и ввода основных средств, во многом определяют будущее состояние производственного потенциала организации и конкурентоспособность выпускаемой продукции.

Для характеристики движения основных средств рассчитываются следующие показатели.

Коэффициент обновления отражает интенсивность обновления основных средств (Коб" овлення), характеризует долю новых основных средств в общей стоимости основных средств. Этот показатель исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (ОСШ1СГ), принятых в эксплуатацию в данном периоде, к общей стоимости основных средств на конец этого периода (ОСк" «):

Рассчитывается по всем основным средствам в целом и в разрезе их групп и видов. Его можно вычислять отдельно по всем поступившим основным средствам и отдельно, но введенным в действие (коэффициент ввода основных средств). Также коэффициент обновления рассчитывается, но активной части.

Обновление основных средств может происходить как за счет приобретения новых, так и модернизации имеющихся, что иногда более предпочтительно, поскольку в данном случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене.

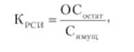

Обратным, но отношению к коэффициенту обновления является коэффициент выбытия основных средств (Квыб). Он характеризует скорость замены основных средств и рассчитывается как отношение стоимости выбывших за отчетный период основных средств (ОСПыб) к их стоимости на начало периода (ОС" ач):

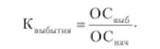

В процессе анализа необходимо определить коэффициент замены основных средств (К11аМены) как отношение стоимости выбывших основных средств (ОСвыг,) к стоимости введенных основных средств (ОСпост), при этом его значение должно быть больше единицы:

Коэффициент прироста (К||р1|ро" Та) характеризует уровень прироста основных средств за определенный период и рассчитывается как отношение разницы между поступившими (ОСПОст) и выбывшими (ОС|1Ыг>) основными средствами к их стоимости на начало периода (ОС" ач):

В процессе анализа целесообразно выяснить, осуществляется ли обновление основных средств за счет нового строительства или модернизации, замены старого оборудования на новое, более высокопроизводительное.

Анализ движения основных средств рассматриваемого предприятия приведен в табл. 7.3.

Таблица 7.3. Показатели движения основных средств предприятия

Состав основных средств. | На начало года, тыс. руб. | Посту; пило за год, тыс. руб. | Вы; было за год, тыс. руб. | На конец года, тыс. руб. | Коэффициент обновления основных средств. | Коэффициент выбытия основных средств. | Коэффициент замены основных средств. | Коэффициент при; роста основных средств. |

Здания. | 41 519. | 3 478. | 38 835. | 0,0204. | 0,0838. | 4,3804. | — 0,0646. | |

Сооружения. | 8 266. | 8 266. | ||||||

и передаточные. | ||||||||

устройства. | ||||||||

Машины. | 17 847. | 1 510. | 19 357. | 0,0780. | 0,0846. | |||

и оборудование. | ||||||||

Транспортные. | 3 574. | 4 195. | 0,1588. | 0,0126. | 0,0676. | 0,1738. | ||

средства. | ||||||||

Производственный и хозяйственный инвентарь. | 0,1096. | 0,0845. | 0,7500. | 0,0282. | ||||

Другие виды. | ||||||||

основных средств. | ||||||||

Итого. | 71 349. | 2 986. | 3 535. | 70 800. | 0,0422. | 0.0495. | 1,1839. | — 0,0077. |

По основным средствам в целом значение коэффициента выбытия составляет 0,0495, что выше, чем значение коэффициента обновления (0,0422), т. е. выбывшие основные средства составили 118,39% к величине поступивших основных средств (данные коэффициента замены основных средств).

Высокие значения коэффициента прироста можно наблюдать по таким видам основных средств, как транспортные средства — 0,1738, машины и оборудование — 0,0846, производственный и хозяйственный инвентарь — 0,0282. В целом по всем основным средствам значение коэффициента прироста составило -0,0077, что свидетельствует о сокращении материально-технической базы предприятия.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (К113носа) характеризует технический уровень и состояние основных средств предприятия, а также степень их изношенности и рассчитывается как отношение накопленной амортизации (А) к первоначальной стоимости основных средств (ОС исрвоиач) ;

Показателем, обратным коэффициенту износа, является коэффициент годности основных средств (Кгод.юс™). Он показывает, какую долю составляет остаточная стоимость основных средств.

(ОС" СТаточ) ОТ ИХ ПерВОНачаЛЫ10Й СТОИМОСТИ (ОСпервонач):

Чем ниже коэффициент износа и выше коэффициент годности, тем лучше техническое состояние основных средств, и наоборот.

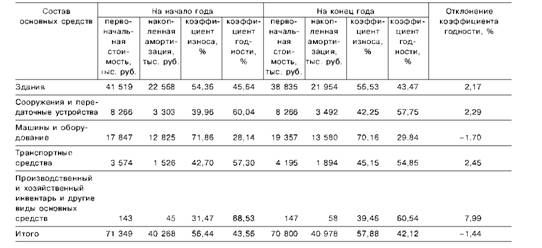

Анализ состояния основных средств анализируемого предприятия приведен в табл. 7.4.

Данные табл. 7.4 показывают, что степень изношенности основных средств возросла на 1,87% за анализируемый период (с 56,44 до 57,88%). Коэффициент изношенности за анализируемый период возрос, но зданиям с 54,36 до 56,53% (на 2,17%), по сооружениям и передаточным устройствам с 39,96 до 42,25% (на 2,29%), по транспортным средствам с 42,70 до 45,15% (на 2,45%) и другим видам основных средств с 31,47 до 39,46% (на 7,99%). По машинам и оборудованию значение коэффициента износа в динамике снизилось: с 71,86 до 70,16% (на 1,70%), что соответственно привело к росту коэффициента годности этой группы основных средств. Очевидно, что конкурентоспособность выпускаемой продукции во многом зависит от степени обновляемости активной части основных средств, их высокой годности и прогрессивности.

Технический уровень основных средств и степень их морального износа характеризует возрастной состав оборудования. Он дает возможность выявить устаревшие основные средства, которые требуют замены. При проведении анализа исходят из того, что наиболее оптимальный срок службы оборудования 7−10 лет.

Таблица 7.4. Показатели износа и годности основных средств предприятия

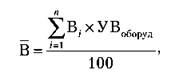

Для анализа действующее оборудование группируется, но видам, а внутри их — но продолжительности эксплуатации (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет), затем исчисляется их удельный вес. Средний возраст оборудования рассчитывается, но формуле.

где В — средний возраст оборудования;

В^ - середина возрастного интервала; УВ05оруД — удельный вес оборудования соответствующей возрастной группы в общем количестве, %.

Результаты анализа возрастного состава оборудования приведены в табл. 7.5.

Таблица 7.5. Анализ возрастного состава оборудования

Возрастные группы | Количество единиц оборудования, шт. | Удельный вес, % |

До 5 лет. | 30,28. | |

От 5 до 10 лет. | 27,66. | |

От 10 до 15 лет. | 32,20. | |

От 15 до 20 лет. | 9,82. | |

Итого. | 1 070. | 100,00. |

Средний возраст оборудования на предприятии составляет 8,6 года (2,5×30,28 + 7,5×27,66 + 12,5×32,24 + 17,5×9,82)/100 = = 8,6), что свидетельствует о прогрессивности используемого оборудования.

Техническое состояние основных средств зависит от их своевременного ремонта, поэтому особое внимание в ходе анализа следует обращать на сроки выполнения ремонтных работ и их качество и оценивать влияние этих показателей на техническое состояние основных средств.