Расчет страхового тарифа, обеспечивающего финансовую устойчивость страховщика

Величина суммарного убытка является случайной величиной. Согласно теореме Я. Бернулли она характеризуется своим математическим ожиданием М. Для нас важно, что в силу недостаточно большого объема статистических наблюдений за этой величиной (ограничение числа страховых случаев) ее фактическое значение случайным образом отклоняется от математического ожидания. Эти отклонения возможны как в бо… Читать ещё >

Расчет страхового тарифа, обеспечивающего финансовую устойчивость страховщика (реферат, курсовая, диплом, контрольная)

При разумном поведении человек не собирается извлекать выгоду из неблагоприятного случая. Поэтому страховщик, принимая на себя риски страхователя не ради благотворительности, а за плату, должен прежде оценить их тяжесть и способы обеспечения, чтобы назначить адекватную им цену. Цена страховой услуги определяется ее себестоимостью и конъюнктурой рынка и выражается в страховой премии, которую страхователь уплачивает страховщику. Взнос — часть страховой премии при ее уплате в рассрочку. Страховой тариф — относительная цена страховой услуги, равная отношению страховой премии к страховой сумме в долях или процентах. Страховая премия устанавливается при подписании договора и обычно остается неизменной в течение срока его действия, если принятые на страхование риски не изменялись.

Величина премии должна быть достаточной, чтобы страховая компания смогла:

- • покрыть ожидаемые претензии в течение страхового периода;

- • создать страховые резервы;

- • покрыть свои издержки на ведение дел;

- • обеспечить определенный размер прибыли.

В настоящее время страховщики обычно не закладывают прибыль в структуру страхового тарифа, а стремятся обеспечить ее получение за счет рационального ведения дела. Тогда условие финансовой устойчивости (неразорения) страховщика по каждому виду страхования в каждый момент времени? (текущая финансовая устойчивость) можно записать в виде.

,.

,.

где Псум? — суммарная текущая премия по виду страхования; Uсум? — суммарный текущий страховой убыток по виду страхования; РВДвид? — текущие расходы на ведение дела страховщика, алоцированные на вид страхования; ?Rвид? — текущее приращение страховых резервов по виду страхования.

Если условие неразорения рассматривать за период действия договоров страхования, например за год, то страховые резервы по окончанию сроков действия договоров превратятся в страховые выплаты (суммарный убыток) либо в доходы страховщика. Тогда условие неразорения можно упростить:

.

.

Величина суммарного убытка является случайной величиной. Согласно теореме Я. Бернулли она характеризуется своим математическим ожиданием М[Uc]. Для нас важно, что в силу недостаточно большого объема статистических наблюдений за этой величиной (ограничение числа страховых случаев) ее фактическое значение случайным образом отклоняется от математического ожидания. Эти отклонения возможны как в бо? льшую, так и в меньшую сторону. Чтобы обеспечить достаточность суммы страховой премии на все возможные значения страховых убытков, мы должны учитывать отклонения в бо? льшую сторону от математического ожидания. Для этого представим случайную величину суммарного убытка в виде суммы математического ожидания M[Uсум] и случайного отклонения? [?сум]. При этом условие неразорения страховой компании по каждому виду страхования получит следующий вид:

(4.1).

(4.1).

Для определения минимального значения суммарной премии (себестоимости страховой услуги), обеспечивающей неразорение страховой компании, перейдем в условии неразорения к равенству и введем следующее упрощение: представим суммарный страховой портфель состоящим из большого числа относительно небольших рисков, например, договоров страхования автомобилей, домов, граждан от несчастных случаев. Для подавляющего числа страховщиков такое допущение вполне справедливо. Тогда величины суммарной премии и суммарного убытка по виду страхования можно записать как.

где п — число договоров страхования; s — средняя страховая сумма по одному договору страхования; t — страховой тариф (отношение страховой премии к страховой сумме) для вида страхования; т — ожидаемое число страховых случаев при заключении числа п договоров страхования по виду страхования в страховом портфеле страховщика; М[u] - математическое ожидание среднего единичного убытка по договору страхования.

Подставим эти выражения в условие формулы (4.1), перейдем к равенству для оценки минимального значения суммарной страховой премии и получим следующее выражение для условия финансовой устойчивости:

. (4.2).

. (4.2).

Разделим обе части условия формулы (4.2) на общую страховую сумму Scyм = п? s и получим еще одно выражение для записи условия неразорения:

. (4.3).

. (4.3).

Из теоремы Я. Бернулли мы знаем, что отношение  является объективной оценкой вероятности наступления страхового случая р. Величинаявляется случайным отклонением суммарного страхового

является объективной оценкой вероятности наступления страхового случая р. Величинаявляется случайным отклонением суммарного страхового  убытка, приходящегося на один договор страхования. Обозначим эту случайную величину ?(?сум, ?). Величина

убытка, приходящегося на один договор страхования. Обозначим эту случайную величину ?(?сум, ?). Величина  представляет собой расходы страховщика, приходящиеся на один договор страхования. Обозначим ее как нагрузку к страховому тарифу tнагр. После подстановки этих обозначений в выражение (4.3) мы получим известную формулу для расчета минимальной или базовой величины страхового тарифа t по отдельному договору (риску) в массовых видах рискового страхования:

представляет собой расходы страховщика, приходящиеся на один договор страхования. Обозначим ее как нагрузку к страховому тарифу tнагр. После подстановки этих обозначений в выражение (4.3) мы получим известную формулу для расчета минимальной или базовой величины страхового тарифа t по отдельному договору (риску) в массовых видах рискового страхования:

(4.4).

(4.4).

или.

где ?(?сум, ?), tp — рисковая часть тарифа, учитывающая возможность случайного отклонения суммарного убытка в бо? льшую сторону относительно его математического ожидания;? — доверительная вероятность, принятая страховщиком для расчета тарифа, обеспечивающая попадание случайной величины суммарного убытка в заданный страховщиком доверительный интервал; to — основная часть тарифа, соответствующая математическому ожиданию суммарного убытка; tнarp — часть тарифа, учитывающая расходы на ведение дела страховщика (нагрузка).

Рисковая часть нетто-тарифа пропорциональна величине среднего квадратического отклонения суммарного убытка? сум, поэтому учет случайных отклонений убытка от его среднего значения неизбежно приводит к увеличению тарифа.

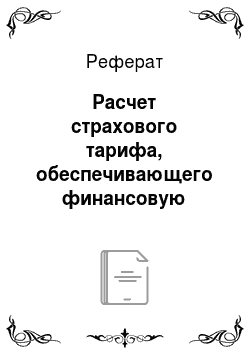

Рис. 4.4. Функция плотности распределения страховых убытков и области их защиты На рис. 4.4 показаны области применения различных способов обеспечения финансовой устойчивости страховщика. Порядок расположения областей примерно соответствует последовательности действий страховщика по финансовой защите своего портфеля.