Методики прогнозирования кризисной ситуации с использованием финансовых индикаторов

При наличии оснований для признания структуры баланса неудовлетворительной, в случае если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, то может быть принято решение о признании реальной… Читать ещё >

Методики прогнозирования кризисной ситуации с использованием финансовых индикаторов (реферат, курсовая, диплом, контрольная)

Первые исследования аналитических коэффициентов для предсказания возможных осложнений в финансовой деятельности компаний проводились в США еще в начале 1930;х гг. Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заемных средств в пассивах. На основе статистической обработки данных по выборке фирм в странах с рыночной экономикой были выявлены весовые коэффициенты для каждого из этих факторов. Для США данная модель выглядит следующим образом:

Х = -0,3877 — 1,0736КТЛ + 0,0579DЗCпас, где КТЛ — коэффициент текущей ликвидности; DЗCпас — доля заемных средств в пассивах.

Если X > 0,3, то вероятность банкротства велика.

Если -0,3 < X < 0,3, то вероятность банкротства средняя.

Если X < -0,3, то вероятность банкротства мала.

Если X = 0, то вероятность банкротства равна 0,5.

В российской практике оценки структуры баланса организации с целью прогнозирования кризисной ситуации используется система критериев, состоящая из трех коэффициентов: коэффициента текущей ликвидности, коэффициента обеспеченности собственными средствами и коэффициента восстановления (утраты) платежеспособности.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода. Этот показатель рассчитывается как отношение расчетного коэффициента текущей ликвидности к его установленному значению, а расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий:

- а) коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- б) коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

При наличии оснований для признания структуры баланса неудовлетворительной, в случае если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, то может быть принято решение о признании реальной возможности у предприятия восстановить свою платежеспособность. Но если коэффициент восстановления (утраты) платежеспособности приобретает значение меньше единицы, то может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами и оно в этом случае теряет статус платежеспособного.

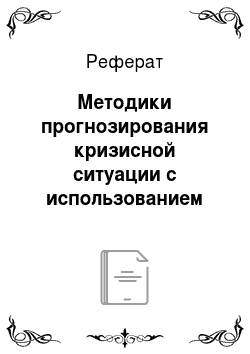

Если выполняются эти условия, то рассчитывается коэффициент восстановления (утраты) платежеспособности (Квп) за период, равный шести месяцам:

где Т — период восстановления платежеспособности.

Таким образом, если  < 1, то организация за шесть месяцев не восстановит платежеспособность, а если > 1, то организация в течение этого времени восстановит платежеспособность.

< 1, то организация за шесть месяцев не восстановит платежеспособность, а если > 1, то организация в течение этого времени восстановит платежеспособность.

Вместе с тем определение степени неплатежеспособности предприятий, которые могут рассчитывать на государственную финансовую поддержку или подлежащих выводу из числа действующих в связи с неэффективностью, основывается на отраслевых (региональных) экономических показателях эффективности предприятий, характеризующих его обеспеченность материально-техническими, трудовыми и финансовыми ресурсами и отражающих результаты его хозяйственной деятельности.

К числу таких базовых показателей относятся, например:

- • объем выпуска продукции (работ, услуг) и доля на соответствующем товарном рынке;

- • балансовая стоимость основных производственных фондов;

- • рентабельность производства, выпуска продукции;

- • численность занятых на предприятии;

- • удельный вес численности занятых на предприятии в численности населения города, поселка;

- • наличие и уровень развития производственной и социальной инфраструктуры;

- • размеры кредиторской и дебиторской задолженности предприятия, в том числе просроченной.

В условиях рыночной экономики нашли широкое применение многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей.

В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый ?-счет Альтмана, который представляет собой пятифакторную модель, построенную, но данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства? рассчитывается с помощью пяти показателей, каждый из которых наделен определенным весом, установленным статистическими методами:

?-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5,

где К1 — доля чистого оборотного капитала в активах; К2 — отношение накопленной прибыли к активам; К3 — рентабельность активов; К4 — отношение рыночной стоимости всех обычных и привилегированных акций предприятия к заемным средствам; К5 — оборачиваемость активов.

В зависимости от значения ?-счета по определенной шкале производится оценка вероятности наступления банкротства в течение двух лет:

- • если ?< 1,81, то вероятность банкротства очень велика;

- • если 1,81 <? < 2,675, то вероятность банкротства средняя;

- • если? = 2,675, то вероятность банкротства равна 0,5;

- • если 2,675 <? < 2,99, то вероятность банкротства невелика;

- • если? > 2,99, то вероятность банкротства ничтожна.

Позднее, в 1978 г., Э. Альтман разработал более точную модель, позволяющую прогнозировать банкротство на горизонте в пять лет с точностью в 70%. В этой модели используются следующие показатели:

- • рентабельность активов;

- • динамика прибыли;

- • коэффициент покрытия процентов;

- • отношение накопленной прибыли к активам;

- • коэффициент текущей ликвидности;

- • доля собственных средств в пассивах;

- • стоимость активов предприятия.

У. Бивер с целью диагностики банкротства предложил пятифакторную систему для оценки финансового состояния предприятия, содержащую следующие индикаторы:

- 1) рентабельность активов;

- 2) удельный вес заемных средств в пассивах;

- 3) коэффициент текущей ликвидности;

- 4) доля чистого оборотного капитала в активах;

- 5) коэффициент Бивера = (чистая прибыль + амортизация) / заемные средства.

Весовые коэффициенты для индикаторов в модели Бивера не предусмотрены, и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трех состояний фирмы, рассчитанными У. Бивером: для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Российские ученые Р. С. Сайфуллин и Г. Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число:

R = 2К0 + 0,1КТЛ + 0,08Ки + 0,45Км + Кпр, где К0 — коэффициент обеспеченности собственными средствами; КТЛ — коэффициент текущей ликвидности; Ки — коэффициент оборачиваемости активов (имущества); Км — коммерческая маржа (рентабельность реализации продукции); ?пр — рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице. В этом случае можно считать, что организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

Еще одним вариантом модели диагностики банкротства является шестифакторная математическая модель Зайцевой, основанная на следующих частных коэффициентах:

- • Ку. п — коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

- • Кз — соотношение кредиторской и дебиторской задолженности;

- • Кс — соотношение краткосрочных обязательств и наиболее ликвидных активов, который является обратной величиной показателя абсолютной ликвидности;

- • Ку.р — убыточность реализации продукции, характеризующийся отношением чистого убытка к объему реализации этой продукции;

- • Кзск — соотношение заемного и собственного капитала;

- • Кзаг — коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов.

Комплексный коэффициент банкротства рассчитывается, но формуле со следующими весовыми значениями:

Ккомпл = 0,25Ку.п + 0,1Кз + 0,2Кс + 0,2 5Ку.р + 0,1КЗСК+0,1Кзаг Весовые значения частных показателей для коммерческих организаций были определены экспертным путем, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей:

Ку.п = 0; Кз = 1; Кс = 7; Ку.р = 0; Кзск = 0,7; Кзаг = Кзаг в предыдущем периоде.

Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше, то вероятность банкротства мала.