Анализ деловой активности ГК

Основными активами ГК, используемыми в деятельности, являются ВА — здания и сооружения, машины и оборудование, измерительные и регулирующие приборы, за ними с большим отрывом следуют ТА — запасы топлива, дебиторская задолженность, запасы и т. д. Чистая прибыль характеризует влияние показателей финансовой деятельности ГК (доходы / расходы от курсовых разниц, размещения свободных ДС, расчеты… Читать ещё >

Анализ деловой активности ГК (реферат, курсовая, диплом, контрольная)

Деловая активность ГК проявляется в динамичности развития, достижении поставленных целей, а также в эффективности текущей деятельности.

Главными условиями повышения стоимости ГК признаются способность устойчиво генерировать доход, обеспечение высокой результативности деятельности, эффективное использование ресурсов.

В свою очередь, в долгосрочном периоде необходимо последовательно управлять процессом получения дохода и эффективностью вложений капитала. Это особенно важно для ГК, которые находятся на стадии реализации масштабных инвестпроектов. В данной ситуации на первый план выходит целенаправленное управление ростом и рентабельностью ГК.

Внедрение системы управления с учетом целей и контрольных показателей — это практически единственный вариант добиться устойчивой конкурентоспособности, эффективности деятельности и повышения стоимости компании, путем постановки четких целей и жесткого контроля исполнения целевых показателей.

Эффективность деятельности ГК оценивается как результат достижения определенных целевых значений тех или иных контрольных показателей (ROTA, ROIC, ЕР, ROE, EBITDA и т. д.). Основным источником информации о декларируемых компанией доходах служит отчет о прибылях и убытках (ОПУ). Прибыль традиционно применяется как важнейший показатель, характеризующий результаты основной деятельности компании.

Для целей управления деятельностью компании значения показателей ОПУ и бухгалтерского баланса должны рассматриваться во взаимосвязи друг с другом, что делает возможным разработку взаимосвязанных (относительных) показателей.

Ключевые показатели деловой активности, используемые для анализа ГК, можно разделить на три основных блока.

1. Показатели результативности.

Выручка. Основной продукцией ГК считается электроэнергия, количество которой определяется показателем выработки — МВт-ч. При покупке или продаже цена электроэнергии составляет руб./МВт-ч. Выручка ГК зависит от двух факторов — цены электроэнергии и выработки.

Цена электроэнергии определяется как в соответствии с регулируемыми государством тарифами, так и на оптовом рынке энергетических мощностей (ОРЭМ).

Эластичность спроса на электроэнергию является низкой, так как электроэнергия — товар первой необходимости, практически не имеющий заменителей.

Выработка напрямую зависит от сезона года, погодных факторов (температуры, водности рек). В структуре выручки ОГК около 90% составляет электроэнергия.

При анализе выручки ГК необходимо выявлять причины изменений по каждой станции.

Операционная прибыль — валовая, за вычетом коммерческих и управленческих расходов. На управленческие расходы относят затраты на создание и функционирование исполнительного аппарата ГК, создание единых информационных систем управления группой станций; для ОГК, станции которых разбросаны по всей территории страны, могут составлять существенную долю затрат, которую также необходимо контролировать. Операционная прибыль до амортизации (EBITDA) — показатель, позволяющий сравнивать результаты, а также оценивать результативность деятельности ГК; данный показатель более качественно характеризует деятельность ГК, чем EBIT. Это связано с тем, что показатели амортизации существенно отличаются у различных ГК.

Основными факторами, влияющими на данный показатель, являются себестоимость генерации электроэнергии (цена и расход топлива) и цена на электроэнергию. Анализируются и сравниваются темпы роста тарифов на электроэнергию на оптовом рынке и темпы роста тарифов на топливо.

Операционная прибыль после налогов NOPLAT (NOPAT) — один из важнейших показателей, характеризующих основную деятельность ГК, учитывает суммы скорректированных налогов из ОПУ. В NOPLAT налоги называются скорректированными, поскольку в ситуации, когда финансовая и налоговая отчетность компании различаются, следует использовать значения налогов, полученные в налоговой отчетности, но скорректированные на процентные платежи и доходы, а также другие неоперационные статьи. Данный показатель важен тем, что учитывает прибыль только от основной деятельности.

Чистая прибыль характеризует влияние показателей финансовой деятельности ГК (доходы / расходы от курсовых разниц, размещения свободных ДС, расчеты по налогу на прибыль, конъюнктура финансовых рынков, реализация инвестиционных программ и т. д.).

Дивидендный доход на акцию. Акционерное общество (АО) раскрывает информацию о прибыли, приходящееся на акцию, которая отражает часть прибыли отчетного периода, причитающейся на одну акцию, в двух величинах:

Базовая прибыль на одну акцию — Часть прибыли отчетного периода, причитающейся акционерам, т. е.

2. Показатели эффективности управления ресурсами.

Ресурсы разделяются на материальные (преобладают у ГК), трудовые и финансовые.

Эффективность управления ресурсами означает оптимальность объема ресурсов ГК, с точки зрения выполнения производственной программы, а также степень обеспечения существующими, работающими активами определенного размера выручки и выявление оптимальности использования активов.

Основными активами ГК, используемыми в деятельности, являются ВА — здания и сооружения, машины и оборудование, измерительные и регулирующие приборы, за ними с большим отрывом следуют ТА — запасы топлива, дебиторская задолженность, запасы и т. д.

Производственную мощность ГК определяют ее активные основные средства (ОС) — генерирующее оборудование, качество и характеристики которого во многом определяют эффективность использования ОА.

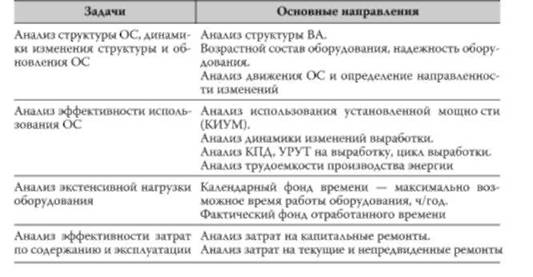

Основными задачами анализа эффективности управления активами является определение обеспеченности ОС и уровня их использования, установление причин изменений. В табл. 9.8 приведены основные направления анализа ОС ГК.

Таблица 9.8. Направления анализа основных средств