Рынок ценных бумаг в системе финансовых отношений

Выдавая предприятиям кредиты, банки тщательно анализируют инвестиционные проекты, оценивают риски и ожидаемую доходность по каждому проекту, и только убедившись, что риски минимальны, кредитуют компании. Для того чтобы застраховать себя от невозврата кредита, банки требуют от заемщика залога имущества или поручительства третьих лиц по обязательствам компании. Таким образом снимаются риски неудачи… Читать ещё >

Рынок ценных бумаг в системе финансовых отношений (реферат, курсовая, диплом, контрольная)

Изучив материал данной главы, студент должен:

знать

¦ определение и структуру финансовой системы и ее основных компонентов;

¦ что такое финансовый рынок и какова его структура;

¦ функции финансовых посредников;

¦ роль и значение рынка ценных бумаг в системе рыночных отношений;

¦ принципы классификации рынка ценных бумаг;

¦ функции первичного и вторичного рынка ценных бумаг;

уметь

¦ характеризовать поставщиков и потребителей финансовых ресурсов;

¦ различать прямое и косвенное инвестирование;

¦ проводить классификацию акций в зависимости от уровня ликвидности;

¦ анализировать финансовые взаимоотношения между инвесторами и эмитентами;

¦ характеризовать движение денежных средств от инвесторов к предприятиям;

владеть

¦ понятийным аппаратом в области финансовых рынков;

¦ методологией классификации рынка ценных бумаг.

В данной главе рассмотрены вопросы организации рынка ценных бумаг как части финансового рынка. Дается общая характеристика финансовой системы, раскрываются роль и значение финансового рынка в перераспределении финансовых потоков. Далее вводятся понятие рынка ценных бумаг и его классификация:

- 1) по видам обращающихся финансовых инструментов;

- 2) стадиям выпуска и обращения ценных бумаг;

- 3) организации торговли ценными бумагами;

- 4) степени привлекательности эмитентов, акции которых обращаются на финансовых рынках.

.1. Финансовая система

В условиях рыночной экономики перераспределение финансовых ресурсов между сберегателями, имеющими временно свободные средства, и пользователями, испытывающими недостаток в финансовых средствах, обеспечивается при помощи эффективно функционирующей финансовой системы.

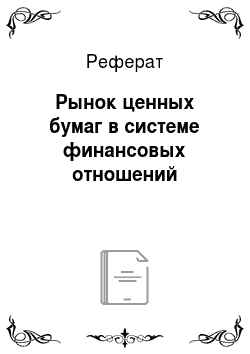

¦ Финансовая система — это совокупность рынков, институтов и инструментов, которые используются для совершения финансовых операций.

Структура и элементы финансовой системы представлены на рис. 1.1.

Рис. 1.1. Структура и элементы финансовой системы Движение денежных средств от одного лица к другому осуществляется на финансовых рынках.

Финансовый рынок представляет собой систему экономических отношений, возникающих между участниками рынка по поводу предоставления сберегателями временно свободных денежных средств пользователям за плату. Таким образом, товаром на финансовом рынке являются денежные средства, которые одни участники рынка продают другим за определенную плату. В качестве платы выступают проценты, которые выплачиваются по заемным средствам, и дивиденды, которые выплачиваются по акциям.

В определенных секторах экономики возникает избыток финансовых средств, в других — недостаток, поэтому идет перелив капитала из одного сектора в другой. Можно сказать, что финансовый рынок является кровеносной системой экономики, по его каналам течет не кровь, а денежные средства.

Перемещение денежных средств от продавца к покупателю на финансовых рынках обеспечивается при помощи финансовых институтов, которые или сами покупают денежные средства, или являются посредниками при осуществлении сделки. К финансовым институтам относятся: банки, инвестиционные фонды, страховые компании, брокерские компании и другие организации, оказывающие финансовые услуги. Без этих финансовых институтов рынок не мог бы нормально функционировать.

Финансовые инструменты обеспечивают проведение конкретной операции по перемещению денежных средств. Каждая сделка, связанная с привлечением денежных средств физическим лицом или предприятием, осуществляется с применением конкретного финансового инструмента. Например, человек хочет разместить свободные денежные средства на финансовом рынке, чтобы получить соответствующий доход. Он может использовать очень популярный среди населения финансовый инструмент — банковский депозит, по которому банк гарантирует (через определенный срок) возврат вложенных средств и выплату процентов. Недостаток этого финансового инструмента заключается в том, что доходность по депозиту настолько низкая, что она не перекрывает имеющуюся в России инфляцию. Для того чтобы получить более высокую доходность, можно использовать другие финансовые инструменты, в частности купить акции или паи инвестиционного фонда.

На рис. 1.2 показана схема движения финансовых потоков в экономике, которые идут от инвесторов к структурам, испытывающим недостаток денежных средств.

Рис. 1.2. Финансовые потоки в экономике.

Основными поставщиками денежных средств на финансовый рынок являются две группы: население и компании (предприятия, организации), у которых имеются свободные денежные средства. Потребители денежных средств — структуры, которые испытывают их недостаток, это могут быть и население, и предприятия, и государство. По экономической системе в целом домохозяйства являются чистыми кредиторами, так как население больше сберегает, чем тратит. По коммерческому сектору, куда попадают предприятия и организации, занимающиеся бизнесом, в большинстве случаев наблюдается примерное равновесие. Есть компании, располагающие свободными денежными средствами, и есть другие категории предприятий, которые нуждаются в деньгах. Поэтому между ними происходит процесс перемещения денежных средств.

Особое место на финансовом рынке занимает государство. В подавляющем большинстве стран государства являются крупнейшими заемщиками. Как правило, налоговых поступлений не хватает, чтобы покрыть все государственные расходы, что приводит к дефициту бюджета. Для покрытия дефицита бюджета правительства прибегают к заимствованиям на финансовом рынке, применяя различные способы привлечения денежных средств.

Но каким образом инвестор найдет потребителя финансовых ресурсов, чтобы предоставить ему средства? Для решения этой задачи на финансовом рынке существуют специализированные организации, которые обслуживают движение финансовых потоков и обеспечивают наиболее эффективное движение денежных средств от инвесторов к потребителям этих средств. Эти организации называют финансовыми посредниками. К финансовым посредникам относятся банки, инвестиционные компании и фонды, страховые компании, пенсионные фонды и другие структуры, которые привлекают денежные средства, чтобы потом разместить их на финансовом рынке.

Финансовые посредники — это организации, которые аккумулируют средства инвесторов и предоставляют их населению и компаниям, нуждающимся в денежных средствах. Классическим финансовым посредником является банк, который, с одной стороны, привлекает финансовые ресурсы в виде депозитных вкладов, а с другой стороны, предоставляет полученные средства предприятиям в виде кредитов.

Необходимость финансовых посредников обусловлена тем, что прямая работа предприятия с большим количеством мелких инвесторов является в большинстве случаев неэффективной. Кроме того, имеются существенные различия в интересах инвесторов и компаний, которые они самостоятельно устранить не могут. Но если эти противоречия не устранить, то движения средств от инвесторов в сторону компаний просто не будет.

В чем же расходятся интересы инвесторов и компаний?

Во-первых, компаниям для реализации инвестиционных проектов требуются финансовые ресурсы в больших размерах и на длительный срок. Частные инвесторы, как правило, владеют небольшими суммами, которые они не готовы инвестировать надолго, предпочитая краткосрочные вложения.

Во-вторых, хотя предполагается, что инвестиционные проекты в будущем принесут высокий доход, они содержат в себе и определенные риски, т. е. вероятность неполучения ожидаемого результата. Любой инвестиционный проект содержит в себе элементы риска. Нередки случаи, когда проект оказывается неэффективным, и от него приходится отказываться, неся финансовые потери. Частные инвесторы не хотят рисковать своими сбережениями, они хотят гарантированно получить в будущем вложенную сумму с причитающимися процентами.

Таким образом, налицо расхождение интересов компаний и инвесторов, о чем свидетельствуют данные табл. 1.1.

Таблица 1.1. Расхождение интересов компаний и инвесторов.

Интересы и возможности компаний | Интересы и возможности инвесторов |

Получение финансовых ресурсов в больших объемах. | Инвестирование сбережений, которые невелики по размеру. |

Предоставлении ресурсов на длительный срок. | Возврат средств в удобное для них время. |

Инвестирование полученных средств в проекты, сопряженные с риском. | Гарантии возврата инвестированных средств. |

Хорошее знание проектов, возможность оценить доходы и риски проектов. | Слабое представление о возможных доходах и рисках проектов. |

Как видим, при таком противоречии интересов инвесторы никогда не предоставят деньги компании. Снять противоречия, существующие между инвесторами и компаниями, призваны финансовые посредники, в частности банки.

Выступая в качестве финансового посредника, банк выполняет следующие функции:

- 1) привлекает на депозитные вклады мелкие суммы многочисленных вкладчиков, в результате чего банк становится обладателем значительных по объемам финансовых ресурсов. Следствием этого является преобразование мелких сумм в крупные инвестиционные ресурсы, которые представляют интерес для предприятий;

- 2) преобразует краткосрочные сбережения в долгосрочные. Это обеспечивается тем, что краткосрочные депозиты объединяются вместе, образуя пул депозитов, который постоянно воспроизводится. Инвесторы, у которых закончился срок депозитных вкладов, забирают свои средства, но им на смену приходят новые вкладчики. Поэтому постоянное замещение выбывающих средств новыми поступлениями превращает краткосрочные вклады в постоянную сумму, которая находится в банке. В результате этого банк может выдавать долгосрочные кредиты, сроки которых значительно превышают средний срок депозитных вкладов;

- 3) выдавая предприятиям кредиты, банки тщательно анализируют инвестиционные проекты, оценивают риски и ожидаемую доходность по каждому проекту, и только убедившись, что риски минимальны, кредитуют компании. Для того чтобы застраховать себя от невозврата кредита, банки требуют от заемщика залога имущества или поручительства третьих лиц по обязательствам компании. Таким образом снимаются риски неудачи инвестиционных проектов для инвесторов, и банк гарантирует им возврат вкладов с определенными процентами.

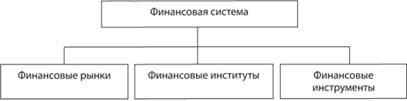

За выполнение функций трансформации сбережений вкладчиков в инвестиционные для компании ресурсы банки получают вознаграждение в виде разницы между стоимостью привлеченных ресурсов и доходностью по кредитам. Разница в процентных ставках по вкладам и по кредитам называется банковской маржой. Отношения, которые складываются между банками, инвесторами и заемщиками, представлены на рис. 1.3 (размеры процентных ставок указаны условно).

Рис. 1.3. Движение финансовых потоков от инвесторов к заемщикам Тип посредничества, который заключается в привлечении средств на депозитные вклады и выдаче кредитов компаниям, называется депозитно-сберегательным. А организации, которые такие услуги оказывают, называют посредниками депозитно-сберегательного типа.

Наряду с банками существуют посредники, которые специализируются на оказании услуг предприятиям и организациям по привлечению финансовых ресурсов путем эмиссии ценных бумаг.