Ставка процента в экономическом анализе

Предложение кредитных ресурсов возрастает тогда, когда в экономике появляются дополнительные сбережения. Это может быть связано с ростом накопленного богатства населения, с увеличением предельной склонности к сбережению, ожиданием падения ставки процента в ближайшем будущем (тогда целесообразнее вложить деньги сегодня, пока ставка еще высока), с инфляционными ожиданиями (снижение инфляции… Читать ещё >

Ставка процента в экономическом анализе (реферат, курсовая, диплом, контрольная)

В предыдущих разделах мы видели, что типичный инвестор при распределении своих средств между различными видами рисковых и безрисковых активов ориентируется на ставку процента. Ставка процента, таким образом, играет очень важную роль в макроэкономическом анализе рынка капитала. Но какая именно ставка процента?

Виды ставок процента

Если речь идет о получении кредита, то индивида может интересовать ставка по кредитам. В случае депозитных вложений решающее значение остается за ставкой по депозитам. Оценка доходности инвестиционных проектов требует сразу две ставки: ставку дисконтирования и межвременную оценку денег. В случае включения облигаций в портфель инвестора мы имеем дело с доходностью к погашению (yield to maturity) — ставкой процента по облигации при условии ее сохранения в портфеле до момента выкупа или погашения. Поскольку банки в качестве финансовых посредников могут предлагать временно свободные средства, а также брать кредит друг у друга, то надо учитывать ставку межбанковского рынка (в США это ставка по федеральным фондам (federal fund rate)). Так как все эти ставки частных финансовых агентов зависят во многом от монетарной политики ЦБ страны, то следует обратить внимание на его ставку рефинансирования.

Кроме того, поскольку инвестиционные проекты и портфельные вложения продолжаются, как правило, достаточно длительные периоды времени, индивиды принимают во внимание как текущую ставку процента, так и ожидаемые ее значения, в краткосрочном и долгосрочном диапазонах.

Когда стоимость денег не остается постоянной, в экономике наблюдается инфляция, участники рынка капитала ориентируются на реальную ставку процента, которая равняется номинальной за вычетом темпа инфляции. Номинальная ставка—величина, которая указывается в официальных информационных сообщениях финансового института.

Виды ставок процента в экономике

- • ставка рефинансирования ЦБ;

- • ставка по федеральным фондам —federal funds rate (США);

- • ставка дисконтирования;

- • межвременная оценка денег;

- • доходность к погашению (yield to maturity);

- • ставка по кредитам;

- • ставка по депозитам;

- • текущая ставка процента;

- • ожидаемая ставка процента;

- • номинальная ставка;

- • реальная ставка.

Хотя в зависимости от целей анализа релевантная ставка процента может быть разной, процентные ставки в экономике не являются независимыми друг от друга величинами. Динамика ставок процента, как правило, одинакова: либо все ставки повышаются, либо все ставки снижаются, либо все ставки остаются стабильными. Маржа ставок — различие между ставками по кредитам и по депозитам, различия по однородным ставкам у различных финансовых институтов — также не слишком велика вследствие конкуренции в финансовом и банковском секторе экономики.

Такие особенности функционирования ставок процента в рыночной экономике делают возможным говорить о единой ставке процента как особой микроэкономической категории. Под ставкой процента в микроэкономике понимают равновесную ставку, складывающуюся на рынке капитальных активов под действием спроса и предложения кредитных ресурсов.

Факторы, определяющие ставку процента

Что определяет ставку процента? Почему в одних странах и в одни периоды времени ставки высоки, а в других странах и в другие периоды времени ставки низки? Макроэкономическая теория пока не пришла к единому мнению относительно механизма формирования ставок процента в экономике. Существуют три конкурирующие концепции, которые, однако, целесообразнее трактовать как дополняющие компоненты, объясняющие динамику и высоту ставок процента.

Согласно классической теории экономические агенты имеют возможность выбора между вложениями в реальный сектор экономики (инвестиции) и банковскими вкладами. Вложения в реальный сектор экономики характеризуются предельной производительностью капитальных ресурсов МРК, которая равна дополнительному продукту или дополнительному доходу получаемому при увеличении объема использованного капитала на одну единицу.

Спрос на капитал определяется условием равенства предельной производительности капитальных ресурсов и реальной ставки процента МРК = г. Если ставка банковского процента растет, то для предпринимателей предпочтительнее положить деньги на банковский депозит, чем инвестировать в реальный сектор: риски банковского вклада обычно ниже, а инвестиционных проектов с высокой отдачей в экономике не так много. Поэтому спрос на капитал характеризуется отрицательной зависимостью между реальной ставкой процента и объемом капитальных ресурсов, закупаемых фирмами.

Предложение капитальных ресурсов формируется на основе межвременного выбора домохозяйств и отдельных индивидов, рассмотренного в гл. 3. Главную роль здесь играет межвременная оценка денег и ставка межвременных предпочтений потребителей.

Теория кредитных ресурсов исходит из того, что фирмы могут финансировать свои инвестиционные проекты как за счет кредита путем выпуска облигаций, так и за счет прямого финансирования путем выпуска акций. Поскольку акции и облигации в целом являются заменителями друг друга, имеет смысл говорить о средневзвешенной цене капитала для компании.

где, а — доля акций в капитале фирмы; (1 — а) — доля облигаций в капитале фирмы; г, —дивиденды, выплачиваемые на одну акцию (в процентах к цене акции); г2 — доходность облигации к погашению.

Средневзвешенная цена капитала составляет издержки использования капитальных ресурсов.

Спрос на кредитные ресурсы со стороны фирм формирует предложение облигаций, а предложение кредитных ресурсов является спросом на облигации. Таким образом, в данном случае можно говорить одновременно о двух рынках или точнее о двух сторонах рынка капитала: рынке кредитных ресурсов и рынке облигаций.

Равновесие спроса и предложения на рынке кредитных ресурсов обеспечивает равновесную ставку процента по кредитам, а равновесие спроса и предложения на рынке облигаций одновременно — нахождение равновесной ставки доходности к погашению.

В табл. 8.3 и 8.4 представлены факторы, оказывающие влияние на спрос и предложение кредитных ресурсов и, следовательно, на равновесную ставку процента.

Факторы, определяющие ставку процента

- 1. Классическая теория реальной ставки процента:

- • спрос на капитал;

- • предельная производительность капитальных ресурсов;

- • предложение капитала;

- • ставка межвременных предпочтений домохозяйств;

- • теория межвременного выбора потребителя.

- 2. Теория кредитных ресурсов (Loanable funds theory):

- • ставка процента как средневзвешенная цена капитала;

- • издержки использования капитальных ресурсов (user cost of funds);

- • спрос и предложение кредитных ресурсов;

- • спрос на кредитные ресурсы = предложение облигаций;

- • предложение кредитных ресурсов = спрос на облигации.

- 3. Теория предпочтения ликвидности (Liquidity preference theory):

- • ставка процента как альтернативная цена денег;

- • спрос и предложение денег (ликвидности).

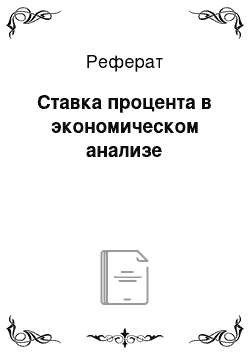

Таблица 8.3. Факторы, влияющие на спрос на кредитные ресурсы (на предложение облигаций)

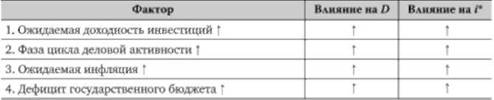

Таблица 8.4. Факторы, влияющие на предложение кредитных ресурсов (на спрос на облигации)

При увеличении ожидаемой доходности инвестиций (появлении новых инвестиционных проектов с более высокой доходностью при одинаковом риске) предложение облигаций возрастает, все большее число экономических агентов, фирм и индивидов выходят на кредитный рынок, создавая дополнительный спрос на кредитные ресурсы. Равновесная ставка процента повышается.

Когда в экономике наступает подъем, оптимистичные настроения преобладают, активность усиливается, спрос на кредитные ресурсы возрастает. Увеличивается подобный спрос и в случае роста ожидаемой инфляции, поскольку тогда фирмы будут ожидать падения реальных ставок, что снизит реальную стоимость инвестиционных проектов. При дефиците государственного бюджета на рынок капитальных ресурсов выходит еще один агент — государство, которое создает дополнительный спрос на кредитные ресурсы (путем выпуска государственных облигаций).

Предложение кредитных ресурсов возрастает тогда, когда в экономике появляются дополнительные сбережения. Это может быть связано с ростом накопленного богатства населения, с увеличением предельной склонности к сбережению, ожиданием падения ставки процента в ближайшем будущем (тогда целесообразнее вложить деньги сегодня, пока ставка еще высока), с инфляционными ожиданиями (снижение инфляции увеличивает реальную доходность вложений), ростом ликвидности финансового рынка (тогда сокращается риск не продать актив при необходимости), ситуацией снижения риска и неопределенности в экономике (когда экономическая ситуация становится более предсказуемой и стабильной), с понижением рискованности облигаций или ростом рискованности акций как активов портфеля. В этих случаях предложение кредитных ресурсов увеличивается, что снижает равновесную ставку процента.

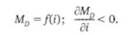

Согласно теории предпочтения ликвидности главной альтернативой финансовым вложениям и реальным инвестициям являются деньги сами по себе как ликвидность. Хотя любые другие активы — ценные бумаги, земля, недвижимость, реальный бизнес — приносят в отличие от денег доход, мы не можем непосредственно расплачиваться этими вложениями за приобретенные товары и услуги. Деньги обладают важной характеристикой — только они могут быть непосредственно обменены на товары и услуги. Требование ликвидности заставляет индивидов сохранять часть своих вложений в виде денег, не превращая наличность в другие, более доходные активы. Но, оставляя денежные активы, люди несут альтернативные издержки, они не получают потенциальный инвестиционный доход, который тем больше, чем выше ставки процента в экономике.

Когда ставка процента высока, альтернативные потери перевешивают соображения ликвидности, участники рынка начинают переводить деньги в неденежные активы. Когда ставка процента низка, выгоды ликвидности преобладают. Все больше и больше активов остается в деньгах. Поэтому спрос на деньги зависит обратным образом от ставки процента:

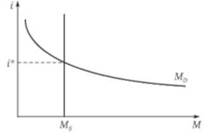

Предложение денег формируется, главным образом, под действием монетарной политики ЦБ и не зависит (или слабо зависит) от ставок процента. Изобразив спрос и предложение денег на одном графике (рис. 8.6), мы получаем еще один механизм достижения равновесной ставки процента, которая уравновешивает спрос на деньги и предложение денег.

Рис. 8.6. Равновесие на рынке денег и ставка процента.

Чем больше спрос на деньги и чем меньше их предложение, тем выше равновесная ставка процента. Увеличение спроса на деньги (ликвидность) происходит при росте совокупного дохода потребителей, появлении и укреплении инфляционных ожиданий. Предложение денег сокращается, как правило, в периоды, когда ЦБ опасается перегрева конъюнктуры и проводит сдерживающую денежно-кредитную политику. Увеличение предложения денег (и сокращение ставки процента) будет наблюдаться в периоды спада, когда ЦБ путем стимулирования денежной массы стремится поддержать падающий спрос в экономике.