Основные ориентиры в процессе управления корпорацией

Состав организации складывается из так называемых первичных и вторичных соучастников. Это разграничение стало основой для последующих исследований баланса интересов. Причем все участники влияют на деятельность организации, но первичные, в отличие от вторичных, инвестируют специфические (представляющие особое значение для организации) ресурсы. Вторичные же соучастники предоставляют фирме… Читать ещё >

Основные ориентиры в процессе управления корпорацией (реферат, курсовая, диплом, контрольная)

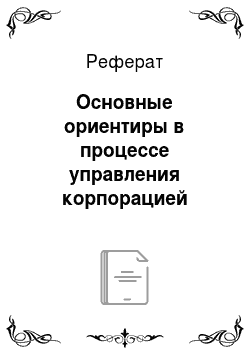

В качестве ориентиров при управлении организацией целесообразно использовать не экономическую эффективность, а баланс интересов и системную устойчивость. Экономическая эффективность представляет хороший ориентир при оперативном управлении, но путей ее достижения много. К тому же организация может быть эффективной, но эффективность может сохраняться только в определенных условиях — например, если менеджер остается в организации или при неизменном состоянии среды деятельности. В этом случае можно говорить о неустойчивой эффективности. Все это приводит порой к конфликтам между собственниками и менеджерами. Поэтому для целей корпоративного менеджмента более подходят такие ориентиры, как баланс интересов и системная устойчивость организации (рис. 23.2).

Логика функционирования системы управления предполагает, что решения, не нарушающие баланс интересов участников корпоративных отношений и не снижающие системную устойчивость организации, направлены па развитие организации и, следовательно, целесообразны. Сохранение баланса интересов обеспечивает корпоративную целостность социально-экономической системы. Системная устойчивость предполагает экономическую эффективность, но учитывает также и другие факторы.

Рис. 23.2. Алгоритм управления с использованием ориентиров «баланс интересов» и «системная устойчивость» .

Для оценки соответствия решений этим ориентирам в организации должны быть предусмотрены соответствующие процедуры и организационные механизмы, которые должны быть обеспечены необходимыми ресурсами.

Баланс интересов как парадигма хозяйственной деятельности

" Стандартная теория" корпоративного управления средством гармонизации интересов собственников и менеджеров считала контроль первых над вторыми. Хотя данная модель и оказывала определенное дисциплинирующее воздействие на менеджеров, она в полной мере не удовлетворяла потребности акционеров, связанные с управлением. Поэтому разрабатывались и другие концепции, в частности концепция соучастников (заинтересованных групп).

Идея в том, что организация не рассматривается полностью самостоятельной и обособленной. Она может функционировать, только встраиваясь в сеть отношений между субъектами, обменивающимися ресурсами. Чем более гармонично организация построит отношения с заинтересованными лицами, тем более высокие результаты она получит. Гармония предполагает достижение баланса интересов организации и лиц, предоставляющих ей ресурсы: акционеров, работников, поставщиков, клиентов, кредиторов, органов государственного и муниципального управления и т. п. Соучастники воздействуют на нее в той мере, в которой она зависит от их ресурсов.

В постиндустриальной экономике не ценность труда определяет ценность продукта, а наоборот, ценность продукта характеризует ценность овеществленного в нем труда. Источник эффективности современной фирмы заключается не в сфере производства и не в сфере обращения; он сводится не только к труду или к капиталу, а скорее ко всей системе в целом. В данной системе есть идеи, организация отношений, инвестиции, производство, потребление и т. п. Комбинация создается таким образом, чтобы извлечь максимальный синергетический эффект от взаимодействия ее составляющих, и служит реализации интересов всех заинтересованных лиц: акционеров, менеджеров, работников, инвесторов, конкурентов, поставщиков, потребителей и др. Они вкладывают ресурсы в деятельность организации и хотят участвовать в распределении доходов.

Традиционное понимание владения организацией вытесняется новым, расширенным пониманием, рассматривающим собственность не как отдельный ресурс, а как комбинацию различных факторов, обеспечивающую сведение всех этих факторов воедино. Основные категории, лежащие в основе концепции соучастников — «интерес» и «баланс интересов» .

Современная экономическая теория утверждает, что хозяйствующие субъекты всегда выбирают тот вариант поведения, который соответствует их интересам.

Интерес — доминирующий мотив побуждения субъекта к хозяйственному действию, основанный на свободном выборе вариантов вложения имеющихся у него ресурсов в организацию и отождествляемый с этим вложением. Сущность управления на основе баланса интересов заключается в увязке интересов и претензий партнеров таким образом, чтобы исключить одностороннюю зависимость от источников важных ресурсов и избежать ущемления возможностей.

Баланс интересов — это такое состояние системы взаимодействующих участников, при котором вложения в нее оказываются оправданными с точки зрения достижения желаемого результата для каждой из сторон. Но есть проблема оценки вкладов участников. Они должны оцениваться с учетом их роли и места в бизнес-системе, т. е. в зависимости от специфичности предоставляемого ресурса. Впервые разграничение ресурсов на общие и специфические ввел Г. Беккер в 1964 г., впоследствии оно легло в основу транзакционной теории организации.

Состав организации складывается из так называемых первичных и вторичных соучастников. Это разграничение стало основой для последующих исследований баланса интересов. Причем все участники влияют на деятельность организации, но первичные, в отличие от вторичных, инвестируют специфические (представляющие особое значение для организации) ресурсы. Вторичные же соучастники предоставляют фирме неспецифические ресурсы. Различается и отношение к этим группам. По отношению к первичным соучастникам менеджеры принимают обязательства обеспечивать эффективное функционирование организации для удовлетворения их интересов. Вторичные соучастники вознаграждаются на основе простого рыночного обмена. Но они могут пытаться добиться для себя дополнительных благ путем определенного воздействия на организацию.

Таким образом, модель управления, учитывающая разносторонние интересы участников бизнеса, — это система первичных и вторичных групп интересов с различными вкладами, возможностями, целями, ожиданиями и ответственностью.

Отсутствие баланса интересов между участниками корпоративных отношений может стать причиной корпоративных конфликтов. Корпоративные конфликты, как правило, приносят организации и государству непоправимый моральный и экономический ущерб. Уже стали реальностью многочисленные судебные разбирательства относительно нарушения процедурных вопросов в ходе проведения собраний акционеров, совершения менеджерами противозаконных сделок по выводу активов организации, по непредставлению информации акционерам о деятельности организации и др.

Реализация баланса интересов в управлении организацией обеспечивает:

- o снижение напряженности агентского конфликта;

- o гармонизацию отношений в организации;

- o соответствие между возможностями организации и интересами ее контрагентов;

- o развитие способов влияния на поведение участников бизнеса в интересах организации.

Для этого необходимо представительство заинтересованных групп в органах компании. В этом отношении модель баланса интересов выходит за рамки правового обеспечения. В некоторых странах (Германия, Япония и др.) ведется адаптация типовой модели корпоративного управления в части учета прав других участников бизнеса. Однако вопрос законодательного оформления прав всех участников в нашей стране пока не решен. Права акционеров поддерживаются корпоративным законодательством, а права соучастников — концепцией социально-ответственного управления.