Основные направления анализа финансовой отчетности

Далее проводится детализированный анализ структуры активов и пассивов компании на базе сравнительного аналитического баланса с использованием горизонтального, вертикального и трендового методов (см. табл. 2.2). В процессе анализа изучается состав активов и пассивов, динамика их структуры, дается оценка происшедшим изменениям. Информационная база должна формироваться по отчетам, взятым не менее… Читать ещё >

Основные направления анализа финансовой отчетности (реферат, курсовая, диплом, контрольная)

Анализ и оценка имущественного потенциала компании

Цели и основные направления анализа структуры имущества

Первым знакомством с компанией можно считать экономическое чтение ее визитной карточки — балансового отчета, где представлены данные о величине и составе активов и источниках их формирования. Дополнив эти данные информацией о качественном состоянии активов (степени износа, скорости обновления, длительности оборота), можно судить об имущественном потенциале компании как совокупности ресурсов и обязательств. При этом стоимостное выражение активов компании, представленное в учетной оценке, как правило не совпадает с их суммарной рыночной стоимостью.

В процессе анализа сопоставляются отдельные статьи актива и пассива баланса, определяется их удельный вес в валюте баланса (итоговой величине) и оцениваются выявленные изменения на конкретную дату (дату составления отчета). Анализ данных за несколько отчетных периодов позволяет выявить ключевые тенденции в изменении структуры имущества, обозначив зоны риска.

Очевидно, что вся информация, необходимая для анализа имущественного потенциала, представлена в балансовом отчете и, следовательно, именно он служит базовой формой, используемой для оценки имущественного потенциала компании (табл. 4.1).

Таблица 4.1. Аналитическая группировка статей актива баланса

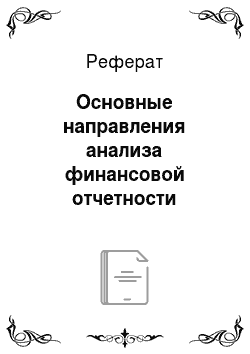

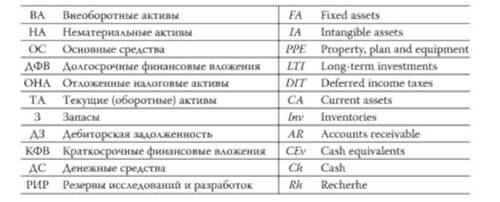

Названия и условные обозначения основных элементов балансового отчета представлены в табл. 4.2, 4.3.

Таблица 4.2. Активы и обязательства

Таблица 4.3. Капитал

Напомним, что в настоящее время в России получила признание трактовка активов, закрепленная в МСФО. В соответствии с ней активы баланса представляют собой величину инвестиций организации, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради будущих экономических выгод. Таким образом, акцентируется не вещественная, а финансовая природа объектов учета. Стоимость же активов, очищенная от обязательств, трактуется как капитал (синоним: чистые активы).

Основная цель данного этапа аналитической работы — оценить удовлетворительность структуры баланса, своевременно выявить негативные тенденции, приводящие к снижению его ликвидности и, как следствие, ухудшению финансового положения компании в целом.

В связи с этим аналитику необходимо оценить состав и структуру имущества компании с позиции ликвидности и платежеспособности для принятия решений по управлению внеоборотными и текущими (оборотными) активами и капиталом.

Методика анализа структуры имущества организации включает следующие последовательные этапы:

- o формулировка критериев оценки структуры имущества и динамики валюты баланса;

- o определение показателей (базовых индикаторов) оценки имущества и ключевых балансовых соотношений;

- o анализ структуры активов компании;

- o анализ структуры пассивов компании;

- o оценка удовлетворительности структуры баланса (соответствие признакам «хорошего» баланса).

На первом этапе анализа необходимо получить дополнительную информацию об активах и пассивах компании с целью обеспечения достоверности будущих результатов.

Следует уточнить, какова степень свободы распоряжения активами, не является ли часть из них предметом залога и т. п. Кроме того, специфика деятельности компании может предопределять возможность быстрой утраты ценности активов (торговля, пищевая промышленность). И наконец, немаловажен вопрос о наличии замороженных счетов компании (временно не работающих денег) и условных обязательств.

Все эти моменты во многом определяют степень ликвидности активов и, соответственно, влияют на классификацию активов по степени их ликвидности, проводимую на каждом конкретном предприятии, а также на значение самих коэффициентов ликвидности.

Структура имущества компании неизбежно меняется в результате принимаемых управленческих решений и, как следствие, проводимых и отражаемых в бухгалтерском учете хозяйственных операций. Однако структурные изменения в активах и пассивах баланса могут свидетельствовать как о положительных изменениях, так и о негативных тенденциях, приводящих к «утяжелению» активов. Кроме того, сам факт изменения валюты баланса (суммарной балансовой стоимости активов) не является очевидным показателем роста или снижения имущественного потенциала компании. Важно, что именно послужило фактором роста стоимостной оценки имущества. Действие некоторых факторов приводит к увеличению собственного капитала (увеличение нераспределенной прибыли, дополнительные вклады собственников); другие факторы являются свидетельством расчетного приращения стоимости имущества (например, переоценка основных средств, приводящая к появлению добавочного капитала в составе собственных средств). В то же время снижение стоимости активов как следствие списания неликвидных запасов или уменьшения проблемной дебиторской задолженности не может оцениваться как негативная тенденция.

Таким образом, основным критерием оценки изменения структуры имущества «со знаком плюс» может быть признана их мобильность, иными словами, рост скорости оборота активов, приводящий к увеличению общей суммы дохода компании.

На втором этапе анализа формируется система базовых индикаторов, используемых для оценки состава и структуры имущества компании, его залоговых возможностей (с точки зрения кредиторов). В систему оценочных показателей включают как абсолютные, так и относительные характеристики.

К абсолютным показателям, характеризующим размеры компании, относятся: общая величина активов, чистые активы, рабочий капитал, внеоборотные и текущие активы.

Относительные показатели дают представление о структуре имущества и динамике таких показателей, как доля внеоборотных и оборотных активов, доля основных средств, доля запасов в текущих активах, коэффициент износа основных средств, темп роста дебиторской задолженности и др.

Далее проводится детализированный анализ структуры активов и пассивов компании на базе сравнительного аналитического баланса с использованием горизонтального, вертикального и трендового методов (см. табл. 2.2). В процессе анализа изучается состав активов и пассивов, динамика их структуры, дается оценка происшедшим изменениям. Информационная база должна формироваться по отчетам, взятым не менее чем за три отчетных периода (кредитные аналитики рассматривают пять отчетных периодов и более). Порядок формирования показателей в бухгалтерском балансе приведен в приложении .