В 2014 г. коэффициент составил 0,90, то есть финансовая независимость предприятия стала еще выше, чем в 2013 г. В 2015 г. коэффициент автономии равен 0,74, что также выше нормативных ограничений и свидетельствует о сохранении предприятием устойчивого финансового положения, несмотря на некоторое снижение коэффициента по сравнению с 2014 и с 2015гг. Снижение связано в основном с ростом кредиторской задолженности.

Коэффициент соотношения заемных и собственных средств на 2013 год (0,12), на 2014 (0,11) и на 2015 год (0,35) соответствуют нормальному ограничению, но увеличение коэффициента в 2015 г. на 0,23 пункта говорит о росте зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Значение коэффициента обеспеченности собственными средствами увеличилось с 0,41 до 0,44, прирост составил +0,03. Это говорит о том, что финансовое состояние предприятия улучшилось. Рост коэффициента произошел в результате увеличения оборотных активов.

Коэффициент маневренности увеличился с 0,09 до 0,28, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами на +0,19%. Рост коэффициента явился следствием роста собственного капитала.

Коэффициент финансирования больше единицы, что говорит об устойчивости финансового положения предприятия. Большая часть деятельности финансируется за счет собственных средств. Тем не менее, наблюдается его снижение, то есть финансовая устойчивость снижается, но остается в пределах допустимой нормы.

Коэффициент соотношения мобильных и мобилизованных средств увеличился с 0,23(в 2013 г.) до 0,88 (в 2015 г.), что является следствием значительного роста дебиторской задолженности и денежных средств на расчетном счете предприятия. С одной стороны, это повышает ликвидность баланса, делает предприятие более устойчивым. С другой стороны, имеет и негативные моменты: несвоевременные расчеты дебиторов и не вложенные в оборот денежные средства на расчетном счете отвлекают часть средств из оборота, снижая возможность наращивания масштабов деятельности.

Коэффициент стоимости имущества торгового назначения снизился почти 2 раза (0,92 на 2013 г. и 0,59 на 2015 г., при min. 0,5) за счет роста дебиторской задолженности, поэтому можно сказать, что структура имущества ухудшилась. При этом целесообразно привлечение долгосрочных средств.

Коэффициент угрозы банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. За анализируемый период он повысился в 3 раза. Это говорит о том, что предприятию не грозит банкротство.

Таким образом, предприятие является финансово устойчивым.

3. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО СОСТОЯНИЯ Проведенный анализ финансовой устойчивости показал, что в 2013 г. финансовая устойчивость не абсолютная, так как предприятие не обладало достаточной величиной собственных оборотных средств для покрытия запасов и затрат. При этом недостаток собственных оборотных средств составил 260 тыс. руб. (9194−8394−1060= -260).

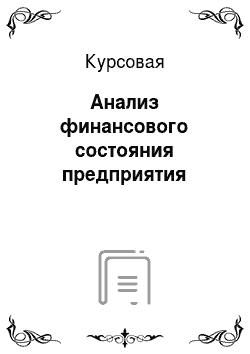

Собственные оборотные средства представляют собой сумму собственного и долгосрочного заемного капитала за минусом внеоборотных активов. ООО «Мебель-НН» использует агрессивную стратегию финансирования оборотных активов, так как все переменные оборотные средства финансируются краткосрочным кредитом. Агрессивная политика финансирования обусловлена тем, что краткосрочные заемные средства обходятся дешевле, чем долгосрочные.

Рисунок 7 — Агрессивная модель финансирования оборотных средств в ООО «Мебель-НН».

ТА — текущие (оборотные) активы (ТА = СЧ + ВЧ).

Долгосрочные пассивы (в нашем случае собственный капитал) ООО «Мебель-НН» служат источниками покрытия внеоборотных активов и системной части текущих активов (СЧ), то есть того их минимума, который необходим для осуществления хозяйственной деятельности предприятия. В этом случае собственный оборотный капитал (СОС) в точности равен этому минимуму:

СОС = СЧ (2).

Варьирующая часть текущих активов ООО «Мебель-НН» в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + СЧ (3).

Рисунок 8 — Агрессивная модель финансового управления оборотными средствами в ООО «Мебель-НН».

Агрессивный тип политики финансирования оборотных средств предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных средств.

Агрессивная модель финансирования помимо плюсов (цена краткосрочного кредита ниже) имеет и минусы. Проводя подобную политику, ООО «Мебель-НН» может попасть в такую ситуацию, что будет вынуждено согласиться с повышением процентной ставки при возобновлении кредита в случае невозможности его возврата.

Противоположностью агрессивной модели финансирования оборотных активов, применяемой в ООО «Мебель-НН», является консервативная стратегия, представленная на рис. 9:

Рисунок 9 — Консервативная стратегия финансирования оборотных средств.

1 — постоянная часть оборотных средств;

2 — основные средства;

3 — долгосрочные кредиты плюс собственный капитал плюс спонтанная кредиторская задолженность;

4 — ликвидные ценные бумаги;

5 — потребность в краткосрочном финансировании.

Консервативный тип политики финансирования оборотных средств предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться постоянная часть оборотных средств и примерно половина переменной их части. умеренный тип политики финансирования оборотных средств предполагает, что за счет собственного и долгосрочного заемного капитала должна финансироваться постоянная часть оборотных средств, в то время как за счет краткосрочного заемного капитала — весь объем переменной их части.

Агрессивный тип политики финансирования оборотных средств предполагает, что за счет собственного и долгосрочного заемного капитала финансируется лишь небольшая доля постоянной их части (не более половины), в то время как за счет краткосрочного заемного капитала — преимущественная доля постоянной и вся переменная части оборотных средств.

Компромиссная модель наиболее реальна. Суть метода согласования сроков существования средств и обязательств, используемого при компромиссной (умеренной) стратегии (рис. 10), состоит в определенном согласовании сроков существования средств и обязательств по группам.

1 — флуктуация оборотных средств (варьирующая часть);

2 — постоянная (системная) часть оборотных средств;

3 — основные средства;

4 — переменная часть оборотных средств;

5 — постоянные активы;

6 — краткосрочные кредиты и займы;

7 — долгосрочные кредиты плюс собственный капитал плюс спонтанная кредиторская задолженность;

8 — ликвидные ценные бумаги;

9 — потребность в краткосрочном финансировании.

Рисунок 10 — Компромиссная стратегия финансирования оборотных средств (согласование сроков существования).

Основная цель подобной стратегии — минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа.

В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 ВЧ (4).

8394+800+0,5×1130=9759 тыс. руб.

У нас же величина долгосрочных пассивов составляет 9194 тыс. руб. Предприятию целесообразно увеличить долгосрочные пассивы в части долгосрочных заемных средств за счет снижения величины кредиторской задолженности.

При увеличении долгосрочных пассивов ООО «Мебель-НН» на 565 тыс. руб. (9759−9194) недостаток собственных оборотных средств был бы покрыт. Излишек собственных оборотных средств составил: 9194+565−8394−1060=305 тыс. руб.

ЗАКЛЮЧЕНИЕ

.

Таким образом, ООО «Мебель-НН» функционирует эффективно, так как наблюдается рост почти всех качественных показателей как в относительных, так и в абсолютных величинах: растет выручка, прибыль от продаж, чистая прибыль.

В 2014 г. предприятие было малорентабельно. В 2015 г. практически все показатели рентабельности находятся на высоком уровне, кроме рентабельности активов и продаж. Благоприятным фактором является рост всех показателей в динамике, в 2015 г. по сравнению с 2014 г., что свидетельствует о повышении эффективности деятельности предприятия.

Ликвидность баланса можно охарактеризовать как удовлетворительную: в 2013;2015гг. баланс не является абсолютно ликвидным, так как величина наиболее ликвидных активов меньше, чем величина наиболее срочных обязательств. Но все три коэффициента ликвидности находятся выше нижней границы нормативного уровня, хотя по коэффициентам уточненной ликвидности и абсолютной ликвидности наблюдается превышение верней границы нормативного уровня, что свидетельствует о чрезмерном росте дебиторской задолженности и денежных средств на счетах в банке, которые можно было бы вовлечь в оборот.

Капитал организации растет более высокими темпами, чем выручка от продаж, что свидетельствует о снижении деловой активности в 2015 г. по сравнению с 2014 г. и в 2013 г. по сравнению с 2015 г.

Предприятие является финансово устойчивым.

Общее состояние предприятия удовлетворительное — предприятие прибыльное, рентабельность средняя, ликвидность недостаточная, предприятие финансово устойчиво.

Гражданский кодекс РФ (часть 1) от 30.

11.1994г. № 51-ФЗ (ред. от 30.

01.2016г.) // Правовая система Гарант.

Федеральный закон «Об обществах с ограниченной ответственностью» от 08.

02.1998г. № 14-ФЗ (ред. от 06.

12.2014г.) // Правовая система Гарант.

Донцова Л. В. Комплексный анализ бухгалтерской отчётности. — М.: Дело и Сервис, 2015. — 390 с.

Ермасова Н. Б. Финансовый менеджмент: пособие для сдачи экзамена. — М.: Юрайт-Издат, 2015. — 191 с.

Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учет, 2013. — 322 с.

Зайцев Н. Л. Экономика организации: учебник. — М.: Экзамен, 2014. — 430 с.

Ковалёв В. В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчётности. — М.: Финансы и статистика, 2014. — 242 с.

Ковалёв В. В. Как читать баланс. — М.: Финансы и статистика, 2014. — 392 с.

Ковалёв А. И. Анализ финансового состояния предприятия. — М.: Центр Экономики, 2015. — 220 с.

Ковалев В. В. Финансовый анализ: учебное пособие. — М.: Финансы и статистика, 2013. — 403 с.

Ковалев В. В. Управление финансовыми ресурсами российских предприятий // Финансы. — 2016. — № 7. — С. 12−14.

Крутин А. Б. Основы финансовой деятельности предприятия. — М.: ИНФРА-М, 2013. — 336 с.

Любушин Н. П. Анализ финансово-экономической деятельности предприятия. — М.: ЮНИТИ-ДАНА, 2014. — 470 с.

Максютов А. А. Теория и методология управления финансами производственных микросистем // Финансы. — 2016. — № 2. — С. 7−9.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — М.: ИНФРА-М, 2014. — 332 с.

Соколов Н. А. Современные методы управления ресурсами предприятия // Финансы. — 2016. — № 4. — С. 21−25.

Финансовый менеджмент: учебное пособие / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2015. — 404 с.

ПРИЛОЖЕНИЯ.

КЗ.

ВЧ.

Время.

Активы.

Краткосрочные пас;

сивы (V раздел).

Капитал и резервы (III раздел баланса).

Заёмный капитал.

Срок.

Долгосрочные пассивы (IV раздел баланса).

Денежные средства.

1130 тыс. руб. тыс. руб.

ВА.

СЧ.

Собственный капитал.

КАПИТАЛ.

Краткосрочная задолженность (КЗ).

1130 тыс. руб.

Собственный капитал (СК).

9194 тыс. руб.

Варьирующая часть текущих активов (ВЧ).

1130 тыс. руб.

Системная часть текущих активов (СЧ).

800 тыс. руб.

Внеоборотные активы (ВА).

8394 тыс. руб.

2013 г. 2014 г. 2015 г.

2013 г. 2014 г. 2015 г.

800 тыс. руб.

8394 тыс. руб.

ДП.

Переменный капитал.

Постоянный (перманентный) капитал.

Денежные средства.

Время.