Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках ОАО «Бытсервис» за отчетный год

В нашем примере все расходы, связанные с выпуском готовой продукции, выполнением ремонтных работ и с оказанием услуг проката накапливались по дебету счетов 20 и 26. Расходы по торговой деятельности отражались по дебету счета 44−1, а коммерческие (внепроизводственные) расходы — по дебету счета 44−2. Если сложить дебетовые обороты этих счетов, то мы получим сумму фактических расходов по выпуску… Читать ещё >

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках ОАО «Бытсервис» за отчетный год (реферат, курсовая, диплом, контрольная)

Порядок формирования показателей, отражаемых в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, подробно описан в § 4.5. Используя данные синтетического учета, которые представлены в табл. 5.1−5.3, а также условные данные аналитического учета, заполним соответствующие строки Пояснений.

Для определения показателей строк 5610−5660 подготовим накопительную таблицу 5.10 о расходах ОАО «Бытсервис» по обычным видам деятельности за отчетный год. Используем для этого следующую информацию о делении затрат по экономическим элементам.

К материальным затратам относятся следующие:

- — на приобретение сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг), для упаковки и другой подготовки произведенных товаров, а также на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

- — приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом;

- — приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке;

- — приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе собственными силами для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

- — приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями.

К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов);

- — на рекультивацию земель и иные природоохранные мероприятия;

- — в виде потерь от недостачи и порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли;

- — в виде технологических потерь при производстве и транспортировке. Технологическими потерями признаются потери при производстве и транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла или процесса транспортировки, а также физико-химическими характеристиками применяемого сырья;

- — на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий и др.

К затратам на оплату труда относятся:

- — суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми формами и системами оплаты труда;

- — начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и другие подобные показатели;

- — начисления стимулирующего или компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни;

- — сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных или общественных обязанностей;

- — денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ;

- — единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством РФ;

- — расходы на оплату труда, сохраняемую в соответствии с законодательством РФ на время учебных отпусков;

- — расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством РФ;

- — расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации;

- — расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

- — расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда);

- — расходы на оплату очередных отпусков работникам, выплаты ежегодного вознаграждения за выслугу лет;

- — другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и коллективным договором.

К экономическому элементу «отчисления на социальные нужды» относят отчисления, произведенные организацией в Пенсионный фонд, Фонд социального страхования и Фонд медицинского страхования. Эти отчисления производятся исходя из начисленной работникам заработной платы, а также других доплат, включаемых в себестоимость производимой продукции, выполняемых работ, оказываемых услуг. Кроме того, к этому элементу относят и отчисления Фонду социального страхования от несчастных случаев на производстве по ставке, установленной этим фондом для конкретной организации.

Амортизация как элемент производственных затрат представляет собой процесс постепенного переноса стоимости основных средств на готовую продукцию, выполненные работы или оказанные услуги в результате их использования. С другой стороны, амортизация есть результат накопления источника возмещения этих активов. Средства, которые в дальнейшем будут направлены на приобретение основных средств, накапливаются на расчетном счете организации в виде поступившей выручки от покупателей и заказчиков за реализованную в их адрес продукцию (выполненные работы, оказанные услуги). В составе выручки как раз и представлена сумма ранее начисленных амортизационных отчислений по эксплуатируемым основным средствам в процессе их полезного срока функционирования.

Элемент " прочие затраты" объединяет все другие расходы, не вошедшие в состав предыдущих элементов затрат:

- — различные налоги, сборы и платежи, например, транспортный и земельный налоги, арендная плата за землю, плата за воду в пределах установленных лимитов, платежи за предельно-допустимые отходы, сбросы и выбросы в окружающую среду и т. п.;

- — расходы на служебные командировки;

- — расходы на содержание служебного автотранспорта;

- — расходы на выплату компенсации за использование личных легковых автомобилей для служебных целей;

- — представительские расходы;

- — оплата услуг почтовой связи и банков за банковско-кассовое обслуживание;

- — плата сторонним организациям за пожарную и сторожевую охрану;

- — амортизация по нематериальным активам;

- — другие затраты, входящие в себестоимость продукции (работ, услуг), но не относящиеся к указанным выше.

В нашем примере все расходы, связанные с выпуском готовой продукции, выполнением ремонтных работ и с оказанием услуг проката накапливались по дебету счетов 20 и 26. Расходы по торговой деятельности отражались по дебету счета 44−1, а коммерческие (внепроизводственные) расходы — по дебету счета 44−2. Если сложить дебетовые обороты этих счетов, то мы получим сумму фактических расходов по выпуску продукции, выполнению работ и оказанию услуг.

При заполнении раздела 6 «Затраты на производство» нас интересует информация о фактической себестоимости не только выпущенной из производства, но и проданной готовой продукции. В нашем примере фактическая себестоимость выпущенного из производства кирпича силикатного составила 631 721 рублей (табл. 5.2, п. 81), а фактическая себестоимость проданного силикатного кирпича — 683 626 рублей (табл. 5.2, п. 82). Это обычная ситуация, отражающая движение готовой продукции. Если бы исходные данные этого примера содержали информацию об аналитическом учете готовой продукции, то по натуральному измерителю (условные тысячи штук кирпича) было бы видно, что в отчетном году выпущено из производства меньшее количество кирпича, чем его продали (при условии неизменности цены). Остаток силикатного кирпича на складе на конец года уменьшился по сравнению с началом года, что свидетельствует об ускорении оборачиваемости материальных запасов.

Таким образом, собирая информацию о расходах по обычным видам деятельности в разрезе их элементов и используя дебетовые обороты вышеприведенных счетов, важно также выбрать из общих бухгалтерских записей те, что отражены по дебету счета 90 с кредита счетов 20, 26, 43, 41, 42, 44−1, 44−2, с целью расчета фактической себестоимости проданной продукции.

Сопоставляя бухгалтерские записи Дебет 43 Кредит 20 — 631 721 руб. и Дебет 90 Кредит 43 — 683 626 руб., делаем вывод, что распределять по элементам затрат следует 683 626 руб., так как именно в этом размере списана фактическая себестоимость реализованного силикатного кирпича.

Соберем в табл. 5.10 информацию о расходах по выпуску (изготовлению) кирпича, пользуясь данными табл. 5.2.

Таблица 5.10. Аналитический учет расходов по производству силикатного кирпича в отчетном году

№ п/п | Содержание хозяйственной операции | № хоз. операции | Сумма (руб.) | Элемент затрат |

Списан страховой взнос. | Прочие затраты. | |||

Начислена амортизация НМА. | Прочие затраты. | |||

Начислена зарплата работникам основного производства. | Затраты на оплату труда. | |||

Произведены отчисления в фонды социального страхования и в ФСС от несчастных случаев от зарплаты рабочих. | Отчисления на социальные нужды. | |||

Списано сырье на изготовление кирпича. | Материальные затраты. | |||

Акцептован счет-фактура поставщика за электроснабжение. | 60а. | Материальные затраты. | ||

Начислена амортизация основных средств. | Амортизация. | |||

Акцептован счет-фактура поставщика за теплоснабжение. | 68а. | Материальные затраты. | ||

Акцептован счет-фактура поставщика за водоснабжение. | 76а. | Материальные затраты. | ||

ИТОГО. |

Как видно из табл. 5.10, сумма затрат на производство кирпича за отчетный год, т. е. фактическая себестоимость его производства составила 631 721 руб.

Определяем удельный вес каждого элемента затрат по изготовлению кирпича в общей сумме расходов и с учетом этого удельного веса определяем фактическую себестоимость проданного силикатного кирпича по тем же элементам затрат (табл. 5.11).

Расчеты, приведенные в табл. 5.11, показывают, что фактическая себестоимость проданного силикатного кирпича составила 683 626 руб.

В табл. 5.12 обобщим информацию об остальных расходах по обычным видам деятельности: связанных с выполнением ремонтных работ, с оказанием услуг проката и с торговлей.

Таблица 5.11. Расчет фактической себестоимости проданного силикатного кирпича по элементам затрат за отчетный год

Элементы затрат | Фактическая себестоимость выпущенного из производства силикатного кирпича | Удельный вес, % | Фактическая себестоимость реализованного силикатного кирпича |

Материальные затраты. | 78,9. | ||

Затраты на оплату труда. | 8,3. | ||

Отчисления на социальные нужды. | 2,9. | ||

Амортизация. | 6,5. | ||

Прочие затраты. | 3,4. | ||

ИТОГО. | 100,0. |

Таблица 5.12. Аналитический учет расходов по ремонтным работам, услугам проката и торговле в отчетном году

№ п/п | Содержание хозяйственной операции | № хоз. операции | Сумма (руб.) | Элемент затрат | ||||||||

ремонтные работы | прокат | торговля | ||||||||||

Начислена амортизация по имуществу, сдаваемому в прокат. | Амортизация. | |||||||||||

Списана торговая наценка по проданным товарам. | Материальные затраты. | |||||||||||

Списана продажная стоимость товаров. | Материальные затраты. | |||||||||||

Начислена зарплата продавцам. | Затраты на оплату труда. | |||||||||||

Произведены отчисления в фонды социального страхования и в ФСС от несчастных случаев. | Отчисления на социальные нужды. | |||||||||||

Акцептован счет-фактура за аренду торгового павильона. | Прочие затраты. | |||||||||||

Начислена зарплата ремонтной бригаде. | Затраты на оплату труда. | |||||||||||

Начислена зарплата рабочим пункта проката имущества. | Затраты на оплату труда. | |||||||||||

Произведены отчисления в фонды социального страхования и в ФСС от несчастных случаев. | Отчисления на социальные нужды. | |||||||||||

Произведены отчисления в фонды социального страхования и в ФСС от несчастных случаев. | Отчисления на социальные нужды. | |||||||||||

Списаны материалы на ремонтные работы. | Материальные затраты. | |||||||||||

Списана краска. | Материальные затраты. | |||||||||||

Акцептован счет-фактура поставщика за электроснабжение. | Материальные затраты. | |||||||||||

Акцептован счет-фактура поставщика за теплоснабжение. | Материальные затраты. | |||||||||||

Акцептован счет-фактура поставщика за водоснабжение. | Материальные затраты. | |||||||||||

Результаты аналитической группировки затрат табл. 5.12 показали, что фактические расходы за отчетный год составили (в рублях):

- — на производство ремонтных работ — 328 870;

- — на оказание услуг проката — 22 041;

- — на торговую деятельность (покупная стоимость товаров и издержки обращения) — 395 526.

В табл. 5.13 сгруппированы за отчетный год общехозяйственные расходы в сумме 156 627 руб. и распределены по элементам затрат.

Таблица 5.13. Аналитический учет общехозяйственных расходов в отчетном году

№ п/п | Содержание хозяйственной операции | № хоз. операции | Сумма (руб.) | Элемент затрат |

Списана часть стоимости лицензии. | Прочие затраты. | |||

Начислена амортизация НМЛ. | Прочие затраты. | |||

Начислена зарплата АУП ОАО «Бытсервис» . | Затраты на оплату труда. | |||

Произведены отчисления в фонды социального страхования и в ФСС от несчастных случаев от зарплаты АУП. | Отчисления на социальные нужды. | |||

Акцептован счет-фактура поставщика за электроснабжение. | 60 В. | Материальные затраты. | ||

Начислен транспортный налог. | Прочие затраты. | |||

Акцептован счет-фактура поставщика за теплоснабжение. | 68 В. | Материальные затраты. | ||

Акцептован счет-фактура поставщика за водоснабжение. | 76 В. | Материальные затраты. | ||

Списаны командировочные расходы. | Прочие затраты. | |||

ИТОГО. | 156 627. |

В табл. 5.14 покажем группировку коммерческих расходов за отчетный год по элементам затрат на основании табл. 5.2.

Таблица 5.14. Аналитический учет коммерческих расходов за отчетный год

№ п/п | Содержание хозяйственной операции | № хоз. операции | Сумма (руб.) | Элемент затрат |

Списаны коммерческие расходы по упаковке товаров. | Материальные затраты. | |||

ИТОГО. |

Используя исходные данные табл. 5.11−5.14, определим общую сумму затрат по всем четырем видам деятельности в разрезе экономических элементов и представим это в табл. 5.15.

Таблица 5.15. Расходы по обычным видам деятельности ОАО «Бытсервис» за отчетный год

Элементы затрат | Сумма расходов | |

в рублях | в тыс. руб. | |

Материальные затраты. | ||

Затраты на оплату труда. | 1%. | |

Отчисления на социальные нужды. | ||

Амортизация. | ||

Прочие затраты. | ||

ИТОГО. | 1 595 950. | 15%. |

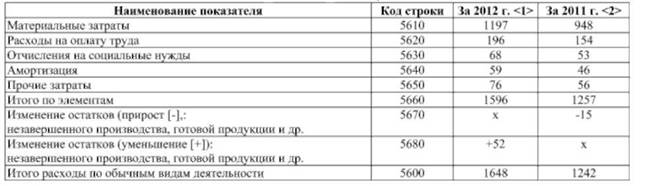

Из табл. 5.15 переносим числовые значения графы 3 в Пояснения к бухгалтерскому балансу — см. таблицу 6 «Затраты на производство» по строкам 5610, 5620, 5630, 5640, 5650 и 5660. Строка 5660 Пояснений подлежит увязке с суммой строк 2120, 2210 и 2220 отчета о прибылях и убытках.

В нашем примере значения строк Отчета о прибылях и убытках следующие:

строка 2120 — 1401 тыс. руб., строка 2210 — 38 тыс. руб., строка 2220 — 157 тыс. руб. Суммируем эти значения 1401 + 38 + 157 = 1596 тыс. руб. Полученный результат соответствует итогу последней графы табл. 5.15.

Отдельно в таблице 6 «Затраты на производство» приводятся данные об изменении остатков:

— незавершенного производства (по счетам 20, 23), готовой продукции (по счету 43) и др. Такой показатель в нашем примере на начало года дает уменьшение на сумму 52 тыс. руб., поэтому записываем по строке 5680 со знаком «плюс», а на конец года — прирост в сумме 15 тыс. руб., поэтому записываем по строке 5670 со знаком «минус» .

1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)

2. Основные средства

3. Финансовые вложения

4. Запасы

5. Дебиторская и кредиторская задолженность

5.3. Наличие и движение кредиторской задолженности

6. Затраты на производство

7. Оценочные обязательства

8. Обеспечения обязательств

Примечания:

Указывается отчетный год.

Указывается предыдущий год.

В случае переоценки в графе «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

Указывается отчетная дата отчетного периода.

Указывается год, предшествующий предыдущему.

Некоммерческая организация графы «Накопленная амортизация» и «Начисленная амортизация» именует соответственно «Накопленный износ» и «Начисленный износ» .

Накопленная корректировка определяется как:

— разница между первоначальной и текущей рыночной стоимостью — по финансовым вложениям, по которым можно определить текущую рыночную стоимость; - начисленная в течение срока обращения разница между первоначальной стоимостью и номинальной стоимостью — по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость; - величина резерва под обесценение финансовых вложений, созданного на предыдущую отчетную дату, — по финансовым вложениям, по которым не определяется текущая рыночная стоимость.

Данные раскрываются за минусом дебиторской задолженности, поступившей и погашенной (списанной) в одном отчетном периоде.

Данные раскрываются за минусом кредиторской задолженности, поступившей и погашенной (списанной) в одном отчетном периоде.