Паритет покупательной способности

При осуществлении операций на международном рынке и обосновании международных инвестиционных проектов необходимо уметь предсказывать будущую динамику обменных ставок. В частности, если проект предусматривает производство продукции и ее поставку на экспорт, продажи этой продукции будут осуществляться не за рубли, а за другую валюту, например армянские драмы. Инициатор проекта должен быть… Читать ещё >

Паритет покупательной способности (реферат, курсовая, диплом, контрольная)

При осуществлении операций на международном рынке и обосновании международных инвестиционных проектов необходимо уметь предсказывать будущую динамику обменных ставок. В частности, если проект предусматривает производство продукции и ее поставку на экспорт, продажи этой продукции будут осуществляться не за рубли, а за другую валюту, например армянские драмы. Инициатор проекта должен быть достаточно спокоен по поводу того, что эта валюта не упадет настолько, что выручка перестанет покрывать вложенные рублевые затраты и финал не окажется драматическим.

Паритет покупательной способности. Прирост курса любой валюты отражает изменение ее покупательной способности относительно изменения покупательной способности другой валюты. Теория паритета покупательной способности увязывает уровень инфляции различных валют с динамикой их курсов. Согласно этой теории обменные ставки различных валют изменяются так, что прирост курса любой валюты 1 отражает изменение ее покупательной способности относительно покупательной способности другой валюты (валюты 2).

Например, цена единицы какого-либо товара, скажем, шариковой ручки, равна 9 руб. Обменная ставка составляет RUB 36/EUR, таким образом, за 1 евро можно купить четыре шариковые ручки. То же количество ручек можно купить и за 36 руб.

Теперь предположим, что за десять лет евро подешевеет в два раза, а рубль — в четыре. Теперь за 36 руб. можно будет купить всего одну ручку, а за один евро — две. Каков будет теперь ожидаемый рублевый эквивалент одного евро? Вероятно,.

1 евро = 2 ручки = 36 руб. х 2 = 72 руб.

Если примерно то же произойдет и с ценами других товаров, приблизительная оценка новой обменной ставки через десять лет равна RUB 72/EUR.

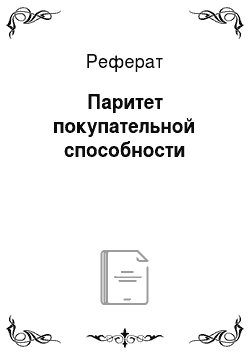

Прирост курса иностранной валюты. Подобные рассуждения приводят к следующей несложной формуле, позволяющей оценить теоретический прирост курса любой валюты:

где Щ — инфляция любой у-й валюты, например, рубля; Я8 — инфляция альтернативной валюты, например доллара США; АХИ — прирост курса доллара США, выраженного в единицах у'-й валюты.

Пример. Предположим, ожидаемый уровень инфляции рубля Н = = 7% годовых; уровень инфляции доллара США — Н$ = 5% годовых, курс «спот» доллара к рублю (иЗБ/ИиВ) = 26.

Чтобы оценить ожидаемый ежегодный прирост курса доллара, воспользуемся теорией паритета покупательной способности РРРТ:

Это, в частности, означает, что ожидаемый через год курс доллара равен 26,494 руб. за доллар (26 х (1 + 0,019)).

Данные эмпирической проверки РРРТ. Эмпирическая проверка РРРТ, проведенная на представительном статистическом материале, показала, что теория выполняется лишь приблизительно и может быть использована лишь при осуществлении долгосрочных прогнозов курса доллара. Краткосрочные колебания курсов валют происходят в большей степени под влиянием менее фундаментальных и более конъюнктурных факторов, чем инфляция.

Паритет процентных ставок

Другая широко известная теория устанавливает зависимость между процентными ставками (ставками доходности), выраженными в разных валютах, и курсами этих валют на равновесном и эффективном рынке.

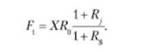

Теория паритета процентных ставок (ШРТ) заключается в следующем: процентные ставки зависят от того, в какой валюте сделан вклад. На их величину оказывает влияние динамика курса валюты. Согласно ШРТ, если доходность вложений в долларах США равна 8% годовых, а доходность вложений с таким же уровнем риска в российских рублях 9% годовых, причем эти альтернативы равнодоступны для инвестора (вкладчика), они должны быть эквивалентны между собой по уровню выгодности с учетом изменения курса доллара. Более высокая доходность в рублях должна обеспечивать 8% годовых в долларах США и компенсировать ожидаемое падение стоимости рубля по сравнению с долларом. Иначе возникла бы арбитражная ситуация, так как две альтернативы с одинаковым риском предлагали бы разные уровни ожидаемой доходности.

Таким образом, конечный результат от обоих вложений должен быть одинаков:

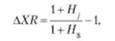

Откуда годовой ожидаемый прирост курса доллара АХИ = 0,93%. Эти рассуждения позволяют предложить следующую зависимость:

где /?$ - доходность вложений в иностранной валюте (например, в долларах США); Д, — - эквивалентная ей доходность в у'-й валюте (например, в рублях); АХИ — прирост курса доллара (в рублях за 1 доллар США).

Пример. Предположим, процентная ставка по рублевому кредиту равна 15% годовых. Нам требуется перевести ее в эквивалентную ставку, выраженную в английских фунтах стерлингов. Ожидаемый среднегодовой темп прироста фунта стерлингов по отношению к рублю равен 2,5%.

Решим уравнение:

Отсюда Х = 0,122, или 12,2% в фунтах стерлингов.

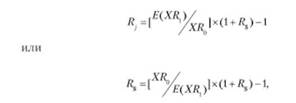

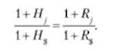

Международный эффект Фишера, несмещенная оценка форвардного курса и теорема о паритете процентных ставок. Взаимосвязь между сложившимися ставками Щ и Д$ и ожидаемым темпом прироста курса енот АХ Я носит название «международный эффект Фишера». Его можно также записать следующим образом:

где Е (ХИ) — ожидаемый курс спот валюты к валюте $; ХИ — фактический курс спот. Индексы 0 и 1 означают моменты времени — момент оценки и следующий за ним.

Пример. Используем условия предыдущего примера для демонстрации эквивалентности двух формул. Применяя последнюю из них, получим:

Как видим, ответ совпадает с ранее полученным.

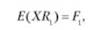

В условиях совершенного рынка капитала несмещенная оценка форвардного курса валюты равна ожидаемому спот-курсу:

где Р- форвардный курсуй валюты. Учитывая это, можно записать:

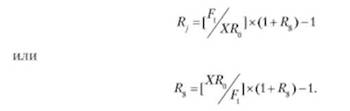

Форвардный курс может быть найден из сложившихся на финансовом рынке доходностей финансовых инструментов в разных валютах. Этим часто пользуются дилеры валютного рынка при заключении форвардных контрактов. Последние два выражения и являются формальной записью теоремы о паритете процентных ставок. Его можно записать также в следующем виде:

Пример. Предположим, курс фунта стерлингов равен 1,7863 долл. за фунт. По государственным дисконтным ценным бумагам с полугодовым сроком до погашения сложились ставки: в фунтах стерлингов — 6%, в долларах — 5,65%. Надо найти форвардный курс фунта с поставкой через полгода.

Очевидно, рынок ожидает понижения фунта, так как ставка в этой валюте выше при том же уровне риска:

Подразумеваемое равенство реальных ставок

Паритет реальных ставок (RR.PT). Существование и;і равновесном п эффективном рынке одновременно паритета процентных ставок и паритета покупательной способности подразумевает, что эти две теории в своих допущениях не должны противоречить друг другу.

Это возможно, только если реальные ставки на глобальных рынках капитала в разных валютах при одинаковом уровне риска одинаковы.

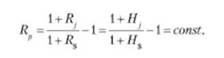

Постоянство реальной ставки. Действительно, согласно РРРТ.

А согласно ІЯРТ.

Приравняем их между собой. Получим.

Отсюда следует, что реальная ставка может быть определена как.

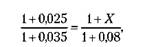

Пример. Ставка в долларах США равна 8%, инфляция американской валюты — 3,5%. Какова должна быть эквивалентная ей ставка в евро, если инфляция евро составляет 2,5%?

Для решения запишем:

В числовом виде это будет выглядеть так:

откуда Х = 0,0696, или 6,96%.

Недостатки теорем о паритетах. Все эти теоремы выведены для условий идеальных (эффективных и равновесных) валютных рынков. Поэтому они могут быть использованы при моделировании будущего (например, в бюджетировании капитала) в качестве наилучшей гипотезы. На практике в силу того, что рынки постоянно выходят из равновесия и не вполне эффективны с информационной точки зрения, могут быть отклонения от теоретических зависимостей как в одну, так и в другую сторону. Поэтому применение этих закономерностей для прогнозирования ставок, особенно на коротких интервалах времени и в условиях недостаточно эффективных развивающихся рынков, может привести к ошибке.