Консультирование сельских товаропроизводителей по инвестиционной деятельности

Оценка — процесс итерационный. Например, при анализе рисков может быть обнаружено, что приемлемые в случае реализации базисного сценария показатели эффективности и реализуемости могут оказаться совершенно иными, если произойдет даже незначительная задержка с выходом на проектную мощность, если удорожание ресурсов будет (как и в предшествующих периодах) опережать удорожание производимой продукции… Читать ещё >

Консультирование сельских товаропроизводителей по инвестиционной деятельности (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

• основы методики анализа инвестиционных проектов; методику консультирования по вопросам анализа рисков и подбора схем финансирования инвестиционных проектов;

уметь

• осуществлять подготовку инвестиционных решений с комбинированным применением методов моделирования и проектного анализа;

владеть

• приемами и способами поиска, систематизации и обработки информации, необходимой для всесторонней оценки эффективности, реализуемости и рисков инвестиционных проектов; методами подготовки инвестиционных решений и их всестороннего обоснования; методикой моделирования ситуаций «с проектом» и «без проекта», подготовки решений при техническом анализе инвестиционных проектов, поиска оптимального распределения доходов между участниками проекта.

Для основной части товаропроизводителей АПК инвестиционная деятельность является не самой типичной. Их производственно-сбытовая (или текущая) деятельность может быть усовершенствована самыми разными способами (повышение урожайности сельскохозяйственных культур или продуктивности животных, сокращение затрат на единицу продукции, повышение цен реализации за счет улучшения качества продукции и т. п.). Значительная часть подобных изменений может происходить, например, в результате повышения заинтересованности персонала в качественном исполнении своих функций, совершенствования организационных структур, рационализации сбыта продукции и услуг, а также отдельных производственных операций, т. е. практически без затрат инвестиционного характера.

Инвестиции — это такое вложение денежных средств и других ресурсов, которое радикально изменяет производственно-сбытовую деятельность предприятия. При этом последствия сказываются в течение срока, значительно превышающего собственно инвестиционный период.

Консультанты, но инвестиционной деятельности должны располагать определенным набором достаточно убедительных примеров и иллюстраций, которые, с одной стороны, близки по своей природе к основной деятельности клиентов ИКС, с другой — позволяют в лаконичной форме рельефно показать достоинства и недостатки конкретных инвестиционных предложений, рассматриваемых вариантов и принимаемых решений.

Основы анализа инвестиционных проектов. Правила и критерии оценки эффективности и реализуемости проектов.

Методика оценки инвестиционных проектов предусматривает систематическое применение ряда полезных приемов, которыми консультант должен владеть как можно увереннее.

Во-первых, разумно всестороннее рассмотрение инвестиционных предложений и проектов. С этой целью рекомендуется исследование каждого проекта в семи аспектах: 1) коммерческом, 2) техническом, 3) институциональном или организационном, 4) социальном, 5) экологическом, 6) финансовом и 7) так называемом экономическом (оценка общественной эффективности проекта с позиций национальной экономики, экономики регионов и отраслей). Каждый из аспектов в дальнейшем конкретизируется и детализируется.

Многоаспектный анализ позволяет избежать недооценки влияния на проект самых разнообразных факторов, каждый из которых может сделать реализацию проекта заведомо бессмысленной. Например, невнимание к социальному окружению проекта может привести к серьезным ошибкам в оценке затрат на кадровое обеспечение проекта[1].

Во-вторых, рационально последовательное рассмотрение и отбор проектных предложений, проектов и их вариантов, за которыми следуют разработка конкретного варианта проекта, его экспертиза, согласование с партнерами в процессе переговоров. Только после этого рекомендуется приступать к реализации проекта, не забывая о постоянном контроле, оценке выявленных отклонений от намеченного плана реализации в стоимостном и временном отношениях.

После реализации проекта полученный опыт должен быть зафиксирован, систематизирован и обобщен, чтобы при принятии следующих решений его можно было учесть. Эта концепция «проектного цикла» является одной из основ рассматриваемой методики. Грубой ошибкой считается выбор некоторого варианта без внимательного рассмотрения его альтернатив. Более надежные решения принимаются тогда, когда анализ поэтапно углубляется, а число анализируемых проектных предложений пропорционально сокращается за счет отсева части вариантов по четко сформулированным причинам.

Еще один важнейший принцип анализа инвестиционных проектов — постепенность включения в рассмотрение различных факторов.

Методика предусматривает применять в начале расчета цены базисного периода (фиксированные или неизменные цены). При этом первоначально оценивают некоторый базисный сценарий реализации инвестиционного проекта. Эта оценка в дальнейшем дополняется анализом рисков, включая риски, связанные с влиянием инфляции на проект. Кроме того, рекомендуется провести анализ проекта в целом (или «самого по себе»), чтобы понять, следует ли искать пути реализации данного проекта или вследствие его низкой эффективности для общества, региона и конкретных участников поиск не имеет смысла.

Если проект в целом признан эффективным, то рассматриваются варианты финансирования затрат и способы распределения ожидаемых выгод. Это приводит к оценке эффективности и реализуемости проекта с позиций участников. При этом к денежным потокам по производственно-сбытовой и инвестиционной деятельности добавляются потоки по финансовой деятельности, а также учет взаимодействия ранее рассмотренных движений денежных средств с правилами налогообложения, условиями страхования и пр.

Таким образом, к моменту завершения анализа не только возникает комплексная оценка проекта с различных позиций, но и формируется полная картина зависимости результатов реализации проекта от множества условий. При этом на некоторые факторы участники способны повлиять, а с воздействием других они могут только считаться и по возможности соответствующим образом корректировать свое поведение.

Консультант должен учитывать специфику конкретных проектов и конкретных предприятий, а также другие обстоятельства и в то же время отчетливо представлять себе общий порядок оценки инвестиционных проектов:

- 1) сбор информации и проведение расчетов для оценки эффективности проекта в целом; при этом проект рассматривается во всех аспектах (в данном учебнике основное внимание сосредоточено на стоимостных оценках); если проект в целом признается эффективным с позиции общества и в коммерческом отношении, то на этой же стадии определяют минимальную потребность в финансировании;

- 2) формирование схемы распределения затрат и выгод между участниками и проверка финансовой реализуемости проекта с учетом собственных средств участников и привлекаемых ими заемных средств;

- 3) оценка финансовой эффективности проекта для каждого из участников или оценка эффективности участия в проекте, а также минимального запаса наличности по ходу реализации проекта у каждого из участников;

- 4) оценка рисков участия в проекте, которые могут относиться как к эффективности, так и к реализуемости.

Оценка — процесс итерационный. Например, при анализе рисков может быть обнаружено, что приемлемые в случае реализации базисного сценария показатели эффективности и реализуемости могут оказаться совершенно иными, если произойдет даже незначительная задержка с выходом на проектную мощность, если удорожание ресурсов будет (как и в предшествующих периодах) опережать удорожание производимой продукции, если погодные условия в определенный момент окажутся неблагоприятными для проекта. При выявлении таких рисков следует пересмотреть решения, принятые на первом — третьем этапах. Часто решения второго этапа необходимо пересматривать уже при анализе эффективности с позиций участников.

Один из важнейших моментов в оценке эффективности — обеспечение сопоставимости данных, относящихся к разным периодам времени. Как правило, в перспективе ожидаемые положительные изменения в производственно-сбытовой деятельности должны оправдать намеченные на ближайшее время инвестиционные затраты. Простое суммирование этих результатов не является корректным, поскольку игнорирует важное обстоятельство — фактор времени в оценке затрат и поступлений.

При этом рекомендуется (особенно на начальных стадиях анализа) не заниматься прогнозированием удорожаний отдельных ресурсов и продукции, а также общей инфляции. Однако консультант должен объяснить своим клиентам, что подразумевается под расчетами в фиксированных ценах. В противном случае часто возникает недопонимание сущности полученных оценок, поскольку вместо реальных, хорошо известных каждому денег расчет проводится в каких-то условных деньгах, которые не подвержены обесцениванию в результате инфляции.

Пример 9.1. Для представителей старших поколений отличной иллюстрацией может служить их жизнь в 60−80-е гг. прошлого века, когда инфляции практически не было. Для людей, не имеющих такого жизненного опыта, можно использовать пример из тех же времен, предварительно пояснив, например, что мороженое «48 копеек» получило такое название потому, что несколько поколений прекрасно понимали, о каком продукте идет речь, поскольку цена на него не менялась десятки лет. В те времена каждый гражданин, у которого были свободные денежные средства, мог положить их в сберкассу на срочный вклад и через год получить на 3% больше. Если же эти проценты оставались на счете, то еще через год он мог получить уже на 6,09% больше, поскольку процент начислялся на увеличившийся вклад: 100 руб. х 1,03 = 103 руб.; 103 руб. к 1,03 = 106 руб. 09 кон. и т. д.

Следовательно, то, что называется ставкой дисконта, в те времена было одинаковым для множества граждан — 3% годовых. При этом полученные деньги имели равную покупательную способность в течение десятков лет. Каждый понимал, что если он сегодня откажется от покупки, например, 100 пачек мороженого по 48 копеек (т.е. на 48 руб.) и положит эти деньги в сберкассу, то через год сможет купить уже 103 пачки на сумму 49 руб. 44 кои. (48 + 3% от 48 = 49,44).

При расчете в фиксированных ценах оценки формируются в условных деньгах, покупательная способность которых не подвержена инфляции.

Предпринимательская деятельность характеризуется возможностями реального накопления, которые оценивают от 6−8 до 12−15% годовых. Удобно на начальных этапах анализа проектов использовать ставку дисконта (Rate), равную 10% годовых. При анализе рисков рекомендуется проверить, как может повлиять на результаты недооценка или переоценка своих возможностей, альтернативных участию в проекте.

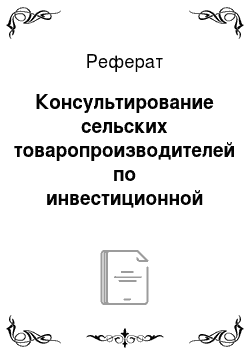

Допустим, что предприятие в настоящее время располагает суммой в 2000 денежных единиц (д.е.), из которых 1000 д.е. предназначены для производственного потребления, а оставшиеся 1000 д.е. могут быть использованы для развития (накопления). Если возможности накопления характеризуются ставкой 10% годовых, то через год предприятие сможет использовать для накопления уже 1100 д.е., а еще через год — 1210 д.е. и т. д. (рис. 9.1).

Консультанту следует обратить внимание на то, что приведенная иллюстрация динамики роста денежных средств предприятия может быть использована для объяснения понятия «дисконтирование» .

В частности, хорошо видно, что в начальный момент отношение средств, предназначенных для потребления и накопления, — один к одному. По мере использования доступной предприятию возможности увеличения средств, предназначенных для накопления, по 10% за шаг, отношение меняется, и на пятом шаге расчетного периода составляет уже 1 к 1,611. Соответственно, можно считать, что одна и та же сумма в 1000 д.е. с позиции данного предприятия с течением времени ценится все меньше, хотя ее покупательная способность остается неизменной (видно, что этой суммы хватает на сохранение масштабов производства). Менее ценной она становится в сравнении с размером накопленных средств.

Рис. 9.1. Динамика роста денежных средств предприятия в ситуации «без проекта» .

С помощью дисконтирования мы узнаем, из какой сегодняшней суммы средств, предназначенных для накопления, мы могли бы накопить определенную сумму в будущем. Для этого нужно знать срок, о котором идет речь, и характеристику возможности накопления (для нас Rate = 10%). Вопрос ставится просто: если из сегодняшней суммы в 1000 д.е. за пять лег удается получить 1611 д.е., то из какой суммы за тот же срок можно накопить ровно 1000 д.е.

Именно в этом смысле сегодняшняя сумма в 621 д.е. соответствует сумме 1000 д.е. через пять лет, что можно проверить простейшим расчетом.

И далее: 826 > 909 > 1000 д.е. (к концу пятого года).

Товаропроизводитель должен понять, что эффективными следует считать такие инвестиционные проекты, которые к некоторому сроку дадут результат, превышающий нормальный для него уровень накоплений.

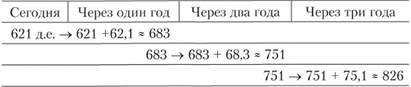

Реализация инвестиционного проекта (в определенном смысле почти единовременное и однократное вложение средств) должна радикально изменять ситуацию (рис. 9.2).

Рис. 9.2. Сравнение результатов реализации проекта с результатами деятельности предприятия в случае отказа от проекта.

В нашем примере:

- • при отказе от проекта предприятие за пять лет сможет увеличивать свои средства с 2000 до 2611 д.е.;

- • в случае реализации проекта в первом году предприятие несет значительные инвестиционные затраты и в течение нескольких лет (до конца четвертого года — срок окупаемости инвестиций) располагает меньшим размером средств, чем при отказе от проекта;

- • благодаря проекту (с учетом того, что получаемые средства будут использованы для дальнейшего накопления) предприятие к концу пятого года будет располагать суммой в 3201 д.е.;

- • к концу расчетного периода номинальное преимущество проекта перед альтернативным использованием средств, предназначенных для накопления, составит 590 д.е. (3201 — 2611);

- • это же преимущество в пересчете к «сегодняшнему дню» составит 366 д.е. (590 / 1,661 = 366).

Примеры, подобные приведенному, позволяют консультанту в достаточно простой, по корректной форме объяснить своим клиентам сущность показателей, которые современная экономическая теория рекомендует использовать всем хозяйствующим субъектам при принятии инвестиционных решений.

В частности, наиболее важный показатель эффективности инвестиционных проектов, называемый NPV проекта (Net Present Value of Project) или ЧДД (суммарный чистый дисконтированный доход), ЧПЦ (чистая приведенная ценность), ЧТС (чистая текущая, или «современная», стоимость), показывает преимущество проекта над альтернативным использованием той же суммы средств, которая необходима для реализации проекта. При этом преимущество измерено в «деньгах сегодняшнего дня». Одновременно определяется срок окупаемости проекта (в дисконтированной форме, т. е. с учетом фактора времени при сравнении денежных средств).

Это легко подтвердить простейшим расчетом (табл. 9.1).

Заметим, что консультанту важно подбирать термины, которые способствуют правильному пониманию товаропроизводителями сущности производимых расчетов и формируемых оценок. С этой точки зрения термины ЧДД, ЧТС, ЧПЦ и др. достаточно опасны при буквальном истолковании, поскольку неизбежно связаны с позитивным восприятием слова «чистый», возможностью интерпретировать слово «текущий» как «движущийся». Слово «дисконтированный», употребляемое при общении специалистов, наоборот, ничего не объясняет человеку, которому важно правильно решать вопрос: тратить ему свои деньги на этот проект или нет. В этом отношении «бездушный» термин " NPV проекта", который лучше всего соответствует понятию «итоговое преимущество проекта перед отказом от него», во многих отношениях безопаснее. Однако часть аудитории будет недовольна засорением русского языка иностранными словами. Необходимо учитывать реакцию клиентов па тот или иной способ решения вопроса о терминологии. Дополнительным аргументом в пользу термина NPV является его использование в документации Россельхозбанка — основного кредитора предприятий АПК.

Таблица 9.1

Расчет показателей эффективности проекта при Rate = 10%.

Показатель. | Шаг расчетного периода. | |||||

Ситуация «без проекта» . | ||||||

Средства, занятые в производстве «без проекта» (на потребление). | ||||||

Процесс развития при инвестировании «обычным способом» . | ||||||

Веет денежных средств «без проекта» . | ||||||

Ситуация «с проектом» . | ||||||

Использование средств в проекте и результаты его реализации. | — 1000. | |||||

Использование результатов реализации проекта «обычным способом» . | ; | |||||

Средства, занятые в ранее созданном производстве (на потребление). | ||||||

Всего денежных средств «с проектом» . | ||||||

Влияние проекта на предприятие (разница: «с проектом» — «без проекта»). | ||||||

Прирост средств (номинально). | — 1000. | — 1000. | — 800. | — 380. | ||

Сложный процент (фактор компаундирования). | 1,1. | 1,21. | 1,331. | 1,464. | 1,611. | |

Прирост чистых выгод в пересчете к 0-му шагу (т.е. дисконтированный прирост). | — 1000. | — 909. | — 661. | — 285. | ||

Проверка: если «сегодня» получить сумму, равную NPV проекта? | ||||||

Данные, характеризующие ситуацию «без проекта», соответствуют графикам на рис. 9.1. Вследствие реализации проекта по итогам нулевого года предприятие лишилось 1000 д.е. (оно располагает суммой 1000 д.е. вместо 2000 д.е. «без проекта»).

В дальнейшем проект приносит дополнительные средства (+100; +300; +500; +500; +500 д.е.). При этом в ситуации «с проектом» у предприятия сохраняется возможность использовать свободные средства для накопления по 10% за год. В результате к концу второго года «с проектом» предприятие располагает суммой 1410 д.е.: 1000 д.е. (в ранее созданном производстве) + 300 д.е. (новые поступления от проекта) + 110 д.е. (результат годичного использования для накопления 100 д.е., полученных от проекта в первом году). Эти 410 д.е. через год позволят накопить 451 д.е. (410 + 10% от 410 = 410 + 41 = 451).

С учетом очередных поступлений от проекта и средств в ранее созданном производстве по итогам третьего года предприятие «с проектом» будет располагать средствами на сумму 1951 д.е. Это меньше, чем было бы при отказе от проекта («без проекта» — 2331 д.е.). Следовательно, проект еще не окупился. Промежуточное значение NPV проекта равно -285 д.е. (номинально разница составляет -380 д.е. в деньгах третьего года).

К концу четвертого года проект уже обеспечивает преимущество перед альтернативным использованием средств на сумму 82 д.е. (номинально) или +56 в пересчете к «сегодняшнему дню». Окончательный результат за весь расчетный период +590 (номинально). Эти ожидания иллюстрируют рассмотренные выше графики на рис. 9.2.

При этом последняя строка табл. 9.1 показывает, что номинальное преимущество +590, измеренное в деньгах пятого года, действительно соответствует величине +366 сегодня:

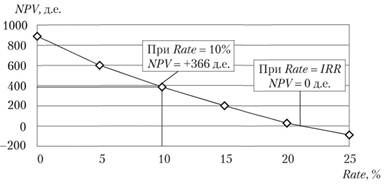

На подобных же примерах консультант может объяснить свойства и других показателей эффективности. В частности, следует обратить внимание товаропроизводителей на то, что при расчетах применялась конкретная ставка дисконта (10%), которая характеризует возможности некоторого предприятия использовать средства, предназначенные для накопления. Если эта характеристика будет скромнее, то по сравнению с ней тот же проект будет более эффективным. Значение NPVпроекта возрастет (см. рис. 9.3, Rate = 5%), а срок окупаемости сократится.

Если же обычные возможности предприятия выше, то при каком-то значении Rate проект может оказаться хуже альтернативного ему использования свободных денежных средств (см. рис. 9.3, Rate = 25%).

Внутренней нормой доходности проекта (или IRR — Internal Rate of Return) называют такое значение Rate, при котором проект не хуже и не лучше этой альтернативы. В таком случае преимущество проекта перед альтернативой (т.е. NPV проекта) равно нулю. В нашем примере такой альтернативой является 20,8%. Поскольку эта величина значительно превышает реальные возможности предприятия (10% за год), проект обеспечивает преимущество перед реальной альтернативой (NPV > 0).

Рис. 9.3. Определение внутренней ставки доходности проекта (IRR)

Учет достоинств и недостатков показателя IRR (внутренней нормы или ставки доходности проекта — ВНД, ВСД) важен для практики консультирования. С одной стороны, полученные значения удобно сравнивать с процентами по депозитам или с доходностью действующего производства. С другой стороны, упрощенная трактовка может привести к ошибочным выводам. Консультант должен скрупулезно разбираться с каждой ситуацией, опираясь па весь арсенат инструментов анализа. При этом важно помнить, что корректно определенные значения критериев никогда не противоречат друг другу (если NPV > 0, то IRR > Rate, Индекс доходности инвестиций PI > 1, а срок окупаемости меньше расчетного периода)[2]. Консультант не должен забывать об этом.

Консультант-экономист отвечает за проверку финансовой реализуемости проекта. Это означает, что по ходу реализации проекта необходимо контролировать размер доступных предприятию средств, которые на каждом шаге должны обеспечивать все предстоящие расходы.

В нашем примере было сказано, что предприятие располагает суммой, необходимой для инвестиционных затрат в нулевом году. В дальнейшем от проекта ожидаются только положительные чистые поступления (т.е. поступления превышают затраты на всех последующих шагах). Формально финансовая реализуемость проекта подтверждается положительными значениями в строке «Всего денежных средств „с проектом“», минимальное из которых равно + 1000 д.е. Складывается впечатление, что данный проект финансово реализуем без привлечения заемных средств, поскольку минимальная потребность в дополнительном финансировании в соответствии с правилами определяется по минимуму накопленного сальдо, если этот минимум меньше нуля.

Консультант должен учитывать, что при анализе по годам реальные проблемы финансовой осуществимости часто не вскрываются, поскольку в расчетах учитываются только итоги за год, а движения денежных средств в пределах года игнорируются. В АПК с характерной для него сезонностью производства и длительными производственными циклами наблюдается неравномерность денежных потоков, а также существенное отставание поступлений от затрат, без которых этих поступлений не будет. Анализ должен охватывать все виды деятельности предприятия, а не только денежные потоки проекта, поскольку в других отраслях и видах деятельности наблюдается столь же неравномерное распределение затрат и выгод.

Главные способы достижения финансовой реализуемости проектов — это мобилизация на реализацию проектов собственных средств в бо? льших объемах или привлечение заемных средств на некоторых условиях. Здесь возможны, например, лизинг техники или получение кредитов для ее приобретения и др.

Перейдем к рассмотрению основных способов финансирования проектов, о которых должен знать грамотный консультант-экономист.

- [1] Более подробно об этом можно прочитать в кн.: Алексанов Д. С., Кошелев В. М. Экономическая оценка инвестиций. М.: Колос-Пресс, 2002. С. 21−58; Методические рекомендации по инвестиционному анализу в сфере агроэкологии для специалистов АПК и природоохранных организаций. М.: Изд-во МСОП — Всемирный союз охраны природы, 2003. С. 7−10.

- [2] Алексанов Д. С., Кошелев В. М. Экономическая оценка инвестиций. С. 80−93.