ЗАДАЧИ И МИНИ-СИТУАЦИИ Логика и инстурментарий финансового анализа

Как изменится балансовая оценка собственного капитала компании «Молотокъ» в расчете на одну акцию после дополнительной продажи 2000 акций, если до продажи в обращении находилось 5000 акций номиналом, но 1 долл., которые были проданы по их номинальной стоимости, нераспределенная прибыль составляла 10 000 долл. Дополнительно выпущенные акции продавались по 4 долл, за акцию. Какова цена акции… Читать ещё >

ЗАДАЧИ И МИНИ-СИТУАЦИИ Логика и инстурментарий финансового анализа (реферат, курсовая, диплом, контрольная)

- 1. Подготовьте информацию для анализа компании «Хронометр» в виде:

- а) отчета о прибылях и убытках;

- б) отчета о движении денежных средств;

- в) баланса активов и пассивов компании, если известны следующие данные, руб.:

- (1) Касса-50 000

- (2) Краткосрочные ценные бумаги — 400 000

- (3) Расчетный счет — 350 000

- (4) Дебиторская задолженность — 300 000

- (5) Запасы — 400 000

- (6) Кредиторская задолженность — 300 000

- (7) Текущая составляющая долгосрочной задолженности —

- 100 000

- (8) Прибыль от продаж — 300 000

- (9) Собственный капитал — 1 000 000

- (10) Долгосрочный кредит — 300 000

- (11) Краткосрочный кредит — 500 000

- (12) Внеоборотные активы — 700 000,

в том числе нематериальные активы — 80 000.

- (13) Выручка от продаж — 1 000 000

- (14) Поступление средств в течение периода — 1 300 000

- (15) Себестоимость проданных товаров — 500 000

- (16) Коммерческие и административные расходы — 200 000

- (17) Обслуживание долга — 50 000

- (18) Оплата товаров — 800 000

- (19) Получение кредита — 500 000

- (20) Налоги — 24%

- (21) Платежи за сырье и материалы — 600 000

- (22) Амортизация — 100 000

- (23) Выплата дивидендов 150 000

- (24) Оплата труда — 400 000.

- 2. Изучите список операций компании «Агротехника» и выполните следующие задания:

- а) покажите изменение денежных потоков;

- б) рассчитайте прибыль.

Список хозяйственных операций | Сумма, руб. |

(1) Получена ссуда в банке. | 50 000. |

(2) Заказано и установлено оборудование (в кредит). | 10 000. |

(3) Приобретено сырье, которое оплачено в момент покупки в размере 3000 руб., остаток будет оплачен в течение 3 месяцев. | 10 000. |

(4) Потреблено сырья, топлива и т. п. на производство готовой продукции. | |

(5) Начислена и выплачена зарплата. | |

(6) Оплачены коммунальные услуги. | |

(7) Начислен износ основных средств. | |

(8) Отгружена готовая продукция. | 20 000. |

(9) Выплачено вознаграждение менеджерам. | |

(10)Уплачено в частичное погашение кредита при закупке сырья, п. (3). | |

(11) Внесено в погашение банковской ссуды. | |

(12)Оплачено покупателями за товар | 15 000. |

(13)Уплачено в погашение процентов по кредиту за оборудование. |

3. Сделайте вертикальный анализ отчета о финансовых результатах, руб., компании «Стройсервис», если имеется следующая информация:

Продажи 200 000.

Себестоимость без амортизации 80 000.

Амортизация 30 000.

Валовая прибыль 90 000.

Коммерческие и административные расходы 20 000 Прибыль от продаж 70 000.

Процентные платежи 30 000.

Внереализационные расходы 10 000.

Прибыль до налогообложения 30 000.

Налоги 8000.

Чистая прибыль 22 000.

Базовые показатели для системного /ВМ-анализа и моделирования деятельности.

- 1. Компания «Молотокъ» начинает производить новый продукт. Ее активы в будущем году достигнут 1 500 000 руб., выручка от продаж должна составить 2 400 000 руб., рентабельность продаж — 8%. Какими предполагаются прибыль от продаж и рентабельность активов?

- 2. Выручка от продаж компании «Стелька» должна составить 800 000 руб., оборачиваемость активов — 2,5 раза, рентабельность продаж по чистой прибыли — 8%. Какими предполагаются чистая прибыль и рентабельность активов?

- 3. Что можно сказать о компании «Омега», сравнивая ее показатели со среднеотраслевыми?

Показатели | Компания «Омега» | Отрасль |

Рентабельность активов, %. | ||

Рентабельность собственного капитала, %. |

4. Сравните данные компании «ДсКА» со среднеотраслевыми. Как вы прокомментируете отличия в показателях «чистый доход/активы», «заемный капитал /собственный капитал»?

Показатели | Компания «ДеКА» | Отрасль |

Текущая ликвидность. | 1,3. | 1,6. |

Соотношение заемный капитал/собственный капитал. | 0,7. | 0,4. |

Рентабельность собственного капитала, %. |

- 5. Выручка от продаж ООО «Мираж» составила 900 000 руб., производственная себестоимость проданных товаров без амортизации составила 65% выручки, коммерческие и административные расходы составляли 9% выручки от продаж. Износ основных средств составил 100 000 руб., процентные расходы — 8 тыс. руб., налог на прибыль — 30%. Рассчитав посленалоговую прибыль, консультант предположил, что она может быть увеличена. Если увеличить административные и коммерческие расходы до 12%, выручка от продаж может возрасти до 1 000 000 руб., и при этом производственная себестоимость проданных товаров составит лишь 60% выручки. Так как понадобится больше запасов готовой продукции, процентные расходы возрастут до 15 000 руб. Как, по вашему мнению, эти предложения отразятся на положении фирмы?

- 6. Оцените рыночную позицию компании «Агротехника», если известно, что чистая прибыль составляет 200 000 долл., прибыль от продаж — 400 000 долл., в обращении находится 1 млн обыкновенных акций, рыночная цена акции — 10 долл., к выплате дивидендов планируется 50% прибыли, выручка от продаж составляет 2 млн долл., собственный капитал компании по балансу — 500 000 долл., величина активов — 1,5 млн долл.

- 7. Определите валовую, операционную, доналоговую, чистую маржу и сделайте выводы, насколько менеджеры компании «Альфа» удачно проводят ценовую политику, контролируют коммерческие и административные расходы, регулируют финансовую политику, а также насколько тяжело для компании налоговое бремя. Выручка от продаж составляет 10 млн руб., производственная себестоимость — 5 млн руб., коммерческие и административные расходы — 2,5 млн руб., процентные платежи — 750 тыс. руб, налоги составляют 24% налогооблагаемой прибыли.

- 8. Прибыль компании «Норд-Вест» составляет 4,5 млн долл., 1,8 млн ее акций размещено по закрытой подписке. Компания выставляет 250 тыс. акций на продажу. Публичное размещение должно добавить 2 млн долл, к доходу корпорации. Какой будет ЕЯ9 до и после публичного предложения?

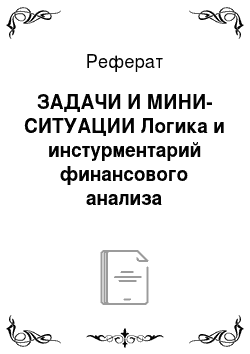

- 9. Помогите рассчитать для компании «Росток», если фондоотдача равна 2,1; рентабельность продаж — 7,1%; соотношение активов и собственного капитала — 1,7; балансовая стоимость одной акции — 100 руб.

- 10. Компания «Денди» имеет прибыль 500 000 долл., у нее 250 тыс. акций. Соотношение цена акции/прибыль (Р/Е) равно 20. По мнению менеджеров, 300 000 долл, прибыли можно использовать либо для инвестирования, либо для выплаты дивидендов. Если прибыль будет инвестирована, то рентабельность инвестиций составит 15%, соотношение Р/Е останется неизменным. Если будут выплачены дивиденды, то Р/Е увеличится на 10%, так как акционеры предпочитают дивиденды. Какой план максимизирует стоимость компании?

- 11. Рассчитайте показатель EBITDA для компании, если известно, что выручка от продаж составляет 5 млн долл., долг — 2,5 млн долл., собственный капитал — 1,5 млн долл., производственная себестоимость — 3,6 млн долл, (в том числе амортизация — 600 тыс. долл.), коммерческие и административные расходы — 700 тыс. долл, процентные выплаты за кредит — 300 тыс. долл., налоги — 30% налогооблагаемой прибыли. Какая информация будет получена дополнительно?

- 12. Спланируйте величину дохода на одну акцию (EPS) для компаний, А и Б, если прибыль до уплаты налогов и процентов (EBIT) предполагается: 1) 20 000 долл.; 2) 30 000 долл.; 3) 120 000 долл. Налоги составят 30%, другие данные представлены в таблице. Как учесть при планировании выявленные взаимосвязи? Что изменится, если цена заемных средств поднимется до 20%?

Показатели | Компания А | Компания Б |

Задолженность (под 10%). | 100 000. | 200 000. |

Собственный капитал. | 200 000. | 100 000. |

Баланс. | 300 000. | 300 000. |

Количество акций. | 20 000. | 10 000. |

- 13. Компания «Джинс» имеет прибыль 4 млн долл, и 1 млн размещенных акций, соотношение «цена акции/ирибыль» (Р/Е) равно

- 10. Какова цена акции? У фирмы есть 3 млн денежных средств. Если их направить на дивиденды, какова будет их величина? Если направить эти деньги на выкуп акций по цене 43 долл, и вывод их из обращения, сколько акций будет выкуплено? Какой станет величина? Р5? Если Р/Е останется неизменной, какой станет новая цена акций? Как выкуп акций увеличит стоимость капитала?

- 14. Как изменится балансовая оценка собственного капитала компании «Молотокъ» в расчете на одну акцию после дополнительной продажи 2000 акций, если до продажи в обращении находилось 5000 акций номиналом, но 1 долл., которые были проданы по их номинальной стоимости, нераспределенная прибыль составляла 10 000 долл. Дополнительно выпущенные акции продавались по 4 долл, за акцию.

Подходы к факторному анализу динамики ценности.

1. Используя модель Дюпон, найдите фондоотдачу в компании «Инфра-Луч», если известно, что рентабельность активов равна 10%, выручка от продаж составляет 1 100 000 руб., производственная себестоимость — 600 000 руб., коммерческие и административные расходы— 300 000 руб.

2. Используя модифицированную модель Дюпон, сравните риск и возможности двух фирм:

Показатели | Компания А | Компания Б |

Прибыль | 150 000 | 100 000 |

Активы | 1 500 000 | 1 000 000 |

Заемный капитал | 300 000 | 700 000 |

Собственный капитал | 1 200 000 | 300 000 |

Интеграция концепции денежного потока в /ВМ-анализ.

- 1. У компании, А валовая прибыль составляет 800 000 руб. и амортизация 360 000 руб.; у компании Б — 800 000 и 60 000 руб. соответственно. Административные и коммерческие расходы у обеих компаний по 120 000 тыс. руб. Налоги составляют 40% прибыли. Каковы различия денежных потоков компаний?

- 2. Составьте расчет движения денежных средств при следующих условиях:

Актив, руб.: | Голы. | |

п | п+1 | |

Внеоборотные активы | ||

Запасы | ||

Дебиторская задолженность | ||

Краткосрочные ценные бумаги | — | |

Денежные средства | ||

Итого | ||

Пассив, руб.: | ||

Уставный капитал | ||

Нераспределенная прибыль | ||

Долгосрочные обязательства | ||

Текущие обязательства | ||

Итого | ||

3. Рассчитайте чистый денежный поток компании «Мир детства», если прибыль до налогообложения составляет 100 000 руб., амортизация — 40 000 руб., налоги — 30% прибыли. Как изменится чистый денежный поток, если амортизация составит 50 000 руб., налоговая ставка — 24%? В каком случае денежный поток будет выше?

4. Составьте прогноз денежного потока.

Продажи прошлого года, тыс. руб. | |

Прогноз продаж при темпе роста — 19%. | |

Операционная маржа —10%. | |

Налоговые расходы — 35%. | |

Операционная прибыль. | |

Прирост внеоборотных активов — 15% от прироста продаж. | |

Прирост оборотных активов — 10% от прироста продаж. | |

Всего инвестиций. | |

Денежный поток. |

«Сопутствующие» вопросы.

1. Оцените, какая фирма является более привлекательной для инвестора, используя рейтинговую оценку, если известны следующие исходные данные:

Коэффициенты. | Фирма А. | Фирма Б. | Фирма В. | Норматив. |

к, | 1,4. | 1,6. | ||

К2 | 0,3. | 0,5. | — 0,1. | 0,5. |

Кз | 3,5. | 3,8. | ||

Ра. | 0,2. | 0,15. | 0,2. | 0,25. |

ДЕЛОВЫЕ СИТУАЦИИ, КЕЙСЫ 1. Проведение экспресс-анализа финансового состояния.

- 1а. Проведите экспресс-анализ финансового состояния предприятия, если известны следующие данные, руб.:

- (1) Денежные средства в кассе — 200 000

- (2) Дебиторская задолженность — 300 000

- (3) Запасы — 500 000

- (4) Кредиторская задолженность — 210 000

- (5) Текущая составляющая долгосрочной задолженности — 100 000

- (6) Прибыль от продаж — 400 000

- (7) Собственный капитал — 900 000

- (8) Долгосрочный кредит — 300 000

- (9) Краткосрочный кредит — 200 000

- (10) Выручка от продаж — 2 000 000.

- 16. Проведите экспресс-анализ финансового состояния предприятия, если известны следующие данные, руб.:

- (1) Текущие активы — 1400 000 в том числе:

запасы — 400 000.

дебиторская задолженность — 700 000 расчетный счет и касса — 200 000.

- (2) Кредиторская задолженность — 400 000

- (3) Текущая составляющая долгосрочной задолженности — 50 000

- (4) Прибыль до налогообложения — 400 000

- (5) Собственный капитал — 900 000

- (6) Долгосрочный кредит — 500 000

- (7) Краткосрочный кредит — 300 000

- (8) Выручка от продаж — 2 000 000.

- 2. Экспресс-опенка кредитоспособности компании

- 2а. Предположим, банк собирается кредитовать предприятие. Как оценят его финансовое состояние аналитики банка, если известны следующие позиции, руб.:

- (1) Денежные средства в кассе — 100 000

- (2) Расчетный счет — 200 000

- (3) Дебиторская задолженность — 400 000

- (4) Запасы — 500 000

- (5) Кредиторская задолженность — 300 000

- (6) Текущая составляющая долгосрочной задолженности — 100 000

- (7) Прибыль от реализации — 400 000

- (8) Долгосрочный кредит — 300 000

- (9) Краткосрочный кредит — 200 000

- (10) Внеоборотные активы — 1 000 000

- (11) Выручка от продаж — 10 000 000.

- 26. Предположим, банк собирается кредитовать предприятие. Как оценят его финансовое состояние аналитики банка, если известны следующие позиции, руб.:

- (1) Денежные средства в кассе — 500 000

- (2) Расчетный счет — 200 000

- (3) Дебиторская задолженность — 400 000

- (4) Запасы — 400 000

- (5) Кредиторская задолженность — 500 000

- (6) Текущая составляющая долгосрочной задолженности — 300 000

- (7) Чистая прибыль — 400 000

- (8) Собственный капитал — 1 100 000

- (9) Долгосрочный кредит — 500 000

- (10) Краткосрочный кредит — 200 000

- (11) Внеоборотные материальные активы — 1 000 000

- (12) Внеоборотные нематериальные активы — 100 000

- (13) Выручка от продаж — 5 000 000.

В. Влияние структуры капитала на рыночную позицию и финансовое состояние компании На основе расчетов оцените, улучшится ли финансовое положение компании при изменении структуры капитала. Как к изменениям отнесутся: а) акционеры; б) кредиторы? Насколько реален такой путь финансового оздоровления в российских условиях?

Показатели | Ао изменения структуры | Изменения | После изменения |

Баланс. | 3 000 000 | — | 3 000 000 |

Долгосрочные обязательства. | 1 300 000 | +900 000 | 2 200 000 |

Собственный капитал. | 1 700 000 | -900 000 | 800 000 |

EBIT | 380 000 | — | 380 000 |

Процентные выплаты. | 102 000 | + 108 000 | 210 000 |

Прибыль до налогообложения. | 278 000 | 108 000 | 170 000 |

Налоги. | 83 000 | -32 000 | 51 000 |

Чистая прибыль. | 195 000 | -76 000 | 119 000 |

Количество акций, шт. | 45 000 | -5000 | 40 000 |

Рыночная цена за акцию. |

4. Выбор показателей для оиенки фирмы с точки зрения потенциального собственника пакета акций В какую фирму следует инвестировать по вашему мнению? Какие данные вы бы хотели иметь дополнительно?

Показатели | Компания А | Компания В | Компания С |

Выручка от продаж. | 1 000 000 | 1 000 000 | 1 000 000 |

Прибыль от продаж. | 100 000 | 80 000 | 60 000 |

Чистый доход. | 40 000 | 60 000 | 50 000 |

Собственный капитал. | 500 000 | 500 000 | 500 000 |

Рентабельность продаж, %. | |||

ROE, % |

5. Оценка кредитных рисков (российская практика) Одним из крупнейших российских банков используется конкретный подход для оценки кредитоспособности заемщиков.

1. В качестве основных показателей, как правило, выбираются:

- • коэффициент абсолютной ликвидности Ку;

- • коэффициент быстрой ликвидности К2

- • коэффициент текущей ликвидности К3;

- • коэффициент наличия собственных средств /<�ф

- • отношение собственных средств к валюте баланса;

- • рентабельность продукции К5 (отношение прибыли от продаж к выручке от продаж);

- • рентабельность деятельности предприятия К$ (отношение чистой прибыли к выручке от продаж).

- 2. Оценка фактических показателей производится путем отнесения их к соответствующей категории. Пример деления показателей по категориям представлен в табл. 1.

ТАБЛИЦА!

Разбивка показателей на категории

Коэффициенты. | Категория 1. | Категория 2. | Категория 3. |

*1. | ОД и выше. | 0,05 — 0,1. | Менее 0,05. |

К2 | 0.8 и выше. |

о со. | Менее 0,5. |

Кз | 1,5 и выше. | 1,0—1,5. | Менее 1,0. |

кл | 0,4 и выше (кроме торговли); 0,25 и выше (для торговли). | 0,25 — 0,4 0,15 — 0,25. | Менее 0,25 Менее 0,15. |

К, | 0,1 и выше. | Менее 0,1. | Нерентабельно. |

Кя | 0,06 и выше. | Менее 0,06. | Нерентабельно. |

3. По итогам расчета коэффициентов определяется сумма баллов по каждому потенциальному заемщику. Дополнительная информация содержится в табл. 2.

_ТАБЛИЦА 2.

Вес показателей

Коэффициенты. | Вес показателя. |

0,05. | |

К-1 | 0,1. |

К3 | 0,4. |

К< | 0,2. |

К5 | 0,15. |

Кв | 0,1. |

Итого. |

4. Итоговая оценка производится на основе определения общей суммы баллов.

Формула расчета суммы баллов имеет вид

5. Выделяются три класса заемщиков.

Первый класс: 5= 1,25 и менее, при этом К5 > 0,1 и выше.

Второй класс (кредитование требует взвешенного подхода):

1,24 < 5 < 2,36, при этом К3 должно соответствовать категории.

к2.

Третий класс (кредитование связано с повышенным риском): 5 > > 2,35.

6. Рейтинг заемщика определяется на основе суммы баллов 5, оценки других показателей (в первую очередь, оборачиваемости, рентабельности) и качественного анализа рисков. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

Вопросы и задания.

- 1. Оцените качество предлагаемой системы оценки. Определенную помощь вам могут оказать ответы на следующие вопросы:

- 1а. Все ли значимые коэффициенты используются в оценке?

- 16. Целесообразно ли включение в интегральный показатель трех коэффициентов ликвидности?

- 1 В. Являются ли выбранные индикаторы рентабельности наиболее показательными?

- 1 г. Насколько объективен на ваш взгляд используемый вес отдельных коэффициентов в итоговом показателе?

- 1д. Насколько объективен на ваш взгляд рейтинг, присваемый заемщику в итоге?

- 1е. В целом какие недостатки на ваш взгляд имеет такая оценка кредитоспособности?

- 2. Как можно улучшить систему оценки кредитоспособности?

- 3. Проведите финансовый анализ по данным доступной вам компании.

Ответы на отдельные вопросы, тесты, задачи ТЕСТЫ Логика и инструментарий финансового анализа.

1) а, в, г; 2) г; 3) в; 4) б, в; 5) а, б, в, г, ж; 6) нет правильного ответа; 7) а, г, д; 8) а, б, г; 9) а, б, в, е; 10) а, в.

Базовые показатели для системного /ВМ-анализа и моделирования деятельности.

1) а, б, в; 2) б; 3) а, б; 4) а, б; 5) а, б; 6) а; 7) б; 8) а; 9) б, в; 10) г; 11) а; 12) а; 13) а; 14) а, б, в; 15) б; 16) а; 17) а; 18) а, б; 19) б; 20) б; 21) а, б, в; 22) в; 23) б; 24) б, в; 25) г; 26) д; 27) б; 28) в; 29) б, в; 30) а, в; 31)6.

Подходы к факторному анализу динамики ценности.

1) б; 2) а; 3) б; 4) г; 5) в; 6) а, б, в; 7) а; 8) г.

Интеграция концепции денежного потока в /ВМ-анализ.

1) а, б; 2) снижают: а, г, е, ж; увеличивают: б, в, д; 3) б; 4) а, б; 5) а, б; 6) а, б, в; 7) а, в д.

Особенности кредитного анализа.

1) а; 2) б; 3) г; 4) а, г; 5) б; 6) а, б; 7) в; 8) а, в, д.

ЗАДАЧИ Логика и инструментарий финансового анализа.

- 1.

- 1. Баланс, руб.:

Актив | Пассив | ||

(1) Касса. | 50 000. | (6) Кредиторская задолженность. | 300 000. |

(3) Расчетный счет. | 350 000. | (7) Текущая составляющая долгосрочной задолженности. | 100 000. |

(2) Краткосрочные ценные бумаги. | 400 000. | (11) Краткосрочный кредит. | 500 000. |

(5) Запасы. | 400 000. | (10) Долгосрочный кредит. | 300 000. |

(4) Дебиторская задолженность. | 300 000. | 9.Собственный капитал. | 1 000 000. |

(12) Внеоборотные активы, в том числе: нематериальные. | 700 000 80 000. | ||

Итого баланс | 2 200 000 | 2 200 000 |

Отчет о финансовых результатах, руб.:

- (13) Выручка от продаж 1 000 000

- (15) Себестоимость проданных товаров 500 000

Валовая прибыль 500 000.

- (16) Коммерческие и административные расходы 200 000

- (8) Прибыль от продаж 300 000

- (17) Обслуживание долга 50 000

Прибыль до налогообложения 250 000.

Налоги — 24% 60 000.

Чистая прибыль 190 000.

Отчет о движении денежных средств, руб.:

- (14) Поступление средств в течение периода, в том 1 300 000 числе: 800 000

- (18) Оплата товаров 500 000

- (19) Получение кредита

Платежи, руб.:

- (21) Платежи за сырье и материалы 600 000

- (24) Оплата труда 400 000

- (17) Обслуживание долга 50 000

Налоги «60 000.

(23) Выплата дивидендов 150 000.

Остаток на конец периода (поступления минус 40 000.

выплаты).

2.

Поступления: п. (1) + п. (12) = 65 000.

Выплаты: п. (3) + п. (5) + п. (6) + п. (9) + п. (10) + п. (11) + + п. (13) = 19 500.

Прирост денежных потоков: 65 000 — 24 500 = 40 500.

Прибыль валовая: н. (12) — и. (4) — и. (5) — и. (6) — п. (7) = 1500. Прибыль/убыток от продаж: п. (12) — п. (4) — п. (5) — п. (6) — -п. (7) — п. (9)= -1500.

Прибыль/убыток до налогообложения: п. (12) — п. (4) — п. (5) — - п. (6) — п. (7) — п. (9) — п. (13) = -2500.

Изменение денежных потоков:

Текущая деятельность:

Поступления денежных средств от операционной деятельности: Оплачено покупателями за товар +15 000(н. (12)).

Выплаты по операционной деятельности Приобретено сырье -3000 (часть и. (3)).

Начислена и выплачена зарплата -5000 (п. (5)).

Оплачены коммунальные услуги -2500 (п. (6)).

Выплачено вознаграждение менеджерам -3000 (п. (9)) Уплачено в частичное погашение кредита -5000 (п. (10)) при закупке сырья Итого по операционной деятельности -3500.

Инвестиционная деятельность Внесено в погашение банковской ссуды -5000.

Уплачено в погашение процентов за обору- -1000.

дование Итого по инвестиционной деятельности -6000.

Финансовая деятельность Получена ссуда в банке 50 000.

Итого денежных средств 40 500.

Базовые показатели для системного /ВМ-анализа и моделирования деятельности.

1. Прибыль = 2 400 000×0,08 = 192 000;

ROA = 192 000: 1 500 000 = 12,8%.

2. Выручка = активы х 2,5; активы = 800 000: 2,5 = 320 000.

Прибыль = 800 000×0,08 = 64 000; рентабельность активов: 64 000: 320 000 = 20%.

- 4. Используйте модифицированную формулу Дюпон для расчета рентабельности активов (чистый доход/активы).

- 5. До изменения условий:

EBIT =900 000 — (900 000×0,65) — (900 000×0,09) — 100 000 = = 900 000−585 000−81 000- 100 000 = 134 000.

ЕВТ= 134 000 — 8000 = 126 000.

Чистая прибыль 126 000×0,7 = 88 200.

При изменении условий:

EBIT= 1 000 000 — (1 000 000×0,6) — (1 000 000×0,12) — 100 000 = = 1 000 000 — 600 000 — 120 000 — 100 000 = 180 000.

ЕВТ= 180 000 — 15 000 = 165 000.

Чистая прибыль 165 000×0,7 = 115 500.

8. До IPO: EPS = 4 500 000: 1 800 000 = 2,5.

После IPO: EPS = 6 500 000: 2 050 000 = 3,17.

- 10. Стоимость компании = рыночная цена акции Р = Р/Е х EPS = = 40 долл.

- 1. При инвестировании:

Д?,=300 000×0,15 = 45 000.

Ех = 500 000 + 45 000 = 545 000,.

EPS1 = 545 000: 250 000 = 2,18, так как Р/Е = 20, Р, = 20×2,18 = 43,6 долл.

2. При выплате дивидендов:

Р2/Е = 22, EPS = 2; Р2 = 22×2 = 44 долл, за 1 акцию, т. е. второе предложение максимизирует стоимость (на 40 центов за акцию).

- 11. ЕВТ= 5 000 000 — 3 600 000 — 700 000 — 300 000 = 400 000. ЧП = 400 000 — 400 000×0,3 = 400 000 — 120 000 = 280 000. ЕВ1ТОА = 280 000 + 120 000 + 300 000 + 600 000 = 1 300 000.

- 12.

II. | |

1) А: ЕВТ = 20 000 — (100 000×0,1) = = 10 000. ЧП = 10 000-(10 000×0,30) = = 7000. ??? = 7000:20 000 = 0,33. |

|

Б: ЕВТ= 20 000 — (200 000×0,1) = 0. 411 = 0. ??? = 0. | Б: ???= 20 000 — (200 000×0,2) = = -20 000. чп=о. ??? = 0. |

2) А: ЕВТ = 30 000 — (100 000×0,1) = = 20 000. ЧП = 20 000 — (20 000×0,30) = = 14 000. ??? = 14 000:20 000 = 0,7. | 2) А: ЕВТ= 30 000 — (100 000×0,2) = = 10 000. ЧП = 10 000-(10 000×0,30) = = 7000. ???=7000:20 000 = 0,35. |

Б: ЕВТ= 30 000 — (200 000×0,1) = = 10 000. ЧП = 10 000-(10 000×0,30) = = 7000. ???=7000:20 000 = 0,35. | Б: ЕВТ= 30 000 — (200 000×0,2) = = -10 000. ЧП = 0. ??? = 0. |

3) А: ЕВТ= 120 000 — (100 000×0,1) = = 110 000. ЧП = 110 000 — (110 000×0,30) = = 77 000. ??? = 77 000:20 000 = 3,85. | 3) А: ЕВТ= 120 000 — (100 000×0,2) = = 100 000. ЧП = 100 000 — (100 000×0,30) = = 70 000. ??? = 70 000:20 000 = 3,5. |

Б: ЕВТ = 120 000 — (200 000×0,1) = = 100 000. ЧП = 100 000 — (10 000×0,30) = = 70 000. ???=70 000:20 000 = 3,5. | Б: ЕВТ = 120 000 — (200 000×02) = = 80 000. ЧП = 80 000 — (80 000×0,30) = = 56 000. ???=56 000:20 000 = 2,8. |

13. Р = 4 000 000×10 = 40 000 000.

Цена одной акции: 40 000 000: 1 000 000 = 40 долл.

Дивиденды на одну акцию: 3 000 000: 1 000 000 = 3 долл.

Можно выкупить: 3 000 000: 43 = 69 767 акций.

ЕРЗ = 4 000 000: 930 233 = 4,3 долл. Новая цена акции: 4,3×10 = = 43 долл.

Выкуп увеличил стоимость акции на 3 долл.

- 14. Балансовая оценка собственного капитала в расчете на одну акцию до продажи дополнительного выпуска:

- (5000 + 10 000): 5000 = 3 долл.

Стоимость дополнительно размещенных акций: 2000×4 = 8000.

Балансовая оценка собственного капитала в расчете на одну акцию после продажи дополнительного выпуска: (5000 + 8000 + + 10 000): 7000 = 3,29 долл.

Подходы к факторному анализу динамики ценности.

1. Прибыль = 1 100 000 — 600 000 — 300 000 = 200 000. Прибыль/активы = 0,1. Отсюда: активы = 200 000: 0,1 = = 2 000 000;

фондоотдача = 1 100 000: 2 000 000 = 0,55.

- 2. Соотношение заемный капитал/собственный капитал:

- — компании, А = 300 000/1 200 000 = 0,25;

- — компании Б = 700 000/300 000 = 2,33.

Рентабельность собственного капитала:

- — компании А: 150 000: 1 500 000 х (1 + 300 000: 1 200 000) = = 0,1×1,25 = 12,5%;

- — компании Б: 100 000: 1 000 000 х (1 + 700 000: 300 000) =

= 0,1×3,33 = 33,3%.

Интеграция концепции денежного потока в /ВМ-анализ.

1.

А. | Б. | |

1. Валовая прибыль. | 800 000. | 800 000. |

2. Амортизация. | 360 000. | 60 000. |

3. Административные и коммерческие расходы. | 120 000. | 120 000. |

4. Налоги [(1) — (3)] х 0,4. | 272 000. | 272 000. |

5. Чистая прибыль. | 408 000. | 408 000. |

Денежный поток. | 800 000 + 360 000 — 120 000 — -272 000 = 768 000. | 800 000 + 60 000−120 000- -272 000 = 468 000. |

2. Изменения:

Актив. | Пассив. |

Внеоборотные активы + 40. | Уставный капитал +100. |

Запасы — 50. | Нераспределенная прибыль + 140. |

Дебиторы -100. | Долгосрочные обязательства + 200. |

Краткосрочные ценные бумаги + 100. | Текущие обязательства — 350. |

Увеличение активов приводит к оттоку денежных средств, увеличение пассивов — к их поступлению. Поэтому поступления равны 100 + 50 + 100+ 140 + 200 = 590.

Отток денежных средств составляет: -40 — 100 — 350 = -490. Итого денежные средства: 590 — 490 = +100.

3. Налоги: 100 000×0,3 = 30 000.

ЧДП — 100 000 — 30 000 + 40 000 = 110 000. При изменениях:

100 000×0,24 = 24 000.

ЧДП = 100 000 — 24 000 + 50 000 = 126 000.

Деловые ситуации, кейсы Увеличение активов

3.

ЕР5 | 195 000:45 000 = 4,33. | 119 000: 13 000 = 9,15. |

РОЕ | 195 000: 1 700 000= 11,4%. | 119 000:800 000= 14,9%. |

Покрытие процентных платежей ЕВ1Т | 380 000:102 000 = 3,72. | 380 000:210 000 = 1,81. |

Р/Е | 40: 4,33 = 9,23. | 50:9,15 = 5,46. |