Сколько аналитиков, столько и мнений

В настоящее время практически все финансовые информационные агентства разрабатывают свои варианты корректировок. Например, агентство Ibbotson Associates предлагает рассчитывать так называемый суммовой коэффициент «бета» (sum beta including lag). На основе исследования множества компаний было обнаружено, что в течение определенных небольших промежутков времени коэффициент «бета», рассчитанный для… Читать ещё >

Сколько аналитиков, столько и мнений (реферат, курсовая, диплом, контрольная)

Почему коэффициенты «бета», полученные от специализированных рейтинговых и оценочных компаний, различаются? Во-первых, различие в значениях связано с использованием различных периодов оценки. Более длительный период обеспечивает больший объем данных, но содержит в себе ошибку, связанную с тем, что характеристики специфического риска могли в течение этого периода измениться. Во-вторых, для оценки выбираются разные интервалы дохода. Использование дневных доходов повышает количество наблюдений в регрессии, но подвергает процесс оценки коэффициента значительному воздействию необъективности, связанному с периодами отсутствия торговли. Использование недельной или месячной доходности позволяет значительно сократить необъективность вследствие отсутствия торговли. В-третьих, в регрессионном анализе могут использоваться разные рыночные индексы. Проблема возникает тогда, когда оценку проводит зарубежный или международный инвестор.

Исторический коэффициент «бета» характеризует развитие компании в прошлом, в то время как инвесторы заинтересованы в оценке будущего риска актива. Поскольку фактические значения коэффициента «бета» не являются бесспорными критериями оценки будущего риска, возникли различные корректировки коэффициента.

Скорректированный коэффициент ?. Понятие уточненного, или скорректированного, коэффициента «бета» (adjusted beta) ввел М. Блюм[1], показав, что исторический коэффициент «бега» стремится к единице в долгосрочной перспективе. Поэтому аналитик, начав с расчета исторического коэффициента «бета» компании, основанного на ретроспективных данных, может далее сделать поправку на ожидаемое будущее смещение показателя к 1,0. Полученный скорректированный коэффициент «бета» является в среднем более точной оценкой будущего фактического значения коэффициента «бета» по сравнению с историческим. Согласно вычислениям Блюма скорректированный коэффициент «бета» связан с историческим следующим уравнением регрессии:

или в упрощенном виде.

где  - скорректированный коэффициент «бета»;

- скорректированный коэффициент «бета»;  - исторический коэффициент «бета» .

- исторический коэффициент «бета» .

Уравнение, выведенное Блюмом, показывает, что высокие коэффициенты «бета» в долгосрочной перспективе имеют тенденцию к снижению, а низкие — к повышению, стремясь к единице. Чем ближе коэффициент «бета» к единице, тем меньшей корректировки он требует.

Что такое суммовой коэффициент «бета»

В настоящее время практически все финансовые информационные агентства разрабатывают свои варианты корректировок. Например, агентство Ibbotson Associates предлагает рассчитывать так называемый суммовой коэффициент «бета» (sum beta including lag). На основе исследования множества компаний было обнаружено, что в течение определенных небольших промежутков времени коэффициент «бета», рассчитанный для небольших компаний, меньше, чем для крупных компаний. Так, по данным Ibbotson Associates, коэффициенты «бета», рассчитанные для 10% самых крупных компаний на основе данных за периоды 1994−1998 и 1926−1998 гг., практически не различаются — 0,98 и 0,90 соответственно, но для 10% самых мелких компаний — различаются существенно (0,67 и 1,44 соответственно), причем первый коэффициент «бета» ниже коэффициента «бета» 10% крупнейших компаний, рассчитанного за аналогичной период. Данный факт вызывает закономерное недоумение, поскольку вложение в малые компании сопряжено с бо? льшим риском, а значит, и должно соответствовать более высокому коэффициенту «бета». Этот факт был отмечен рядом исследователей, например А. Ло и С. Маккинлей. Одно из возможных объяснений этому явлению — нерегулярность торговли акциями небольших компаний. Если акция не торгуется в течение нескольких дней, то ее цена может не сразу отреагировать на рыночные изменения, что снижает значение ковариации доходности акций и рынка для данного момента времени, и таким образом занижает коэффициент «бета» акций данной компании.

Учитывая, что традиционная методика расчета недооценивает коэффициент «бета» для небольших компаний, было предложено изменить порядок расчета. В традиционное уравнение регрессии для оценки исторического коэффициента «бета» включается дополнительная лаговая переменная с запаздыванием в один период. Новое уравнение будет выглядеть следующим образом:

На основе оценок уравнения регрессии выводится суммовой коэффициент «бета», который равняется сумме коэффициентов при искомой и лаговой переменных. Такой коэффициент, по мнению аналитиков компании Ibbotson Associates, отражает запаздывание реакции доходностей акций небольших компаний.

Источники: Lo A., MacKinlayC. Stock prices do not folk random walks: evidence from a simple specification test // Review of Financial Studies. 1988. P. 41−66; Poterba J., Summers L. Mean reversion in stock prices //Journal of Financial Economics. 1988. October. P. 27−60.

Фундаментальный коэффициент ?. Данный коэффициент (fundamental beta) является одним из вариантов корректировки исторического коэффициента, только с учетом ряда ключевых фундаментальных переменных, от которых зависит величина риска компании (размер фирмы, потенциал роста, соотношение издержек производства, финансовый рычаг и др.). Данный показатель постоянно уточняется для отражения текущих изменений в операциях и структуре капитала компании, в то время как исторический и даже скорректированный коэффициенты «бета» такие изменения нс учитывают и они отражаются в значениях коэффициента «бета» только с течением времени.

Фундаментальный коэффициент «бета» может использоваться при оценке доходности акций, которые не котируются на свободном рынке или в условиях недостатка информации для расчета исторического коэффициента «бета». Например, если компания является закрытой и только готовится к первичному размещению акций или в недавнем времени претерпела реструктуризацию, изменила структуру финансирования, иначе говоря, изменила «внутренние» характеристики риска.

В соответствии с методом расчета фундаментального коэффициента «бета» факторы риска делятся на несколько групп: финансовые, отраслевые (включая операционные), макроэкономические. Показатели финансового и отраслевого риска оцениваются на основе бухгалтерской и статистической информации данной компании и компаний-аналогов. Макроэкономические риски анализируются в сравнении со странами и регионами — аналогами. Экспертным путем каждому фактору присваивается множитель из заданного множества, отражающий уровень риска. Фундаментальный коэффициент «бета» находится как средневзвешенная величина коэффициентов «бета», соответствующих разным уровням риска.

Частным случаем фундаментального коэффициента «бета» является коэффициент, рассчитанный по сопоставимым компаниям (метод восходящих коэффициентов «бета», bottom-up betas). В данном случае коэффициент «бета» компании определяется как средневзвешенная величина коэффициентов «бета» других, сопоставимых компаний, для которых они известны. Рассчитанный таким образом показатель будет отражать фундаментальные решения анализируемой компании в области инвестирования, операционных издержек и структуры капитала.

Согласно данному методу значение коэффициента «бета» рассчитывается следующим образом.

Шаг 1. Определяются виды деятельности и рынки, па которых функционирует анализируемая компания, выделяются ближайшие конкуренты, акции которых обращаются на открытом рынке. Обычно сопоставимые компании отбирают по отраслевой принадлежности. Для каждого из конкурентов оценивается ряд параметров, а именно: коэффициент «бета», соотношение рыночной стоимости заемных и собственных средств, эффективная налоговая ставка, соотношение постоянных и переменных затрат.

Шаг 2. Рассчитывается средний коэффициент «бета» без учета долгового финансирования (нелевериджированный/рычаговый коэффициент «бета») путем деления среднего коэффициента «бета» компаний-аналогов на средний коэффициент «долг/собственный капитал» :

где  (unlevered) — коэффициент «бета» компании без учета долгового бремени; t — налоговая ставка; D/E — коэффициент «долг/собственный капитал» .

(unlevered) — коэффициент «бета» компании без учета долгового бремени; t — налоговая ставка; D/E — коэффициент «долг/собственный капитал» .

Можно также сначала оценить коэффициент «бета» без учета долга для каждой компании-аналога, а затем рассчитать средний коэффициент «бета» без учета долга сопоставимых компаний, взвешенный по рыночной капитализации компаний, операционной прибыли или выручке.

Шаг 3. Оценивается текущая рыночная стоимость долга и собственного капитала и затем рассчитывается коэффициент «бета» анализируемой компании с учетом долга (levered):

Если требуется провести более точный анализ, то помимо финансового рычага при оценке коэффициента «бета» можно учесть и операционный рычаг, особенно если наблюдаются значительные различия в структуре издержек сопоставимых компаний. В этом случае коэффициент «бета» вида деятельности будет рассчитан следующим образом:

где FC — фиксированные издержки; VC — переменные издержки.

Пример 6.5. В компании, работающей в телекоммуникационной сфере, в 2012 г. сложился стабильный коэффициент «долг/собственный капитал», равный 66,67%, и эффективная ставка налог, а на прибыль 33%. По данным экспертов, коэффициент «бета» пяти компаний, оперирующих в той же отрасли, равен 0,7, а их коэффициент «долг/собственный капитал» составляет в среднем 65%. Определите требуемую доходность инвестиций в собственный капитал компании, предположив равенство эффективных ставок налога на прибыль.

Решение

Шаг 1 описанной выше методики пропускаем, поскольку информация по аналогам уже дана в тексте задания Шаг 2: найдем? без учета финансового риска:

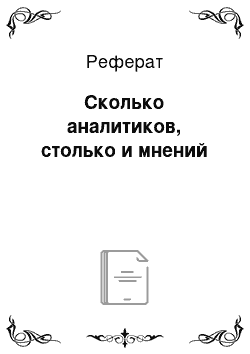

Шаг 3: найдем? с учетом свойственного компании па данный момент финансового риска:

Метод восходящих коэффициентов «бета» обладает как минимум тремя основными преимуществами:

- • позволяет учитывать изменения в комбинации видов деятельности и структуре финансирования;

- • использует средние коэффициенты «бета» по значительному числу компаний; они характеризуются меньшей стандартной ошибкой, чем коэффициенты «бета» отдельных компаний;

- • позволяет вычислить коэффициенты «бета», ориентируясь на сферу бизнеса компании.

- [1] BlитеМ.Е. On the assessment of risk // The Journal of Finance. 1971. March. Vol. 26. P. 1−10.