Сущность и задачи построения страховых тарифов

Стабильность размеров страховых тарифов на протяжении длительного времени. Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая… Читать ещё >

Сущность и задачи построения страховых тарифов (реферат, курсовая, диплом, контрольная)

Страховой тариф, или тарифная ставка, представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта страхования, либо процентную ставку от совокупной страховой суммы [3].

Тарифная ставка — это цена страхового риска и других расходов, адекватное денежное выражение обязательств страховщика по заключенному договору страхования. Тарифные ставки определяются с помощью актуарных расчетов. Совокупность тарифных ставок носит название тарифа. Системное изложение тарифов — это тарифное руководство [8].

Размер страхового тарифа определяется страховщиком при заключении договора страхования исходя из объема ответственности страховщика по согласованным условиям страхования, в зависимости от вида имущества и рисков.

Существенное влияние на размер страхового тарифа оказывает степень риска, включающая в себя [4]:

- — вид объекта страхования,

- — интенсивность производства,

- — местонахождение объекта страхования,

- — наличие противопожарной, охранной сигнализаций,

- — огнестойкости отдельных материалов и других обстоятельств, оказывающих существенное влияние на вероятность возникновения страхового случая.

Важным моментом в создании сбалансированности приходной и расходной частей бюджета страхового фонда является ценовая политика и страховой тариф. От правильного выбора структуры тарифа по страхованию различного рода рисков в значительной степени зависят устойчивость экономической системы страхового фонда и эффективность всей его деятельности. В таком контексте объем и структура тарифной ставки должны зависеть от страховой суммы и тех функций, которые возлагают на Фонд. Основные функции страхового фонда различного рода рисков могут быть сгруппированы следующим образом [7]: компенсационные; стимулирующие рациональное пользование ресурсами и охрану среды; превентивные; восстановительные.

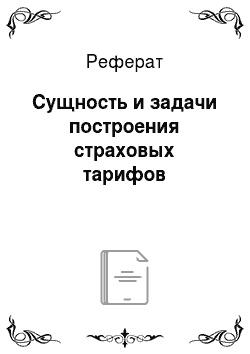

Тарифная ставка, по которой заключается договор страхования, носит название брутто-ставки. В свою очередь брутто-ставка состоит из двух частей: нетто-ставки и нагрузки. Нетто-ставка выражает цену страхового риска: пожара, наводнения, взрыва и т. д. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела, включает отчисления в запасные фонды, содержит элементы прибыли (рисунок 1).

![Структура построения тарифной ставки страхования [7].](/img/s/9/43/1628943_1.jpg)

Рисунок 1 — Структура построения тарифной ставки страхования [7].

В основе расчета нетто-ставки лежат показатели страховой статистики — вероятность наступления страхового случая, выплата возмещения по данному виду страхования, рассчитываемая по формуле 1 [6]:

где Тн — тарифная ставка-нетто;

А — страховой случай;

Р (А) — вероятность страхового случая, которая определяется отношением числа неблагоприятных случаев к общему числу случаев;

К — коэффициент отношения средней выплаты к средней страховой сумме на один договор.

Нетто-ставка в личном и имущественном страховании имеет различную структуру, которая обусловлена видами страхования и их назначением. Нетто-ставка личного страхования состоит из рискового страхового взноса (несчастный случай, болезнь, смерть) или накопительного (сберегательного) взноса, то есть нетто-ставка отражает каждый вид страховой ответственности, которую взял на себя страховщик. Поэтому если условия страхования данной отрасли или подотрасли содержат несколько видов страховой ответственности (смешанное страхование жизни, страхование финансовых рисков и т. п.), то совокупная нетто-ставка может состоять из нескольких частных нетто-ставок.

При этом величина частных нетто-ставок исчисляется в прямой зависимости от вероятности риска. Однако поскольку страховой взнос есть усредненный размер данных страховых платежей, то возможны существенные отклонения от средних значений.

При расчете тарифной ставки по рисковым видам страхования также используются показатели страховой статистики.

К рисковым относятся виды страхования, которые не предусматривают обязательства страховщика по выплате страховой суммы по окончанию срока договора (например, страхование жизни) и которые не связаны с накоплением страховой суммы в течение срока.

Страховой взнос (страховая премия) уплачивается единовременно или в рассрочку (по частям) в сроки, согласованные сторонами по договору страхования.

тарифная ставка страхование дифференциация Если страхователь страхует имущество, уже застрахованное в других организациях, он должен в письменном виде сообщить страховщику об условиях такого страхования, страховых суммах и прочих обстоятельствах заключенного договора.

Договор страхования имущества заключается с обязательным осмотром страховщиком страхуемого имущества и составлением соответствующего документа, подписанного обеими сторонами.

Цель страхования имущества: возмещение нанесенного ему ущерба.

Процесс обработки и урегулирования ущерба начинается с получения страховщиком информации о наступлении ущерба. В процессе расследования ущерба первостепенное значение имеют следующие факторы: соотношение страховой суммы со страховой стоимостью, будет ли объект страхования восстанавливаться или нет (возможно ли это), является ли происшедшее событие страховым и т. п.

Убытки возмещаются [4]:

- — при полной гибели всего застрахованного имущества — в сумме, равной действительной стоимости погибшего имущества на день наступления страхового случая, за вычетом стоимости сохранившихся остатков, годных к использованию, но не выше страховой суммы;

- — при повреждении застрахованного имущества — в размере стоимости восстановления (ремонта) поврежденного имущества в ценах, действующих на день наступления страхового случая, с учетом стоимости сохранившихся остатков, годных к использованию в пределах страховой суммы.

Затраты на восстановление и ремонт не включают в себя расходы, связанные с изменением, улучшением, модернизацией или реконструкцией застрахованного объекта, вспомогательным, профилактическим ремонтом и обслуживанием, а также иные расходы, не связанные со страховым случаем.

Страхователь не имеет права отказаться от оставшегося после страхового случая имущества (хотя бы и поврежденного), и выплата страхового возмещения осуществляется за минусом стоимости такого имущества, которая определяется по соглашению сторон.

Страховщик возмещает убытки от страховых случаев в пределах страховой суммы, согласованной по каждому объекту (категории, группе) застрахованного имущества, а также расходов по предотвращению, сокращению убытка и расходов по спасению.

В целом можно выделить поэтапную последовательность расчета страхового тарифа [2]:

- 1. По каждому прошедшему году (обычно берется 3−5 лет) рассчитывается фактическая убыточность страховой суммы как отношение выплаченных страховых возмещений к общей сумме застрахованных объектов.

- 2. На основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы с использованием методов прогноза.

- 3. Вводится рисковая надбавка для формирования средств по выполнению обязательств перед страхователями на случай, если фактическая убыточность страховой суммы превысит прогнозируемый уровень.

- 4. Находится нетто-ставка путем суммирования прогнозируемого уровня убыточности страховой суммы и рисковой надбавки. Поскольку нетто-ставка целиком предназначена для создания фонда выплат перед страхователями, то страховая фирма должна собрать столько страховых взносов, сколько предстоит выплатить страхователям. На практике происходят отклонения в ту или иную сторону. Если образовался остаток нетто-ставки, то он направляется в резервный фонд.

- 5. Рассчитывается страховой тариф с учетом нетто-ставки и нагрузки. Факторами, влияющими на размер страхового тарифа, являются:

- — затраты на осуществление деятельности по страхованию и ожидаемая прибыль;

- — соотношение спроса и предложения на страховые услуги;

- — величина и структура страхового портфеля;

- — качество предлагаемых услуг.

Нетто-ставка, как вероятность нанесения страхователям определенного ущерба, отражает каждый вид страховой ответственности, которую взял на себя страховщик. Если условия страхования данной группы имущества или иных рисков содержат несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких частных нетто-ставок.

Можно выделить следующие принципы построения тарифов [5; 6]:

- 1. Обеспечение самоокупаемости и рентабельности страховых операций. Это общий принцип ценообразования на рынке, и страхование, как вид коммерческой деятельности, в данном случае не исключение. Поэтому страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и даже обеспечивало некоторое повышение доходов над расходами (прибыль страховщика).

- 2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым обеспечивается возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования.

- 3. Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов: чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

- 4. Стабильность размеров страховых тарифов на протяжении длительного времени. Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания.

- 5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки. Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объема (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и неизменных тарифах.