Распределение предметов ведения в социальной сфере и развитие бюджетного федерализма в России

Отдельными положениями, касающимися местного самоуправления Федерального закона от 20 августа 2004 г. № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», которые повлекут за собой перераспределение расходных обязательств и доходных источников между органами власти субъектов РФ и органами местного самоуправления, а также между двумя… Читать ещё >

Распределение предметов ведения в социальной сфере и развитие бюджетного федерализма в России (реферат, курсовая, диплом, контрольная)

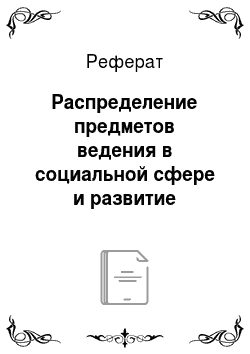

Распределение предметов ведения федерального (центрального правительства) и регионального уровней управления в сфере бюджетного регулирования базируется на разграничении расходных полномочий в социальной сфере между органами власти и управления разных уровней и законодательном установлении соответствующих требований и принципов (рис. 7).

Одной из базовых функций государства является эффективное распределение ресурсов, обеспечивающих предоставление общественных благ (аллокационная или распределительная функция).

Рис. 7. Разграничение основных расходных полномочий по финансированию социальной сферы.

Теоретически осуществление этой функции может быть организовано на основе централизованного и децентрализованного управления. Полностью централизованное управление, производство и распределение общественных благ предполагает унитарную форму государственного устройства и наличие при этом одного единственного уровня власти, наделенного всеми полномочиями по осуществлению функций бюджетного управления финансовыми потоками.

Полностью децентрализованное управление общественными финансами возможно только при конфедеративном устройстве, когда единого государства, в полном смысле слова, нет.

В реальной жизни идеальных типов «централизованного» и «децентрализованного» управления общественными финансами не встречается.

Даже в унитарных государствах присутствует не менее два-три уровня власти, что требует распределения властных полномочий. Поэтому все страны занимают то или иное промежуточное положение и используют те или другие пропорции для сочетания элементов централизованного и децентрализованного управления общественными финансами.

Следует отметить, что при организации федеративных отношений в развитых странах получила распространение доктрина субсидиарности (от лат. subsidium — субсидия, помощь, поддержка), или, как ее еще называют, оптимальной поддержки. Истоки формирования данной доктрины связывают с именем епископа Майнца (Германия) Кеттелера, который в 1860-х гг. разработал теоретические основы устройства федеративного государства и его взаимодействия с гражданским обществом.

Взгляды Кеттелера исходят из того, что каждый субъект государственных и территориальных структур власти, а также муниципальных образований должен иметь возможность реализовать те права, которые он может осуществить самостоятельно.

Такой подход влияет на формирование структурного устройства общества и государства, которое предполагает передачу вышестоящим инстанциям (например, муниципальное образование — регион — республика — федеративный центр) только тех полномочий, которые не могут быть выполнены должным образом на нижестоящем уровне[1].

Организационные, правовые и экономические механизмы построения субсидиарных отношений базируются на децентрализации властных полномочий, распределении компетенции и финансовых ресурсов.

В последние десятилетия все большее число стран, независимо от государственного устройства (федеративного или унитарного), организуют свои бюджетные системы на основе сочетания принципов централизации и децентрализации финансовых полномочий центральной и региональной власти.

Другими словами, речь идет о предоставлении относительной бюджетной автономии субнациональным уровням власти. Такое бюджетное устройство получило название «бюджетного федерализма».

Теория бюджетного федерализма основана на так называемой теореме децентрализации, в основе которой лежит постулат о преимуществе уровней власти, находящихся ближе всего к потребителям бюджетных услуг, в отношении знания о потребностях населения. Региональные и местные органы власти более гибко реагируют на меняющиеся потребности своих сообществ, что объясняет необходимость закрепления за ними определенных расходных полномочий и соответствующих источников доходов.

В то же время международный и отечественный опыт свидетельствует о том, что следствием децентрализации может быть усиление региональной дифференциации в доходах и социальной защите населения. Решение этой проблемы лежит в плоскости создания механизмов внебюджетной поддержки, учитывающих критерии бюджетной обеспеченности и расходные потребности конкретных территорий.

Во второй половине 1990;х гг. была разработана концепция «федерализма, сохраняющего рынок», которая, обобщая международный опыт и принимая во внимание складывающиеся в различных странах конкретные историко-экономические условия, доказывает, что децентрализация бюджетной системы, отвечающая определенным критериям, способствует развитию институтов рыночной экономики и обеспечивает в долгосрочном периоде более высокие темпы экономического роста[2].

Сторонники этой концепции исходят из того, что бюджетное или, в более широком смысле, государственное устройство, способствующее экономическому развитию, должно удовлетворять следующим условиям:

- 1) наличие как минимум двухуровневой иерархической системы органов власти с четко разграниченными полномочиями;

- 2) субфедеральные власти должны быть наделены достаточными полномочиями в пределах своих территорий, в том числе и в законодательной сфере;

- 3) федеральное правительство должно обеспечивать свободное перемещение товаров, услуг и факторов производства между территориями;

- 4) наличие жестких бюджетных ограничений для всех уровней власти, ограниченное использование разделения доходов;

- 5) наличие институциональных гарантий того, что разграничение полномочий между уровнями власти носит устойчивый и долгосрочный характер.

Последователи этой концепции обращают особое внимание на важность создания институциональных условий для эффективной децентрализации. Она не сводится к территориальной децентрализации и формированию субнационального уровня в качестве агентов центрального правительства по осуществлению делегированных полномочий. Напротив, развитие федерального (национального) законодательства должно обеспечить формирование на субнациональном уровне полноценных выборных органов власти, располагающих собственными налоговыми и бюджетными полномочиями и несущих ответственность за принимаемые решения, прежде всего перед избирателями, а не перед вышестоящими уровнями власти. Это должно позволить установить тесную связь между предпочтениями населения региона, района или поселения и решениями соответствующих органов власти и максимально использовать выгоды децентрализации.

При этом, как показывают многочисленные исследования, важна не только степень централизации/децентрализации доходов (расходов), но и создание стимулов для субнациональных властей к эффективному и ответственному управлению общественными финансами. Во многих работах отмечается, что «непоследовательная» бюджетная децентрализация несет в себе риски безответственного поведения субнациональных властей[3].

В последние два десятилетия в России происходит модернизация государственного управления экономической и социальной сферой. Курс на укрепление принципов рыночной экономики и конкуренции приводит к отказу от прежних административно-правовых механизмов регулирования экономикой, сокращению экономической деятельности государства, его уходу в той или иной степени из сферы материального производства в результате реализации программ приватизации и дерегулирования.

Соответственно перестраивается бюджетный процесс: снижается налоговая нагрузка на бизнес, в структуре государственных расходов сокращается доля финансирования экономики (за исключением ряда инфраструктурных отраслей), существенно уменьшаются социальные функции государства и объемы их бюджетного финансирования. В большинстве подотраслей социальной сферы взят курс на повышение доли платных услуг, происходит завершение передачи ведомственного жилого фонда в муниципальную собственность. В тоже время сохраняют свою значимость в государственной политике стратегические установки на регулирование социальной сферы. Например, это находит свое выражение в том, что крупнейшей статьей государственных финансов остаются расходы на социальную поддержку и государственное социальное обеспечение.

С этой целью в последние 15 лет (2001—2014 гг.) был принят ряд законов, направленных на упорядочивание бюджетного устройства страны, разграничение полномочий Российской Федерации и субъектов РФ, формирование нового алгоритма разграничения финансовых ресурсов за бюджетами разных уровней.

Для справки

Законодательные основы разграничения полномочий между федеральными, региональными органами власти и органами местного самоуправления определяются:

- • ст. 71, 72 Конституции РФ (устанавливают предметы ведения Российской Федерации и предметы совместного ведения Российской Федерации и субъектов РФ);

- • ст. 73 («вне пределов ведения Российской Федерации и полномочий Российской Федерации по предметам совместного ведения субъекты РФ обладают всей полнотой государственной власти»);

- • федеральными законами от 6 октября 1999 г. № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», от 22 августа 2004 г. № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации»»; от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»;

- • отдельными положениями, касающимися местного самоуправления Федерального закона от 20 августа 2004 г. № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», которые повлекут за собой перераспределение расходных обязательств и доходных источников между органами власти субъектов РФ и органами местного самоуправления, а также между двумя уровнями местного самоуправления (муниципальные районы и поселения).

Принятие данного массива федеральных законов позволило разграничить на новой концептуальной и правовой основе доходные и расходные полномочия федерального Центра, субъектов РФ и органов местного самоуправления.

В результате в ведение субъектов РФ переданы многие элементы социальной политики. Так, на середину 2015 г. на территориальные бюджеты приходилось около 77% всех социальных расходов консолидированного бюджета, в том числе 94% по ЖКХ; более 86% — на здравоохранение и образование; 75% — социальная политика. В целом расходы на социальные цели в территориальных бюджетах составляет в 2015 г. 59,7% ВВП, а в консолидированном — 33,3% ВВП.

К положительным результатам программных мер по совершенствованию бюджетного федерализма также можно отнести:

- • формирование новых финансовых механизмов, направленных на выравнивание возможностей бюджетной обеспеченности субъектов РФ;

- • внедрение казначейской системы исполнения бюджетов, единые стандарты бухгалтерского учета;

- • ликвидацию, так называемых, «нефинансируемых мандатов», повышение уровня управления бюджетными ресурсами с помощью активного применения нормативов финансовых затрат на единицу предоставляемых государственных или муниципальных услуг.

В то же время ряд проблем развития бюджетного федерализма и межбюджетных отношений остался до сих пор нерешенным.

Следует отметить, что, по мнению законодателей[4], все еще не удалось реализовать основной принцип бюджетного федерализма, предполагающий укрепление финансовой и налоговой самостоятельности субъектов РФ.

Существующие механизмы бюджетного выравнивания не ликвидируют диспропорций в уровнях социально-экономического развития субъектов РФ, не обеспечивают качества бюджетных услуг по единым, хотя бы минимальным стандартам.

Действующая налоговая система РФ не способствует в полной мере созданию у субъектов РФ и органов местного самоуправления стимулов к укреплению собственной доходной базы. Их собственные налоги покрывают менее 15% расходных потребностей региональных и местных бюджетов.

В условиях федеративного характера устройства бюджетной системы РФ одной из наиболее важных и перспективных задач совершенствования налогового законодательства является укрепление доходной базы региональных и местных бюджетов. Так, основными доходными источниками консолидированных бюджетов субъектов РФ являются отчисления от налога на доходы физических лиц и налог на имущество организаций.

Поскольку указанные налоги имеют приоритетное значение для формирования бюджетов субъектов РФ, целесообразно, во-первых, провести ревизию налоговых льгот по налогу на имущество организаций, а также дополнительно рассмотреть вопрос о переводе налога на доходы физических лиц в разряд региональных налогов.

В целях укрепления доходной базы местных бюджетов необходимо также провести ревизию налоговых льгот по налогу на имущество физических лиц. Дело в том, что в России чистый доход значительной части физических лиц сегодня в преобладающей мере связан не с заработной платой, а с доходами от собственности, облагаемыми по более низкой 9%-ной ставке. В России «незарплатные» доходы у наиболее состоятельных граждан страны составляют 65% их общих доходов, а в Москве — 90%.

Например, в Москве насчитывается около 700 человек с доходом более 100 млн руб. в год и 101 человек, чьи доходы свыше 600 млн руб. Совокупный доход этих 800 московских нуворишей составляет за год 702 млрд руб., соответственно в день на каждого из них приходится 2 млн 383 тыс. руб. Если к ним применить обложение по справедливой 13%-ной ставке, то Москва могла бы получить почти 2 млрд руб. в год дополнительно в свой бюджет.

Поэтому в среде экономистов считается оправданной мерой введение прогрессивной шкалы по налогу на физические лица с наивысшей ставкой 40%, что по оценкам В. Ивантера, А. Никипелова, О. Богомолова и С. Глазьева, могло бы обеспечить рост доходов бюджета страны на 5 трлн руб. Только обложение 130 долларовых миллиардеров России налогом на доходы физических лиц (НДФЛ) с такой ставкой увеличит бюджетные доходы на 1,1 трлн руб.[5]

Существуют и нерешенные вопросы по налогооблагаемой базе имущественных налогов. До сих пор не решен вопрос с кадастровой оценкой земель. Не определена стоимость земли, находящейся под объектами, которыми владеют хозяйствующие субъекты.

Не разграничены права собственности по многим имущественным объектам.

Существуют серьезные разногласия между федеральным центром и субъектами РФ в оценке объемов расходных обязательств, отнесенных к предметам ведения и полномочиям субъектов РФ и органов местного самоуправления. Наиболее острыми неурегулированными вопросами остаются вопросы финансирования дорожного хозяйства, гидротехнических сооружений.

Не вся финансовая помощь, оказываемая федеральным бюджетом бюджетам субъектов РФ, распределяется по объективным и прозрачным критериям.

С учетом вышеизложенного в целях дальнейшего совершенствования системы бюджетного федерализма можно сформулировать следующие задачи в области развития бюджетного федерализма:

- • проанализировать итоги реализации Программы развития бюджетного федерализма с участием субъектов РФ и Федерального Собрания РФ;

- • завершить формирование объективных методик распределения финансовой помощи бюджетам субъектов РФ из федерального бюджета, обеспечивающих прозрачность предоставления средств;

- • разработать единые социальные и бюджетные стандарты, учитывающие уровень и качество жизни населения на основе мониторинга социально-экономических процессов в субъектах РФ, в первую очередь в области здравоохранения и образования;

- • провести мониторинг правоприменительной практики по вопросам межбюджетных отношений и ходу реализации национальных проектов Президента РФ.

При этом основой для формирования расходов бюджетов всех уровней бюджетной системы, а также расчетов финансовой помощи из федерального бюджета бюджетам субъектов РФ должны стать единые минимальные государственные социальные стандарты, законодательно установленные на федеральном уровне.

- [1] Кардинал Йозеф Хеффнер. Христианское социальное учение. М., 2001. С. 50—53.

- [2] Руководство по управлению региональными и муниципальными финансамив 2 т. М.: Министерство финансов РФ, 2007. Т. 1. С. 45—46.

- [3] Синелъников-Мурылев С., Кадочников П., Грунт И., Четвериков С., Винъо М. Проблема мягких бюджетных ограничений. М.: ИЭПП, 2006 (Консорциум по вопросам прикладных экономических исследований).

- [4] Доклад Совета Федерации Федерального Собрания РФ 2005 года «О состояниизаконодательства в Российской Федерации». М.: Совет Федерации, 2006. С. 97.

- [5] См.: В продолжение разработки альтернативной стратегии социально-экономического развития России учеными секции Отделения общественных наук РАН (предложения Ивантера В., Никипелова А., Богомолова О., Глазьева С.) // Российский экономический журнал. 2914. № 2. С. 10—11.