Учет и отчетность

Паспорт на партию молока оформляется следующим образом. В разделе «Направлено на варку» приемщик проставляет массу цельного молока (в кг), отвешенного на варку, лаборант приемного отделения в том же разделе записывает результаты анализа жира, кислотности, плотности и COMO цельного молока. После определения состава исходного цельного молока сменный инженер в соответствующих пунктах паспорта… Читать ещё >

Учет и отчетность (реферат, курсовая, диплом, контрольная)

Первичный производственный учет и оперативный контроль использования отдельных видов сырья и изготовления молочных продуктов является составной частью комплексной технологической и техникоэкономической оценки производства того или иного продукта в целом.

Для учета масс закупленного молока, поступающего на молочное предприятие, и учета его использования применяются массоизмерительные приборы как порционного, так и непрерывного действия. Наиболее распространены различные счетчики-расходомеры и тензометрическое взвешивание. За единицы учета масс приняты для молока цельного, вторичного молочного и немолочного сырья — кг, т; для готовых продуктов — кг, т, туб (сгущенные, как правило, в туб). Результаты учета должны быть точными и достоверными. Запись результатов учета производства предусмотрена и производится в соответствующих формах учета. Отчетность по сырью, различным компонентам, готовым продуктам по ходу технологического процесса и по его завершении осуществляется в предусмотренных формах отчетной документации.

Параметры, замеряемые по ходу технологического процесса, и фактические показатели состава и свойств молока, компонентов нормализации, нормализованной смеси, сахарного сиропа, сгущенной нормализованной смеси и готового продукта вносятся в технологический журнал (см. приложение), паспорт на варку формы № П-40 и рапорт формы № П-20 мол.

Паспорт на партию молока оформляется следующим образом. В разделе «Направлено на варку» приемщик проставляет массу цельного молока (в кг), отвешенного на варку, лаборант приемного отделения в том же разделе записывает результаты анализа жира, кислотности, плотности и COMO цельного молока. После определения состава исходного цельного молока сменный инженер в соответствующих пунктах паспорта фиксирует полученные расчетные данные нормализации молочной смеси. Приемщик отмечает в паспорте массу прибавленных к исходному молоку обезжиренного молока, пахты или сливок и общую массу полученной нормализованной смеси, а лаборант приемного отделения — определенную им массовую долю жира в них. Далее по ходу технологического процесса паспорт заполняют сменный химик, сменный инженер и бригадир по закатке (упаковке).

Отчетность по производству готовой продукции осуществляется на основе рапорта формы № П-20 мол.

Рапорт составляет мастер цеха, участка. В разделе I «Сырье» учитывают движение сырья и полуфабрикатов (молока, сливок и др.), поступивших в цех от подразделений данного предприятия и предназначенных для выработки готовой продукции. Остатки, поступление и расход сырья и полуфабрикатов отражают одновременно двумя показателями: в физической массе и в пересчете на базисную жирность молока, установленную для конкретного района.

В графу «Остаток на начало дня» проставляют данные из предыдущего рапорта или акта инвентаризации, а в графу «Поступило, выработано» — из реестра документов на поступление молока и молочных продуктов. Здесь же показывают также полуфабрикаты, выработанные из отходов продукции (например, подсырные сливки на выработку масла).

В графе «Остаток на конец дня» указывают массу молока и полуфабрикатов, оставшуюся на конец дня (смены).

Фактический расход молока и полуфабрикатов на производство определяют как разницу между остатком на начало дня плюс поступление за день и остатком на конец дня.

В строке «Итого» показывают общее количество всех видов сырья в физической массе и в пересчете на молоко базисной жирности.

В разделе «Сырье» сухое молоко, сухие сливки и другие продукты показываются в физической массе и в пересчете на молоко базисной жирности.

В разделе II «Жирная продукция» учитываются готовая продукция и полуфабрикаты, выработанные за день. В графе «Наименование» указывается полное название готовой продукции и полуфабрикатов в соответствии с прейскурантами, а по нестандартным полуфабрикатам, предназначенным для дальнейшей переработки, — процент жира.

Остатки на начало дня проставляются из рапорта за предыдущий день. Данные о выработке, расходе и реализации продукции и полуфабрикатов необходимо подтверждать первичными документами. Как правило, на конец дня в цехе не должно быть остатков.

Показатель «Расход по норме» отражает массу молока базисной жирности, которое требуется для выработки готовой продукции и полуфабрикатов по норме. Установленные потери списываются на издержки производства, если они вызваны нарушением технологии или неисправностью оборудования, а неоправданные сверхнормативные потери взыскиваются с виновных. Руководство производственного подразделения и предприятия должно принимать меры по их предотвращению в дальнейшем.

В разделе III «Отходы и продукция, выработанная из отходов» указываются в физической массе обезжиренное молоко, пахта, сыворотка, предназначенные для реализации, а также продукция и полуфабрикаты, выработанные из вторичного молочного сырья.

Полуфабрикаты, выработанные из обезжиренного молока, пахты, сыворотки и переданные на производство основной продукции, учитываются в графе «Израсходовано». Предприятие, цех, участок, получившие полуфабрикаты, показывают их в разделе «Сырье», в графе «Поступило, выработано».

Масса обезжиренного молока, пахты и сыворотки, израсходованная на выработку обезжиренной продукции, проставляется в графе «Расход по норме, всего». Этот показатель исчисляется путем умножения установленных для данного предприятия норм расхода сырья на единицу продукции на массу выработанной продукции обезжиренной или полуфабрикатов, указанную в графе «Поступило, выработано».

Для выявления результатов использования обезжиренного молока, пахты, сыворотки на производство из физической массы израсходованного сырья исключается физическая масса всей выработанной основной продукции. Полученная разность сопоставляется с расходом молочного сырья по норме. Результат заносится в графу «Результат отклонения»: перерасход — со знаком «плюс» (+), экономия — со знаком «минус» (-).

В разделе IV «Использование обезжиренной сыворотки» учитывается движение сыворотки после ее сепарирования.

В разделе V «Тара» осуществляется учет тары. Ее остатки на начало дня проставляются из предыдущего рапорта. Поступление и выбытие тары учитывается по данным первичных документов. Непригодная для производства тара списывается в соответствии с инструкцией.

Из особенностей учета и отчетности следует отметить запись и оценку результатов производства того или иного вида молочных консервов в основной форме технологического учета, отчетности, технологической и технико-экономической оценки результатов производства — в так называемом паспорте. При периодических способах производства оформляется паспорт на варку или паспорт на сушку. Принимая во внимание специфику непрерывно-поточного способа производства, производятся записи в паспорт на партию нормализуемого молока или паспорт на партию вторичного молочного сырья. При этом партии по массе могут быть любыми, зависящими от вида продукта, технологии и ее аппаратурного обеспечения.

Исходное сырье и продукты. Назначение, содержание и техника технологических расчетов зависят от вида консервируемого молочного сырья, немолочных компонентов и готового продукта.

При производстве молочных консервов консервированию подвергают молоко цельное и вместе с ним в качестве компонентов нормализации — молоко обезжиренное или пахту, отдельно или в смеси — молоко обезжиренное или пахту, а также сыворотку (отдельно или в смеси с молоком обезжиренным).

Молоко цельное. Состав молока не является постоянным.

В связи с этим, согласно ГОСТ Р 52 054—2003, ГОСТ 31 449–2013 на молоко коровье сырое, закупочные цены на него устанавливаются в зависимости от базисных значений массовых долей жира и белка. В настоящее время оплата за закупаемое молоко фактического состава производится после пересчета его масс на массы молока базисной жирности (3,4%) и белка (3%). Затраты на молоко при использовании его для консервирования определяются также после пересчета на молоко базисной жирности.

На молочно-консервных предприятиях молоко цельное используется как основное молочное сырье для продуктов консервирования молока цельного, а также для сепарирования с целью получения молока обезжиренного как компонента нормализации при составлении нормализованных смесей.

Вторичное молочное сырье — молоко обезжиренное, пахта, сыворотка. Пути использования этих видов молочного сырья разнообразны. При производстве молочных консервов молоко обезжиренное и пахта используются не только как компоненты нормализации молока цельного по соотношению Ж/СОМО, но и самостоятельно или в смеси для производства сгущенных или сухих продуктов их консервирования. Сыворотку самостоятельно сгущают или сушат, а также используют при производстве заменителей цельного молока для молодняка сельскохозяйственных животных.

Состав молока обезжиренного, пахты и сыворотки также не является постоянным, что необходимо учитывать при их дальнейшем использовании. Для каждого из этих видов молочного сырья, как и для молока цельного, необходим базисный показатель. В отличие от молока цельного для них молочный жир в качестве базисного показателя состава не может быть использован. Требованиям базисного показателя состава этих видов молочного сырья вполне отвечает сухой молочный остаток (СМО). С учетом приводимых в литературе и фактических усредненных значений массовых долей СМО в каждом из этих трех видов молочного сырья, в качестве базисных вполне могут быть приняты следующие значения: молоко обезжиренное — СМОоб базисн = 8,8%; пахта — СМ°пах базисн = 9,0%; молочная сыворотка — СМ0сыв базисн = 6,3%. При соответствующем обосновании (особенности технологии, виды продуктов, регион и др.) могут быть приняты и иные значения базисного СМО для каждого из этих видов молочного сырья. Базисный показатель состава и его значения необходимы и обязательны, как и для молока цельного. Базисные значения СМО необходимы при решении всех вопросов, касающихся технико-экономических показателей. Без базисных показателей состава нельзя дать предварительную оценку возможных вариантов производства продуктов консервирования с допускаемыми стандартами, но отличающимися от плановых (нормативных) значениями показателей состава продуктов, обеспечивающих повышение экономической эффективности их производства. Необходимость базисного СМО может быть подтверждена примером расчета на любой продукт, что рассмотрено ниже.

Молоко сгущенное обезжиренное. Условия производства продукта: исходное сырье — молоко обезжиренное разного состава: СМОоб = = 8,1% и СМОоб = 8,9%; базисное СМО молока обезжиренного — СМОоб базисн = 8,8%. Масса каждой партии молока обезжиренного, тоб = 50 000 кг; плановое (нормативное) СМОпр = 31%; коэффициент, учитывающий нормируемые потери сухого молочного остатка,.

^?потерь СМО 0,967.

Методика расчетов:

• удельный расход молока обезжиренного фактического состава,.

^об.фактич' КГ/Т.

• удельный расход молока обезжиренного базисного СМО, Р0б.базисн> кг/т:

• пересчет удельного расхода молока обезжиренного фактического состава на удельный расход молока обезжиренного базисного СМО,.

^об.базиснэ КГ/Т.

Результаты расчетов:

- • первая партия — Р0б.фактич = 100 031/8,1−0,967 = 3958 кг/т;

- • вторая партия — Р0б.фактич = 1000−31/8,9−0,967 = 3603 кг/т.

При базисном СМО молока обезжиренного:

Пересчет фактического удельного расхода молока обезжиренного фактического состава, Р0б.фактич> кг/т> на удельный расход молока обезжиренного базисного СМО, кг/т:

- • первая партия Р0б.базисн = 3958−8,1/8,8 = 3643 кг/т;

- • вторая партия Р0б.базисн = 3603−8,9/8,8 = 3643 кг/т.

Как видно, при производстве молока сгущенного обезжиренного планового (нормативного) состава (СМОпр = 31,0%), вне зависимости от фактической массовой доли сухого молочного остатка в исходном молоке обезжиренном (СМОоб = 8,1% или СМОоб = 8,9%), удельный расход молока обезжиренного, пересчитанный на молоко обезжиренное базисного СМО (СМОоббазисн = 8,8%), должен быть и будет таким же самым, что и для молока обезжиренного базисного СМОоб (3643 кг/т).

Такой пересчет необходим по каждой партии молока обезжиренного с тем или иным фактическим значением СМОоб с целью контроля технологического процесса. В производственных условиях при организации производства продукта на основе расчетов на плановые (нормативные) показатели его состава (СМОпр = 31,0%), по каждой партии молока обезжиренного с фактическим значением СМОоб обязательным следует считать предварительный расчет ожидаемого расхода молока обезжиренного, кг/т, с последующим сравнением его с фактически полученным. Это одна из составных частей технико-экономической оценки, касающейся технологии. В системе комплексной технико-экономической оценки рассматриваемых вариантов условий производства выход продукта из одной и той же массы исходного молока обезжиренного составит:

Как видно, выход продукта при СМОобфактич = 8,1% будет на 8% меньше, а при СМОобфактич = 8,9% на 1% больше, чем при СМОоб базисн = = 8,8%. Так оценивается и характеризуется экономичность производства продукта в зависимости от СМОобфактич при СМОпр = 31,0%.

и СМОоб.базисн =8,8%.

Нормализованные смеси. Составление и расчеты нормализованных смесей основаны на балансах жира, СМО и СОМО. Нормализованные смеси для продуктов консервирования молока цельного рассчитываются и составляются на основе изменения фактического в исходном молоке цельном соотношения Ж/СОМО до Жсм/СОМОсм — Жпр/СОМОпр (с учетом нормируемых потерь). В нормативной документации на такие продукты предусмотрены плановые (нормативные) значения показателей состава исходного молока, компонента нормализации и составляемой нормализованной смеси.

При использовании молока цельного, компонента нормализации и нормализованной смеси иного фактического состава, отличающегося от плановых (нормативных) значений, предусмотрен пересчет фактических значений Жсм, СОМОсм, на молоко базисной жирности. В соответствии с этим осуществляются расчеты за молоко-сырое, расчеты удельного расхода сырья и удельных затрат на него, а также другие виды производственных затрат и в целом комплексная технико-экономическая оценка результатов производства.

Готовые продукты. Необходим учет и контроль масс продукта. Массы фактически изготовленного продукта оцениваются в соответствии с действующими нормами удельного расхода сырья, предусмотренными в НД для каждого продукта на основе плановых (нормативных) показателей состава. Плановые (нормативные) показатели состава продукта следует рассматривать как один из возможных вариантов стандартных значений нормируемых показателей состава. В НД предусмотрена возможность изготовления продуктов и с иными стандартными значениями, отличающимися от плановых (нормативных). Ориентация на возможность изготовления продуктов в вариантах допусков стандартных значений нормируемых показателей их состава нуждается в технологическом и технико-экономическом обосновании и оценке. Для выбора экономически выгодного варианта (вариантов) допусков стандартных значений нормируемых показателей состава продукта с целью использования их в промышленном производстве необходима предварительная комплексная технико-экономическая оценка.

Выбор допусков стандартных значений нормируемых показателей состава продуктов зависит от их вида. Допуски стандартных значений нормируемых показателей состава продукта могут выбираться как в том же соотношении между ними, которое заложено в значениях планового (нормативного) состава, так и независимо от этого, но при соответствующем обосновании. Так, для молока цельного сгущенного с сахаром для выбора допусков стандартных значений нормируемых показателей состава можно использовать следующее плановое соотношение между ними: Жпр: СОМОпр: САХпр = 8,72:20,6:44,5 = 1:2,4:5,1. При этом значение массовой доли влаги в продукте, Впр, возможно не более, чем Впр = 26,2%, что экономически менее выгодно, чем значения Впр = 26,4 или 26,5%. Выбор Впр = 26,4% возможен, но при следующих, независимо от планового соотношения выбранных, допусках стандартных значений нормируемых показателей сухого вещества: Жпр = 8,7%; СОМОпр = 20,6%; САХпр = 44,2%; Жпр/СОМОпр = 0,4223 и САХпр/Жпр = = 5,08. При производстве продукта на основе расчетов нормализованной смеси и сахара по этому варианту допусков обеспечивается снижение удельного расхода жира и сахара, снижение удельных затрат на отдельные виды сырья, а также снижение удельных производственных затрат на выпаривание. Аналогично выбираются и обосновываются допуски стандартных значений нормируемых показателей состава и других продуктов для расчетов нормализованных смесей. Исключением являются сухие молочные продукты, для которых изменение значения всего сухого вещества (Спр или СМОпр) недопустимо. При СМОпр = const или Спр = const возможны изменения значений одной из составных частей всего сухого вещества только за счет другой, при неизменности Спр или СМОпр.

Предварительные технологические расчеты на основе допусков стандартных значений нормируемых показателей состава продуктов позволяют комплексно прогнозировать условия их производства с наименьшими затратами, с обеспечением требуемого качества продуктов, а также пути улучшения и упрощения оперативности учета, отчетности и технико-экономической оценки по удельному расходу сырья и удельным затратам на него.

При организации производства молочных консервов на основе допусков стандартных значений нормируемых показателей состава продуктов обеспечивается снижение себестоимости молочных консервов. Любые действующие в настоящее время плановые (нормативные) показатели состава молочных консервов, рекомендуемые как для расчетов нормализации, так и для других технологических расчетов (продукты консервирования вторичного молочного сырья), нуждаются в комплексной технико-экономической оценке и в случаях необходимости в корректировке их значений в пределах требований стандартов на тот или иной продукт. Весьма полезно НД по молочным консервам дополнить конкретными рекомендациями по допускам стандартных значений нормируемых показателей состава для тех или иных видов молочных консервов.

Удельный расход сырья при производстве молочных консервов. В целях учета, контроля и оценки результатов производства продуктов консервирования молока и вторичного молочного сырья предусмотрен нормируемый показатель расхода тех или иных видов исходного сырья на единицу готового продукта. Удельный расход сырья с учетом неизбежных производственных потерь нормируется. Нормы относительных производственных потерь сырья устанавливаются для каждого продукта отдельно на основе обстоятельных исследований, с большим числом повторностей, с учетом способа производства и аппаратурно-технического обеспечения технологии. Нормы производственных потерь сырья обязательно учитываются во всех технологических и техникоэкономических расчетах. Потери сырья учитываются в расчетах в виде коэффициентов.

Расчет норм удельного расхода сырья производится в полном соответствии с математическим описанием кратности концентрирования, как теоретической основы производства сгущенных и сухих молочных консервов:

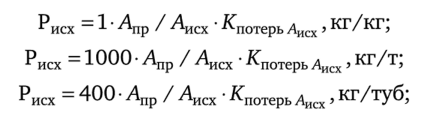

В промышленном производстве применяются следующие единицы измерения: масс: тисх — масса того или иного вида исходного сырья, кг или т; тпр — масса готового продукта, кг, т, туб (400 кг); массовых долей: Аисх — массовая доля всего сухого вещества или любой составной части его в исходном сырье, %; Апр — то же в готовом продукте, %; гписх/тпр — в зависимости от принятых измерений тисх и тпр, как: тисх — кг; тпр — кг; тисх/тпр — кг/кг; тисх — кг; тпр — 1000 кг; тисх/тпр — кг/т; тисх — кг; тпр = 400 кг; тисх/тпр — кг/туб; тисх — т; тпР — 1000 кг; тшх/тпР — т/тМасса исходного сырья, тисх, отнесенная к массе полученного из него продукта, тпр, и является расходом того или иного вида исходного сырья, в тех или иных единицах измерения, на ту или иную единицу продукта.

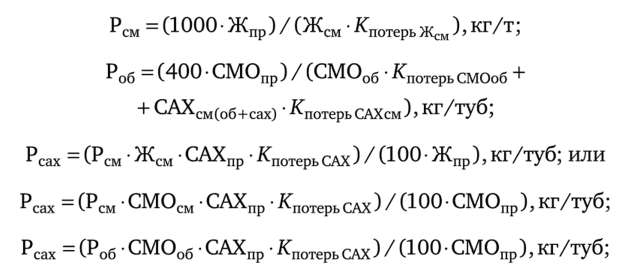

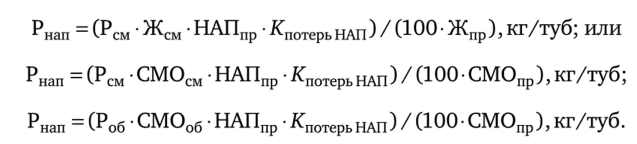

В НД на молочные консервы удельный расход сырья принято обозначать как «Р» с индексом, соответствующим виду исходного сырья. В соответствии с ранее рассмотренной систематизацией молочных консервов по нормируемым показателям состава удельный расход сырья Р обозначается, как: продукты группы первой и частично третьей — Роб, Рпах, Рсыв, Р(об+пах), Р (0б+сыв) — соответственно, удельный расход молока обезжиренного, пахты, сыворотки, смеси молока обезжиренного и пахты, смеси молока обезжиренного и сыворотки на ту или иную единицу конкретного продукта; Рсах — удельный расход сахара; Рнап — удельный расход наполнителя, добавки, заменителя того или иного назначения; продукты групп второй, третьей и четвертой — Рсмч, Рсах, РНап — соответственно, удельный расход нормализованной смеси, сахара, наполнителя (комбинирование состава), заменителя (модификация), на ту или иную единицу готового продукта. По группам продукта, в зависимости от принятых единиц измерения масс сырья и продукта, удельный расход сырья измеряется, как: группа первая — кг/кг, кг/т; группа вторая — кг/кг, кг/т, кг/туб; группа третья — кг/т, кг/туб; группа четвертая — кг/кг, кг/т, кг/туб. Соответственно, с учетом нормируемых потерь удельный расход того или иного вида исходного сырья описывается, как:

* пРиРисхвкг —.

* при Рисх в т

Независимо от того, какой нормируемый показатель состава продукта и исходного сырья, А, предусматривается и используется для расчетов Апр/Аисх (кратность концентрирования), результаты расчетов будут одинаковыми. Следовательно, возможен выбор показателя Л из числа нормируемых в том или ином продукте. Выбор показателя А должен быть обоснованным. Обязательными требованиями к выбираемому показателю А являются: нормирование его значений в стандарте на продукт, аналитическое определение его фактического значения как в готовом продукте, так и в исходном сырье и нормирование относительных производственных потерь.

Отдельно по группам продуктов, систематизированных по нормируемым показателям их состава, перечисленным требованиям отвечают следующие показатели Л: группа первая — СМО; группа вторая — Ж или СМО; группа третья — Ж, СМО или С; группа четвертая — в зависимости от предусмотренной модификации состава. Нормируемые производственные потери Л учитываются с помощью коэффициента КпотерьА, рассчитываемого для потерь составных частей СМО или всего СМО величиной меньше единицы, как.

где ПА — нормируемые производственные потери А, %.

В соответствии с выбранными показателями А, отвечающими перечисленным выше требованиям, для продуктов каждой их четырех групп, для расчетов удельного расхода тех или иных видов исходного сырья используются следующие формулы.

Группа первая:

АнаЛОГИЧНО И ДЛЯ Рпах, Р (об+пах)' Рсыв> Р(об+сыв)'.

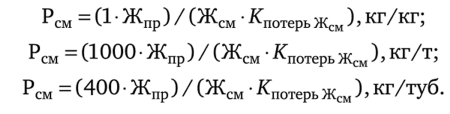

Группа вторая:

Аналогично, если Апр = СМОмр; Аисх = СМОсм:

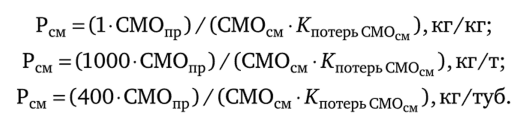

Группа третья:

• сгущенные продукты —.

• сухие продукты —

Для расчетов Рсах и Рнап коэффициенты: потерь сахара, Кпотеръ САХ — больше единицы; коэффициент потерь наполнителя, 1Спотерь НАП — больше единицы.

Группа четвертая — модифицированные и комбинированные продукты. Для них рассчитываются сухие молочные основы аналогично расчету удельного расхода нормализованной смеси, Рсм — для сухих молочных консервов группы второй (кг/т), или согласно расчетам удельного расхода молока обезжиренного для продуктов группы первой, Роб — если сухие молочные основы вырабатываются из молока обезжиренного.

Значения удельного расхода тех или иных видов исходного сырья зависят от их состава. Чем больше СМО в исходном молоке цельном, тем меньше удельный расход нормализованной смеси, чем меньше СОМОм в исходном молоке, тем больше расход нормализованной смеси на единицу продукта. Удельный расход жира не зависит от массовой доли его в исходном молоке цельном. Чем больше разница в значениях соотношений Жм/СОМОм и Жпр/СОМОпр, тем больше удельный расход компонента нормализации (молока обезжиренного или сливок).

В системе комплексной оценки результатов производства молочных консервов одним из основных показателей является показатель действующих норм удельного расхода всех видов исходного сырья. Нормы удельного расхода сырья могут быть единичными (конкретное предприятие) и массовыми (однотипные предприятия).

Действующие массовые нормы удельного расхода сырья для преобладающего числа продуктов консервирования молока цельного, молочного сырья составлены на основе плановых (нормативных) значений Апр и нормативного, одного из возможных значений АИСХ. Фактически все технологические расчеты выполняются на основе плановых (нормативных) значений показателей состава продукта А и фактических исходных значений показателя Аисх. Для контроля и соответствующей оценки необходим пересчет ожидаемого фактического удельного расхода сырья на нормативный. Результат пересчета будет одинаковым, так как исходная масса всех сухих веществ исходного сырья становится массой всех сухих веществ продукта (с учетом потерь).