Организация учета санкционирования расходов получателя бюджетных средств

В настоящее время инструкция по применению Плана счетов не рассматривает порядок применения счета 502 04 «Авансовые денежные обязательства к исполнению». Для учета учреждениями сумм, утвержденных на соответствующий финансовый год сметных (плановых) назначений по доходам (поступлениям), расходам (выплатам); Как видно из представленного списка, получатели бюджетных средств используют в своем учете… Читать ещё >

Организация учета санкционирования расходов получателя бюджетных средств (реферат, курсовая, диплом, контрольная)

Учет санкционирования расходов получателя бюджетных средств — учет учреждениями, финансовыми органами и распорядителями бюджетных средств показателей лимитов бюджетных обязательств, бюджетных ассигнований, утвержденных бюджетной сметой учреждения, а также принятых учреждением обязательств на соответствующий финансовый год в целях собственного потребления.

Получатели бюджетных средств обязаны вести учет получения права на использование бюджетных ресурсов и реализацию данного права путем заключения договоров на оказание учреждению предусмотренных сметой услуг.

Перечень счетов, используемых получателями бюджетных средств, представлен в табл. 3.2.

Таблица 3.2

Счета санкционирования расходов в учреждениях, имеющих статус получателя бюджетных средств.

Синтетические счета. | Код. | Виды счетов (аналитические счета). |

Лимиты бюджетных обязательств. | 501 00. | |

501 03. | ЛБО получателей бюджетных средств. | |

501 05. | Полученные ЛБО. | |

501 06. | ЛБО в пути. | |

Обязательства. | 502 00. | |

502 01. | Принятые обязательства. | |

502 02. | Принятые денежные обязательства. | |

502 03. | Принятые авансовые денежные обязательства. | |

502 04. | Авансовые денежные обязательства к исполнению. | |

502 05. | Исполненные денежные обязательства. | |

502 07. | Принимаемые обязательства. | |

502 09. | Отложенные обязательства. | |

Бюджетные ассигнования. | 503 00. | |

503 03. | БА получателей бюджетных средств. |

Синтетические счета. | Код. | Виды счетов (аналитические счета). |

503 05. | Полученные БА. | |

503 06. | БА в пути. | |

Сметные (плановые) назначения. | 504 00. | |

Право на принятие обязательств. | 506 00. |

Как видно из представленного списка, получатели бюджетных средств используют в своем учете далеко не все счета учета санкционирования расходов.

Аналитический учет обязательств, отраженных на счетах санкционирования, осуществляется учреждениями в разрезе кредиторов (групп кредиторов) (поставщиков (продавцов), подрядчиков, исполнителей, иных кредиторов), в отношении которых принимаются обязательства, и (или) контрактов (договоров), а также иной аналитики, установленной в рамках формирования учетной политики субъекта учета.

Обязательства учитываются на основании документов, подтверждающих их принятие (возникновение), в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований к документам, предусмотренных порядком учета бюджетных и денежных обязательств органами Федерального казначейства, финансовым органом.

Основные операции по отражению санкционирования расходов в учреждениях, имеющих статус получателя бюджетных средств, представлены в табл. 3.3.

Таблица 3.3

Операции по отражению лимитов бюджетных обязательств в учреждениях, имеющих статус получателя бюджетных средств.

Операции. | Дебет. | Кредит. |

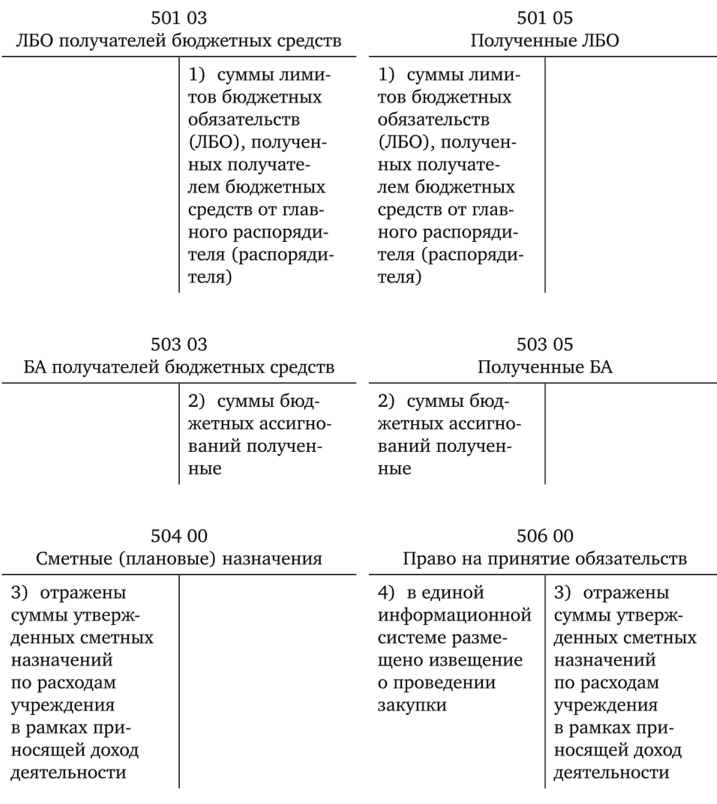

1) суммы лимитов бюджетных обязательств (ЛБО), полученных получателем бюджетных средств от главного распорядителя (распорядителя). | 501 05. | 501 03. |

2) суммы бюджетных ассигнований полученные. | 503 05. | 503 03. |

3) отражены суммы утвержденных сметных назначений по расходам учреждения в рамках приносящей доход деятельности. | 504 00. | 506 00. |

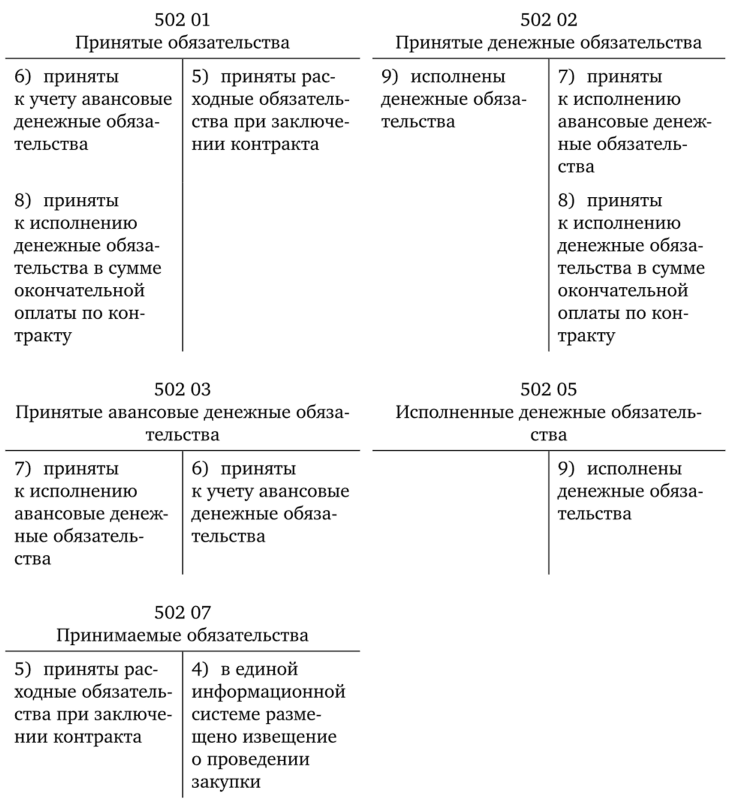

4) в единой информационной системе размещено извещение о проведении закупки. | 506 00. | 502 07. |

5) приняты расходные обязательства при заключении контракта. | 502 07. | 502 01. |

Операции. | Дебет. | Кредит. |

6) приняты к учету авансовые денежные обязательства. | 502 01. | 502 03. |

7) приняты к исполнению авансовые денежные обязательства. | 502 03. | 502 02. |

8) приняты к исполнению денежные обязательства в сумме окончательной оплаты по контракту. | 502 01. | 502 02. |

9) исполнены денежные обязательства. | 502 02. | 502 05. |

Представим указанные выше хозяйственные операции непосредственно на счетах (табл. 3.4).

Таблица ЗА

Операции по санкционированию расходов в учреждениях, имеющих статус получателя бюджетных средств.

В настоящее время инструкция по применению Плана счетов не рассматривает порядок применения счета 502 04 «Авансовые денежные обязательства к исполнению».

Следует обратить внимание на то, что в представленных схемах бухгалтерских корреспонденций не задействованы счета 501 06 «ЛБО в пути» и 503 06 «БА в пути». Данные счета предназначены для учета ЛБО и БА, доведенных соответствующими органами (главными распорядителями, распорядителями и т. п.) в отчетном периоде, а полученных — в периоде, следующем за отчетным.

Рассмотрим, как используется счет 501 06 «ЛБО в пути». Если дата доведения сумм ЛБО до получателя и дата получения ЛБО получателем бюджетных средств не совпадают и находятся в разных отчетных периодах, возникает необходимость в использовании данного счета. Счет 501 06 «ЛБО в пути» в бухгалтерских корреспонденциях вставляется между счетом 501 03 «ЛБО получателей бюджетных средств» и счетом 501 05 «Полученные ЛБО».

В результате мы имеем две бухгалтерские корреспонденции:

ДЕБЕТ 501 05 — КРЕДИТ 501 06 — доведены ЛБО до получателей бюджетных средств (в части ЛБО, не полученных в отчетном периоде);

ДЕБЕТ 501 06 — КРЕДИТ 501 03 — получены ЛБО, доведенные до получателя в предыдущем отчетном периоде.

Аналогичным образом используется счет 503 06 «Бюджетные ассигнования в пути» при получении бюджетных ассигнований. При этом бухгалтерские корреспонденции будут следующие:

ДЕБЕТ 503 05 — КРЕДИТ 503 06 — доведены БА до получателей бюджетных средств (в части БА, не полученных в отчетном периоде);

ДЕБЕТ 503 06 — КРЕДИТ 503 03 — получены БА, доведенные до получателя в предыдущем отчетном периоде.

Использование счетов 501 06 «ЛБО в пути» и 503 06 «Бюджетные ассигнования в пути» аналогично во всех организациях бюджетной сферы, поэтому в дальнейшем порядок использования данных счетов мы рассматривать не будем.

Счет 504 10 «Сметные (плановые, прогнозные) назначения»

используется в казенных учреждениях с 1 января 2015 г. в целях ведения кассового плана и прогнозирования доходов бюджета.

Пунктом 324 Инструкции № 157н предусмотрено использование данного счета в следующем порядке:

- — для учета учреждениями сумм, утвержденных на соответствующий финансовый год сметных (плановых) назначений по доходам (поступлениям), расходам (выплатам);

- — для учета сумм внесенных изменений в показатели сметных (плановых, прогнозных) назначений, утвержденных в установленном порядке;

- — для учета администраторами доходов бюджетов данных по прогнозным (плановым) показателям доходов бюджетов на соответствующий финансовый год (их изменениям).

Подводя итог рассмотренного порядка организации учета санкционирования расходов получателями бюджетных средств, можно отметить, что при полном выполнении сметы объем принятых денежных обязательств соответствует сумме полученных ЛБО, БА, сметных назначений.