Субсидии на выполнение государственного (муниципального) задания

3] В территориальный корректирующий коэффициент включаются территориальныйкорректирующий коэффициент на оплату труда с начислениями на выплаты по оплатетруда и территориальный корректирующий коэффициент на коммунальные услугии на содержание недвижимого имущества. Его значение утверждается органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных… Читать ещё >

Субсидии на выполнение государственного (муниципального) задания (реферат, курсовая, диплом, контрольная)

Финансовое обеспечение выполнения государственного (муниципального) задания, как это было рассмотрено выше, осуществляется в форме соответствующих субсидий из бюджетов публично-правовых образований. В соответствии с БК РФ объем субсидии на выполнение государственного (муниципального) задания рассчитывается на основании нормативных затрат на оказание государственных (муниципальных) услуг на единицу показателя объема оказания услуги, установленного в государственном задании[1].

Данное законодательное положение обеспечивает базовое условие повышения качества оказываемых учреждениями услуг. Предполагается, что чем выше качество предоставляемых учреждением услуг, тем большие объемы государственного задания ему может выдать учредитель. Поскольку «деньги идут за потребителем», увеличивается объем бюджетных средств, получаемых и направляемых учреждением на развитие основной деятельности.

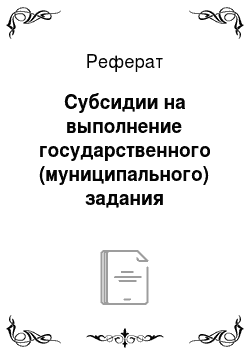

Расчет нормативных затрат на оказание услуг федеральными, региональными и муниципальными учреждениями осуществляется учредителями — в отношении бюджетных и автономных учреждений, и главными распорядителями бюджетных средств — в отношении казенных учреждений в соответствии с порядками финансового обеспечения выполнения государственного задания, установленными соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией. При этом указанным органам исполнительной власти в осуществлении расчетов необходимо учитывать общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг, утвержденные федеральными органами исполнительной власти, реализующими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением разрабатываются с учетом Методических рекомендаций по установлению общих требований к порядку расчета объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ), доведенных письмом Минфина России от 01.10.2014 № 02−01−09/49 180 до федеральных органов исполнительной власти, утвердивших базовые (отраслевые) перечни, и утверждаются приказом соответствующего органа власти. См., например: приказ Минтруда России от 19.01.2016 № 13н; приказ Минобрнауки России от 23.12.2015 № 1512; приказ Минздрава России от 25.06.2015 № 366н; приказ Минприроды России от 25.06.2015 № 279; приказ Минтранса России от 10.06.2015 № 186; приказ Минкультуры России от 09.06.2015 № 1762; приказ Минспорта России от 22.05.2015 № 550.

Порядок расчета объемов финансового обеспечения в форме субсидий на выполнение государственного задания федеральными государственными учреждениями определен постановлением Правительства РФ от 26.06.2015 № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания».

В соответствии с этим документом объем финансового обеспечения выполнения государственного задания федеральными учреждениями определяется по формуле (8.1)[2]:

где Nt — нормативные затраты на оказание i-й государственной услуги, установленной государственным заданием; — объем i-й государственной услуги, установленной государственным заданием; Nw — нормативные затраты на выполнение w-Pi работы, установленной государственным заданием; Рг — размер платы (тариф и цена) за оказание i-й государственной услуги, установленный государственным заданием; А/уи — затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения; NCH — затраты на содержание имущества учреждения, не используемого для оказания государственных услуг (выполнения работ).

Нормативные затраты на оказание государственной услуги рассчитываются (для бюджетных учреждений — учредителями, для казенных учреждений — главными распорядителями бюджетных средств) на единицу показателя объема оказания услуги, установленного в государственном задании. Расчет основывается на использовании базового норматива затрат, корректирующего отраслевого коэффициента (утверждается федеральным органом исполнительной власти, утвердившим базовый перечень), а также территориального корректирующего коэффициента1 (рис. 8.2, формула (8.2)).

где Nt — нормативные затраты на оказание государственной услуги; JVj баз — базовый норматив затрат на оказание i-той услуги; Котр — отраслевой коэффициент; Kj.ep — территориальный коэффициент.

Базовый норматив затрат рассчитывается исходя из затрат, необходимых для оказания государственной услуги, с соблюдением показателей качества оказания государственной услуги, а также показателей, отражающих отраслевую специфику государственной услуги (содержание, условия (формы) оказания государственной услуги), установленных в общероссийском базовом перечне и (или) федеральном перечне (далее — показатели отраслевой специфики), отраслевой корректирующий коэффициент при которых принимает значение, равное 1. При определении базового норматива затрат применяются нормы материальных, технических и трудовых ресурсов, используемых для оказания государственной услуги, установленные нормативными правовыми актами, ГОСТами, СНиПами, СанПиНами[3][4], федеральными стандартами и регламентами оказания государственных услуг.

Объем финансового обеспечения выполнения государственного задания учреждениями не может превышать объема бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью и бюджетной росписью главного распорядителя бюджетных средств на соответствующий финансовый год и плановый период.

Базовый норматив затрат на оказание государственной услуги состоит:

• из базового норматива затрат, непосредственно связанных с оказанием государственной услуги;

• базового норматива затрат на общехозяйственные нужды на оказание государственной услуги.

Рис. 8.2. Порядок финансового обеспечения выполнения государственного задания на оказание государственных услуг федеральными государственными учреждениями Нормативные затраты на оказание услуги в методике группируются следующим образом.

В базовый норматив затрат, непосредственно связанных с оказанием услуг, включаются затраты:

- • на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги;

- • приобретение материальных запасов, потребляемых в процессе оказания государственной услуги;

- • иные нормативные затраты, непосредственно связанные с оказанием государственной услуги.

В базовый норматив затрат на общехозяйственные нужды включаются затраты:

- • на коммунальные услуги:

- — на холодное водоснабжение и водоотведение;

- — горячее водоснабжение;

- — теплоснабжение (50% от общей суммы затрат);

- — электроснабжение (90% от общей суммы затрат);

- • на содержание объектов недвижимого имущества:

- — на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

- — аренду недвижимого имущества;

- — содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

- — прочие;

- • на содержание объектов особо ценного движимого имущества:

- — на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

- — материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

- — обязательное страхование гражданской ответственности владельцев транспортных средств;

- — прочие;

- • суммы резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, формируемого в установленном порядке в размере начисленной годовой суммы амортизации по указанному имуществу;

- • на приобретение услуг связи и транспортных услуг (определяются исходя из нормативов потребления или фактических объемов потребления за прошлые годы);

- • нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании государственной услуги (определяются исходя из количества единиц по штатному расписанию, с учетом действующей системы оплаты труда).

Нормативные затраты на содержание неиспользуемого для выполнения государственного задания имущества рассчитываются с учетом затрат[5]:

• на потребление электрической энергии в размере 10% от общего объема затрат на оплату, рассчитываемых по формуле (8.3):

где N3 — нормативные затраты на электроснабжение; ТЭ — тариф на электрическую энергию, установленный на соответствующий год; V3 — объем потребления электрической энергии в соответствующем финансовом году с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого движимого и недвижимого имущества;

• на потребление тепловой энергии в размере 50% от общего объема затрат на оплату, рассчитываемых по формуле (8.4).

где N0 — нормативные затраты на потребление тепловой энергии; ТО — тариф на потребление тепловой энергии, установленный на соответствующий год; — объем потребления тепловой энергии в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности, и поправки на расширение состава используемого движимого и недвижимого имущества.

Изменение нормативных затрат возможно в случаях внесения изменений в нормативные правовые акты, устанавливающие требования к оказанию услуг и изменения объема бюджетных ассигнований, предусмотренных в законе о федеральном бюджете для финансового обеспечения выполнения государственного задания.

При изменении нормативных затрат не допускается уменьшение субсидии, предоставляемой на финансовое обеспечение выполнения государственного задания в течение срока его выполнения, без соответствующего изменения государственного задания.

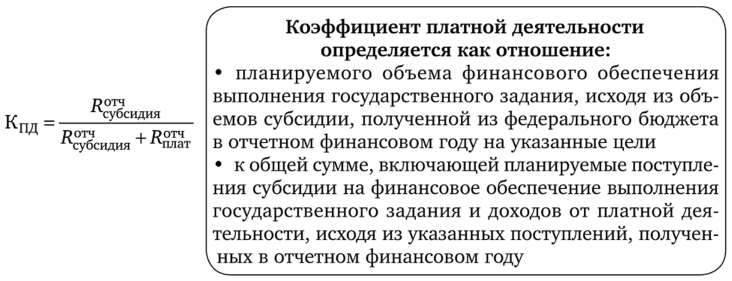

При оказании бюджетными учреждениями услуг (выполнении работ) за плату в пределах установленного государственного задания размер субсидии уменьшается на сумму планируемых поступлений от потребителей указанных услуг (работ). В случае если бюджетные и автономные учреждения оказывают государственные (муниципальные) услуги (выполняют работы) сверх установленного государственного (муниципального) задания за плату, нормативные затраты на содержание государственного (муниципального) имущества в части уплаты налогов, а также затраты на содержание неиспользуемого имущества, рассчитываются с учетом коэффициента платной деятельности (рис. 8.3).

Предоставление бюджетному учреждению субсидии осуществляется на основании соглашения, заключаемого между учредителем и учреждением. Указанное соглашение определяет права, обязанности и ответственность сторон, в том числе объем и периодичность перечисления субсидии в течение финансового года.

В соответствии с соглашением учредитель перечисляет субсидию на лицевой счет бюджетного или автономного учреждения, открываемый в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) или на текущий счет в кредитной организации, открытый автономному учреждению.

Рис. 8.3. Коэффициент платной деятельности.

Перечисление субсидии осуществляется в соответствии с графиком, содержащимся в соглашении, не реже одного раза в квартал в сумме, не превышающей:

- а) 25% годового размера субсидии в течение I квартала;

- б) 50% (до 65% — в части субсидий, предоставляемых на оказание государственных услуг (выполнение работ), процесс оказания (выполнения) которых требует неравномерного финансового обеспечения в течение финансового года) годового размера субсидии в течение первого полугодия;

- в) 75% годового размера субсидии в течение 9 месяцев;

- г) в декабре перечисление осуществляется не позднее двух рабочих дней со дня представления учреждением предварительного отчета об исполнении государственного задания. Если показатели объема, указанные в предварительном отчете, меньше показателей, установленных в государственном задании, то соответствующие средства субсидии подлежат перечислению в федеральный бюджет.

Таким образом, внедряется единая методологическая основа финансового обеспечения государственных (муниципальных) услуг на основании их общероссийского перечня и общих требований к порядкам определения нормативных затрат. Указанные нормы получают развитие в нормативных правовых актах Правительства РФ и федеральных органов исполнительной власти с дальнейшим тиражированием единых подходов на уровне субъектов РФ, муниципальных образований с учетом отраслевой и территориальной специфики функционирования государственных (муниципальных) учреждений. При помощи механизма финансового обеспечения, предполагающего определение объемов финансирования на основе установленных нормативов затрат на единицу услуги, количество и (или) качество которой определены в государственном (муниципальном) задании, осуществляется увязка результатов деятельности учреждения и бюджетных ассигнований, выделенных на их достижение, решается задача повышения доступности и качества услуг для населения, а следовательно, эффективности бюджетных расходов.

- [1] См.: Пункт 4 ст. 69.2 БК РФ.

- [2] Начиная с государственного задания на 2019 г. и на плановый период 2020и 2021 гг. расчет объема финансового обеспечения выполнения государственного задания не включает нормативные затраты на содержание не используемого для выполнения государственного задания имущества.

- [3] В территориальный корректирующий коэффициент включаются территориальныйкорректирующий коэффициент на оплату труда с начислениями на выплаты по оплатетруда и территориальный корректирующий коэффициент на коммунальные услугии на содержание недвижимого имущества. Его значение утверждается органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, с учетом условий, обусловленных территориальнымиособенностями и составом имущественного комплекса, необходимого для выполнениягосударственного задания, и рассчитывается в соответствии с общими требованиями.

- [4] ГОСТ — государственный стандарт, СНиП — строительные нормы и правила, Сан-ПиН — санитарные правила и нормы. — Прим. ред.

- [5] В целях сохранения государственного (муниципального) имущества, на базе которого учреждения осуществляют свою деятельность (независимо от того, какой объемуслуг (работ) оказывается (выполняется) на базе такого имущества), часть субсидиина содержание имущества (в размере 10% общего объема затрат на оплату потребленияэлектрической энергии, 50% общего объема затрат на оплату потребления тепловойэнергии, уплату налогов) рассчитывается прямым счетом как гарантированная частьсубсидии.