Бухгалтерский учет, отчетность и финансовый контроль в секторе государственного управления

В настоящее время в Российской Федерации происходят кардинальные изменения в системе бухгалтерского учета, которые позволят реализовать эти важнейшие требования. С 2018 по 2021 гг. в практику учета будут внедрены федеральные стандарты бухгалтерского учета для организаций государственного сектора (далее в данной главе — СГС). Эти стандарты создают методологическую основу ведения бухгалтерского… Читать ещё >

Бухгалтерский учет, отчетность и финансовый контроль в секторе государственного управления (реферат, курсовая, диплом, контрольная)

БУХГАЛТЕРСКИЙ УЧЕТ И БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ)ОТЧЕТНОСТЬ ГОСУДАРСТВЕННОГО СЕКТОРА

Организация бухгалтерского учета

Характерными чертами бухгалтерского учета государственного сектора[1] России начала XXI в. являются его ориентированность на открытость и понятность для внешних пользователей бухгалтерской отчетности, в том числе — международных организаций; переход на отражение финансовой информации в ГИИС «Электронный бюджет» и постепенная конвергенция с методологией учета в коммерческом секторе.

Бухгалтерский учет фиксирует информацию, т. е. учитывает ее — регистрирует, систематизирует и представляет в унифицированных формах бухгалтерской отчетности. Среди важнейших свойств информации, представляемой о деятельности субъектов государственного сектора в отчетности, необходимо выделить ее открытость (доступность и прозрачность), понятность и достоверность.

В настоящее время в Российской Федерации происходят кардинальные изменения в системе бухгалтерского учета, которые позволят реализовать эти важнейшие требования. С 2018 по 2021 гг. в практику учета будут внедрены федеральные стандарты бухгалтерского учета для организаций государственного сектора (далее в данной главе — СГС)[2]. Эти стандарты создают методологическую основу ведения бухгалтерского учета и составления финансовой отчетности в государственном секторе. СГС включают в себя две большие группы: стандарты, которые описывают методологию бухгалтерского учета отдельных объектов, и те, что раскрывают правила подготовки различных форм и типов бухгалтерской (финансовой) отчетности. Кроме того, все СГС можно разделить на два типа: федеральные стандарты, подготовленные на основе Международных стандартов финансовой отчетности общественного сектора (МСФООС) в количестве 29, и стандарты в виде адаптированных/модернизированных инструкций по бухгалтерскому учету и финансовой отчетности в государственном секторе, существующих в настоящее время.

Следует особо выделить стандарт «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» (далее — Концептуальные основы), который является базисом для всех новых терминов и понятий, которые вводятся с 2018 г. в России. Стандарт использует понятия, ранее не применявшиеся в учетной практике государственного сектора: «справедливая стоимость активов и обязательств»; «полезный потенциал актива»; «чистая стоимость активов»; «верификация информации»; «будущие экономические выгоды, заключенные в активе»; «денежные эквиваленты»; «объекты культурного наследия»; «реклассификация»; «метод амортизированной стоимости замещения» и др.

В Концептуальных основах выделены следующие субъекты бухгалтерского учета государственного сектора: учреждения; финансовые органы; органы, осуществляющие кассовое обслуживание.

К учреждениям относятся: государственные (муниципальные) бюджетные и автономные учреждения; иные организации государственного сектора, осуществляющие бюджетные полномочия по ведению бюджетного учета (казенные учреждения, государственные органы и органы местного самоуправления, органы управления государственными (территориальными) внебюджетными фондами и др.).

При этом термин «бюджетный учет» применяется только для участников бюджетного процесса и получателей финансирования по бюджетной смете. Понятие «бухгалтерский учет» относится к учету в бюджетных и автономных учреждениях, которые получают бюджетное финансирование в виде субсидий или финансирование по программам ОМС. Бухгалтерский учет в государственном секторе в целом включает в себя и бюджетный учет.

Финансовые органы — это органы, чьи полномочия заключаются в составлении и исполнении бюджетов бюджетной системы РФ (примерами являются Минфин России; финансовый орган субъекта РФ, финансовый орган муниципального образования).

К третьей группе субъектов бухгалтерского учета (органы, осуществляющие кассовое обслуживание) относятся органы Федерального казначейства, финансовые органы субъектов РФ и муниципальных образований, которые выполняют функции кассового обслуживания исполнения бюджетов, открытие и ведение лицевых счетов бюджетных и автономных учреждений (см. гл. 11).

Все перечисленные выше субъекты обязаны вести бухгалтерский учет в денежном выражении в соответствии с принципами, методами и допущениями, применение которых обеспечит представление надежной, качественной и своевременной финансовой отчетности. Принципы в бухгалтерском учете характеризуют базовые правила выполнения учетной функции. Методы описывают конкретные способы и инструменты, которые обеспечивают исполнение принципов. Допущения характеризуют условия, при которых использование принципов и методов позволяет минимизировать риски подготовки некачественной экономической информации в учете и отчетности. К основополагающим принципам, методам и допущениям отнесены: методы начисления и двойной записи; принцип равномерности признания доходов и расходов; допущение непрерывности деятельности субъекта учета и временной определенности фактов хозяйственной жизни субъекта учета.

Назовем основные характеристики информации, которые обеспечивают подготовку надежной бухгалтерской отчетности: уместность (релевантность); существенность; достоверность представления; сопоставимость; верификация; своевременность и понятность. Все эти характеристики дублируют аналогичные требования к информации, заявленные в МСФООС.

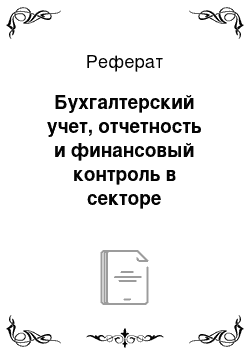

Для учета любых фактов хозяйственной жизни субъекты государственного сектора применяют бухгалтерские счета из Единого плана счетов (ЕПС)[3], при этом любой счет состоит из 26 разрядов (рис. 16.1). Большая разрядность в счете бухгалтерского учета обусловлена тем, что в него интегрированы коды бюджетной классификации (с 1-го по 17-й разряды): доходов (КДБ); расходов (КРБ); источников финансирования дефицита бюджета (КИФ); КОСГУ (2А—26-й разряды) и код вида финансового обеспечения деятельности (КФО) субъекта учета (18-й разряд).

В зависимости от типа учреждения (казенное, бюджетное или автономное), характера операции (поступление субсидии от учредителя, начисление резерва предстоящих расходов на выплату отпускных сотрудникам и т. д.), формы финансирования (бюджетная смета, субсидия на выполнение государственного задания или собственные доходы субъекта), коды в счетах бухгалтерского учета будут различными. Код счета бухгалтерского (бюджетного) учета образуют разряды с 18-го по 26-й. На основании ЕПС и планов счетов: бюджетного учета[4]; казначейского учета[5]; бухгалтерского учета бюджетных учреждений[6]; автономных учреждений[7], каждый субъект учета формирует и применяет собственный рабочий план счетов (РПС). РПС является основным, но не единственным элементом учетной политики, которая составляется каждым субъектом учета для отражения правил и способов ведения бухгалтерского учета, наиболее точно отражающих специфику деятельности субъекта.

Рис. 16.1. Структура счета бухгалтерского учета государственного сектора.

Реализуемая в настоящее время интеграция бюджетной классификации с СГФ (см. п. 1.3) затрагивает и ее кодификацию. Бюджетная классификация в бухгалтерском счете становится все более детализированной. В классификационных кодах предусмотрено использование не только числовых, но и буквенных кодов. Например, в классификации доходов, в ст. 120 «Доходы от собственности» в 2019 г. появится подстатья 12Т «Доходы от простого товарищества».

В Едином плане счетов выделены пять групп объектов учета: нефинансовые активы (100-е счета); финансовые активы (200-е счета); обязательства (300-е счета); финансовый результат (400-е счета); санкционирование расходов (500-е счета). Также в ЕПС предусмотрены забалансовые счета (с двухзначной кодировкой), на которых отражение операций происходит простым методом, без двойной записи, как увеличение или уменьшение по счету.

Объектами бухгалтерского учета государственного сектора в современном звучании выступают: активы; обязательства; источники финансирования деятельности субъекта учета; доходы; расходы; иные объекты. Признание в учете и отчетности любого из объектов возможно при одновременном соблюдении следующих условий:

- 1) полное соответствие определению в стандарте Концептуальные основы и других СГС;

- 2) субъект должен быть уверен, что факт признания того или иного объекта приведет к увеличению/уменыпению полезного потенциала или будущих экономических выгод;

- 3) имеется возможность надежно оценить объект учета и отчетности.

Эти условия признания объектов учета являются новыми для российских бухгалтеров, но именно они содержат в себе критерии применения главным бухгалтером профессионального суждения, основанного на глубоком знании методологии бухгалтерского учета государственного сектора, финансового анализа, специфических особенностей функционирования субъекта учета, способности оценивать риски принимаемых решений и умении взаимодействовать с учредителем. Реклассификация актива или обязательства — пример проявления бухгалтером профессионального суждения, когда перевод из одного вида актива в другой (например, из состава основных средств в материальные запасы, или из операционной аренды в финансовую) позволяет эффективнее и достовернее отразить в учете то или иное событие хозяйственной жизни субъекта.

Активы — это не просто имущество учреждения (например, основные средства в виде зданий или компьютеров), это его ресурсы, которые позволяют получать субъекту экономические выгоды или обладают полезным потенциалом. Получение экономических выгод связано с прямым или опосредованным поступлением денежных средств и денежных эквивалентов (высоколиквидных финансовых инструментов со сроком погашения не более трех месяцев, риск изменения стоимости которых минимален). Извлечение из актива полезного потенциала может происходить при использовании его в выполнении государственного задания или при исполнении функций (полномочий); при обмене или при погашении обязательств субъекта. Эти новые критерии признания активов, кроме вышеуказанных, включают в себя требования контроля над активом при оказании государственных (муниципальных) услуг, реализации возложенных на субъект функций, или для управленческих целей. Для учета активов применяются активные счета, где любое поступление будет отражаться по дебету 100-х и 200-х счетов, а выбытие (продажа, дарение, утрата или др.) — по кредиту этих же счетов. Основные типы и виды активов представлены в табл. 16.1.

Таблица 16.1

Типы и виды активов государственного сектора и применяемые счета.

Нефинансовые активы | Финансовые активы |

Основные средства (10 100), в том числе инвестиционная недвижимость и биологические ресурсы | Денежные средства учреждения (20 100). |

Средства на счетах бюджета (20 200). | |

Нематериальные активы (10 200). | Средства на счетах органа, осуществляющего кассовое обслуживание (20 300). |

Непроизведенные активы (10 300). | |

Амортизация (10 400). | |

Материальные запасы (10 500). | Финансовые вложения (20 400). |

Вложения в нефинансовые активы (10 600). | Расчеты по доходам (20 500). |

Расчеты по выданным авансам (20 600). | |

Нефинансовые активы в пути (10 700). | Расчеты по кредитам, займам, ссудам (20 700). |

Нефинансовые активы | Финансовые активы |

Нефинансовые активы имущества казны (10 800). | Расчеты с подотчетными лицами (20 800). |

Затраты на изготовление готовой продукции, работ, услуг (10 900). | Расчеты по ущербу и иным доходам (20 900). |

Права пользования имуществом (11 100). | Прочие расчеты с дебиторами (21 000). |

Обесценение нефинансовых активов (11 400) | Внутренние расчеты по поступлениям (21 100). |

Внутренние расчеты по выбытиям (21 200). | |

Вложения в финансовые активы (21 500). |

Активы оцениваются: по первоначальной стоимости на первом этапе принятия к учету; балансовой (при отражении в балансе, если правила требуют учитывать амортизацию или резервы); переоцененной (после переоценки с учетом обесценения, или наоборот) или дисконтированной (с учетом будущего чистого поступления денежных средств). В отдельных случаях оценка активов должна отражаться по справедливой стоимости (передача в финансовую аренду, выбытие в результате ущерба и др.).

Под обязательствами в бухгалтерском учете государственного сектора понимают задолженность, возникшую в результате произошедших фактов хозяйственной жизни. Ее погашение связано с выбытием активов, заключающих в себе полезный потенциал или экономические выгоды. Возникновение обязательства как объекта учета связано с его документальным основанием — законом, нормативным правовым актом, договором, контрактом или соглашением. Любые обязательства представляют собой кредиторскую задолженность субъекта. Для учета обязательств используются пассивные 300-е счета, на которых возникновение обязательств отражается по кредиту соответствующих счетов, а погашение — по дебету 300-х счетов. Обязательства могут быть оценены и отражены в учете по таким видам стоимости, как фактическая (первоначальная), текущая рыночная и восстановительная, дисконтированная и справедливая.

Доходы и расходы субъекта государственного сектора отражают соответственно увеличение/уменыпение полезного потенциала активов и (или) поступление/выбытие экономических выгод. Доходы и расходы позволяют оценить финансовый результат деятельности субъекта учета за отчетный период (за исключением поступлений, связанных с вкладами собственником). Для этого в ЕПС предусмотрена группа 400-х счетов. Положительный результат будет отражаться по кредиту счета 40 130 «Финансовый результат прошлых отчетных периодов», а отрицательный — по дебету этого же счета. Финансовый результат определяется по итогам года, поэтому в 400-х счетах выделяются доходы и расходы текущего периода (счета 40 110 и 40 120 соответственно), а также доходы и расходы будущих периодов (счета 40 140 и 40 150 соответственно). Для управления финансовым результатом и применения принципа равномерности признания доходов и расходов в эту группу счетов включается счет 40 160 «Резервы предстоящих расходов».

В Едином плане счетов предусмотрен счет 40 200 «Результат по кассовым операциям бюджета», который используется финансовыми органами соответствующего бюджета и органами казначейства для определения финансового результата кассового исполнения бюджета текущего финансового года и прошлых отчетных периодов.

Аутентичной особенностью бухгалтерского учета в государственном секторе России является выделение самостоятельного раздела «Санкционирование расходов экономического субъекта» — 500-е счета. Эти счета характеризуют источники финансирования деятельности субъекта с позиций законности поступления, а также степени и качества их использования. Несмотря на то что 18-й разряд любого счета будет указывать на вид финансового обеспечения (например, «1» — бюджетная смета, «2» — собственные доходы, «4» — субсидия на выполнение государственного задания и т. д.), 500-е счета позволяют учесть эти источники на всех стадиях от планирования до контроля.

Процесс санкционирования расходов начинается с учета запланированной и утвержденной к исполнению бюджетной сметы или плана финансово-хозяйственной деятельности. Открываются счета учета: утвержденных лимитов бюджетных обязательств (ЛБО), бюджетных ассигнований, плановых назначений по смете доходов и расходов в рамках утвержденного плана финансово-хозяйственной деятельности учреждения. Затем отражаются принятые бюджетные и денежные обязательства на основании заключенных соглашений, контрактов и договоров. Процесс учета санкционирования завершается контролем исполнения бюджетных и денежных обязательств, где момент исполнения денежных обязательств, как правило, связан с реальной оплатой денежными средствами на основании актов выполненных работ, ведомости начисления зарплаты, приказа о направлении в командировку и иных документальных оснований (рис. 16.2). Код в 22-м разряде счетов санкционирования позволяет вести учет источников финансирования и обязательств в течение нескольких отчетных периодов: текущего — 1, очередного — 2, следующего за очередным — 3, за пределами планового периода — 9.

Счета санкционирования помогают отражать информацию, необходимую для учета контрактных закупок и выявленной экономии бюджетных средств при обеспечении государственных (муниципальных) нужд. Для этих целей используются специальные правила и соответствующий аналитический код — 7 «Принимаемые обязательства» в 23-м разряде. На 500-х счетах можно вести учет отложенных обязательств, т. е. будущих хозяйственных операций, сумма которых и срок исполнения на момент учета операции точно не определены.

Введение

этих аналитических счетов (код «9» в 23-м разряде) позволяет учредителю, финансовым органам и казначейству контролировать будущее расходование бюджетных средств.

Рис. 16.2. Учетные этапы санкционирования расходов участников бюджетного процесса (I) и получателей субсидий (II).

Федеральное казначейство, реализуя политику усиления контроля за использованием бюджетных средств, применяет счета учета авансовых денежных обязательств в части кассового исполнения федерального бюджета с аналитическим кодом «4» в 23-м разряде.

Происходит централизация бухгалтерского учета государственного сектора. Начиная с 1 января 2018 г. ведение бухгалтерского учета будет постепенно передаваться в Федеральное казначейство и его специализированные организации, такие как Федеральное казенное учреждение «Центр по обеспечению деятельности Казначейства России» (ЦОКР). Среди целей деятельности ЦОКР — ведение бюджетного учета и составление бюджетной отчетности на основании соглашений, заключенных с Казначейством России. К концу 2020 г. планируется постепенная передача учетных функций от главных распорядителей бюджетных средств и крупных федеральных казенных учреждений в подобные специализированные центры.

- [1] Пояснение термина «государственный сектор» см. в п. 1.3 учебника.

- [2] См: Программа разработки федеральных стандартов бухгалтерского учета дляорганизаций государственного сектора, утвержденная приказом Минфина Россииот 28.02.2018 № 36н.

- [3] См.: Единый план счетов бухгалтерского учета, утвержденный приказом МинфинаРоссии от 01.12.2010 № 157н.

- [4] См.: План счетов бюджетного учета, утвержденный приказом Минфина Россииот 06.12.2010 № 162н.

- [5] См.: План счетов казначейского учета, утвержденный приказом Минфина Россииот 30.11.2015 № 184н.

- [6] См.: План счетов бухгалтерского учета бюджетных учреждений, утвержденныйприказом Минфина России от 16.12.2010 № 174н.

- [7] См.: План счетов бухгалтерского учета автономных учреждений, утвержденныйприказом Минфина России от 23.12.2010 № 183н.