Финансовый контроль в государственном секторе

Статья 266.1 БК РФ устанавливает перечень объектов ГМФК. Он включает в себя широкий круг лиц, начиная от органов государственной власти и органов местного самоуправления и заканчивая физическими лицами, который разделен на две группы. В первую из них входят те объекты, которые могут быть проверены локально, т. е. независимо от каких-либо иных проводимых контрольных мероприятий. Во вторую группу… Читать ещё >

Финансовый контроль в государственном секторе (реферат, курсовая, диплом, контрольная)

Понятие, виды, объекты и методы финансового контроля в государственном секторе

Важнейшей составляющей контроля в сфере финансовых отношений является контроль, осуществляемый уполномоченными властными органами. Традиционно в его составе выделяют такие виды, как бюджетный контроль, налоговый контроль, таможенный контроль, валютный контроль, банковский контроль ит.д.[1] Очевидно, что большинство из этих видов выходят за рамки сектора государственного управления (см. п. 1.3). Фактически полностью совпадает с ними только бюджетный контроль.

В Российской Федерации основным источником права в сфере бюджетного контроля является БК РФ. Однако в нем для обозначения данного вида контроля используется другой термин, с теоретической точки зрения значительно более широкий — государственный и муниципальный финансовый контроль (далее — ГМФК)[2]. Действующая редакция БК РФ не содержит определения этого понятия, однако анализ его положений позволяет определить государственный и муниципальный финансовый контроль как контрольную деятельность уполномоченных органов, осуществляемую в целях обеспечения соблюдения положений бюджетного законодательства и иных нормативных правовых актов, регулирующих бюджетные отношения, договорные обязательства, соблюдения условий государственных (муниципальных) контрактов, договоров о предоставлении денежных средств из бюджета, а также соблюдения договоров, заключенных в целях исполнения указанных контрактов (договоров).

Статья 265 БК РФ разделяет ГМФК на внутренний и внешний, а также на предварительный и последующий.

Внутренний ГМФК осуществляется органами, входящими в организационную структуру исполнительной власти и местного самоуправления. Внешний ГМФК является полномочием органов, находящихся в структуре законодательной (представительной) ветви власти.

Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы РФ.

Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы РФ в целях установления законности их исполнения, достоверности учета и отчетности.

Статья 266.1 БК РФ устанавливает перечень объектов ГМФК. Он включает в себя широкий круг лиц, начиная от органов государственной власти и органов местного самоуправления и заканчивая физическими лицами, который разделен на две группы. В первую из них входят те объекты, которые могут быть проверены локально, т. е. независимо от каких-либо иных проводимых контрольных мероприятий. Во вторую группу объектов ГМФК входят лица, контроль в отношении которых осуществляется только в части соблюдения ими условий предоставления средств из бюджета в процессе проверки предоставивших эти средства главных распорядителей (распорядителей) бюджетных средств.

В процессе реализации контрольных функций органы ГМФК используют методы ГМФК, установленные ст. 267.1 БК РФ. К таким методам относятся проверка, ревизия, обследование и санкционирование операций. При этом первые три метода используются в рамках осуществления последующего контроля, санкционирование является методом предварительного контроля.

Под проверкой понимается совершение контрольных действий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных операций, достоверности бюджетного (бухгалтерского) учета и бюджетной (бухгалтерской) отчетности в отношении деятельности объекта контроля за определенный период. В свою очередь ревизия представляет собой комплексную проверку деятельности объекта контроля, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной (бухгалтерской) отчетности.

Таким образом, исходя из данных определений можно выделить два критерия, которые, будучи использованными совместно, разграничивают проверку и ревизию: во-первых, это критерий охвата изучаемых операций и, во-вторых, это временной критерий.

Проверки разделяются на выездные и камеральные. Под камеральными проверками понимаются проверки, проводимые по месту нахождения органа государственного (муниципального) финансового контроля на основании бюджетной (бухгалтерской) отчетности и иных документов, представленных по его запросу. Под выездными проверками понимаются проверки, проводимые по месту нахождения объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной (бухгалтерской) отчетности и первичных документов.

Бюджетный кодекс РФ выделяет встречные проверки, которые могут проводиться в рамках как выездных, так и камеральных проверок. Их цель — установить и (или) подтвердить факты, связанные с деятельностью объекта контроля. С содержательной точки зрения встречные проверки представляет собой исследование информации, документов и материалов, которые орган ГМФК запрашивает у третьих лиц, вступивших в финансово-хозяйственные отношения с объектом контроля.

Обследование представляет собой анализ и оценку состояния определенной сферы деятельности объекта контроля. Особенностью данного метода контроля является то, что он выходит далеко за рамки документальных исследований. В ходе обследования могут проводиться разнообразные исследования и экспертизы с использованием фото-, видеои аудиотехники, а также иных видов техники и приборов.

Под санкционированием операций понимается совершение разрешительной надписи после проверки документов, представленных в целях осуществления финансовых операций, на их наличие и (или) на соответствие указанной в них информации требованиям бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

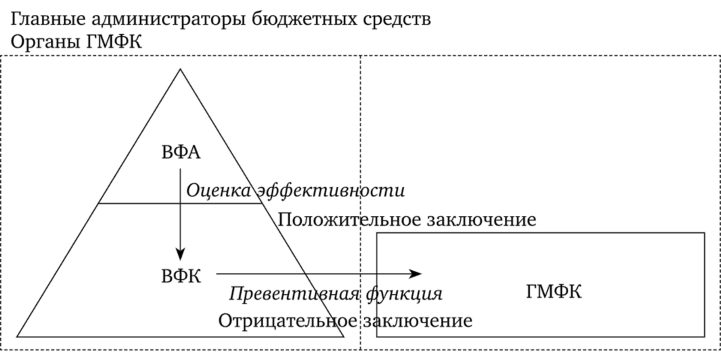

Современные отечественные реалии таковы, что финансовый контроль в государственном секторе не ограничивается исключительно ГМФК. В последние годы в Российской Федерации получили развитие новые направления контрольной деятельности — внутренний финансовый контроль (далее — ВФК) и внутренний финансовый аудит (далее — ВФА), что стало следствием постепенного внедрения в практику функционирования субъектов государственного сектора принципов и механизмов финансового менеджмента, применяемого в корпоративном секторе[3].

В соответствии со ст. 160.2−1 БК РФ осуществление ВФК и ВФА является полномочием главных администраторов бюджетных средств. Цель осуществления внутреннего финансового контроля заключается в обеспечении соблюдения внутренних стандартов и процедур составления и исполнения соответствующего бюджета. Дополнительно к этому целью ВФК, осуществляемого главными распорядителями бюджетных средств, является также подготовка и организация мер по повышению экономности и результативности использования бюджетных средств.

Реализация функции ВФК позволяет главным администраторам бюджетных средств самостоятельно выявить ошибки и нарушения при осуществлении бюджетных процедур до проведения контрольных мероприятий органами ГМФК. Отсюда следует, что в системе финансового контроля в государственном секторе ВФК выполняет функцию превенции.

В свою очередь внутренний финансовый аудит осуществляется в целях:

- — оценки надежности ВФК и подготовки рекомендаций по повышению его эффективности;

- — подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета, установленным Минфином России;

- — подготовки предложений по повышению экономности и результативности использования бюджетных средств.

Схематично взаимосвязь ВФА, ВФК и ГМФК представлена на рис. 17.1.

Рис. 17.1. Взаимосвязь ВФА, ВФК и ГМФК Несмотря на то что в 2013 г. был реализован существенный этап реформирования финансового контроля в государственном секторе, связанный с внесением масштабных изменений в БК РФ, в настоящее время как в части ГМФК, так и в части ВФК и ВФА остается целый ряд нерешенных проблем. Их преодоление связывается, в частности, с принятием НРБК, которая содержит важные изменения, касающиеся правового регулирования всех направлений финансового контроля в государственном секторе. Их практическое внедрение позволит расширить сферу ГМФК, создать основы для формирования централизованной системы его стандартизации, усовершенствовать порядок реализации его результатов, а также развить ВФК и ВФА.

- [1] Подробнее об этом см.: Финансы: учебник для академического бакалавриата /под ред. М. В. Романовского, Н. Г. Ивановой. 5-е изд., перераб. и доп., 2015 (п. 10.1).

- [2] В силу этого несоответствия в проекте НРБК термин «государственный и муниципальный финансовый контроль» заменен термином «государственный и муниципальный бюджетный контроль».

- [3] Подробно вопросы ВФК и ВФА рассматриваются в п. 17.5.